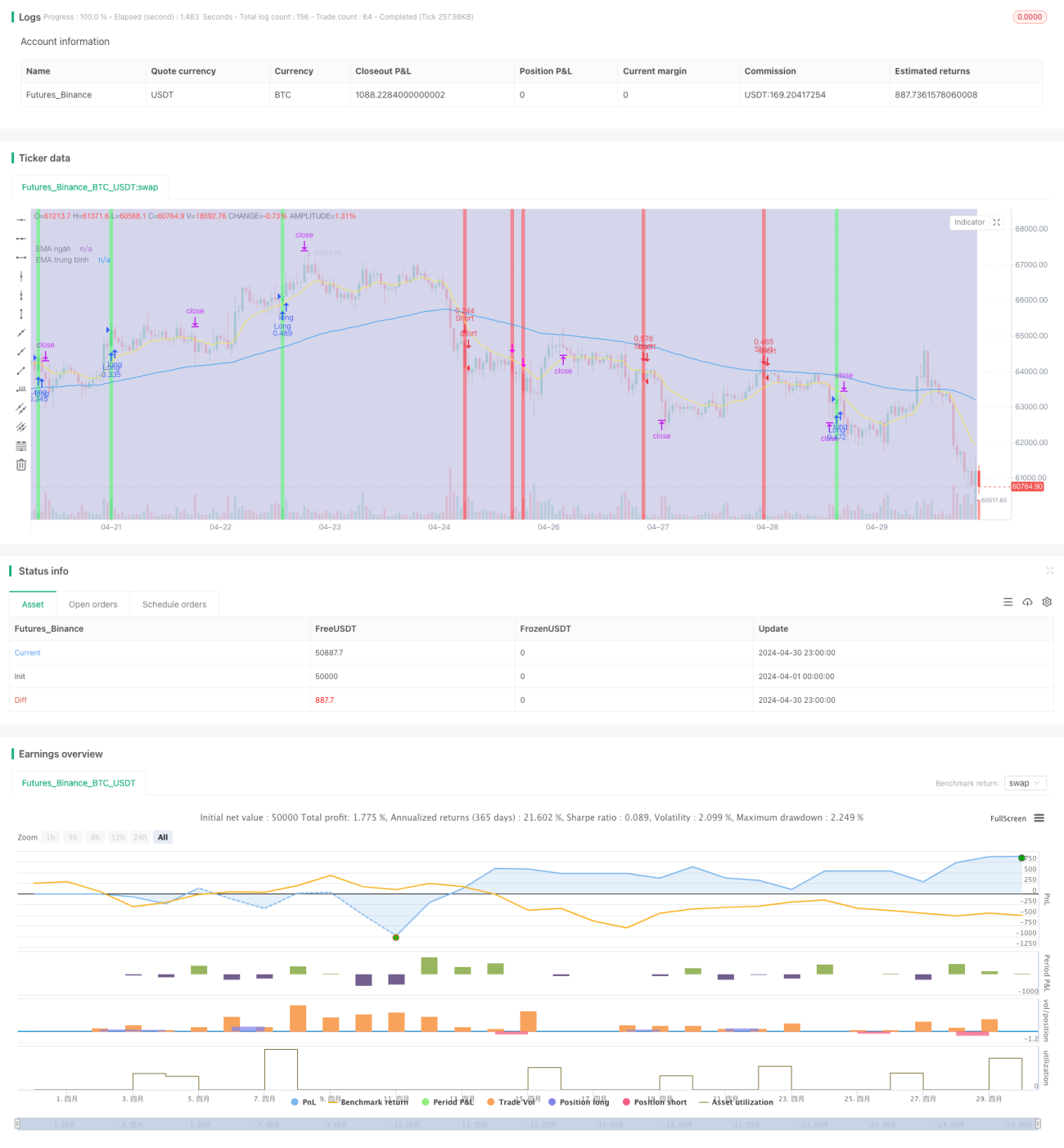

हान-यूए - एकाधिक EMA, ATR और RSI पर आधारित प्रवृत्ति अनुवर्ती व्यापार रणनीति

अवलोकन

यह रणनीति बाजार की प्रवृत्ति का आकलन करने के लिए तीन अलग-अलग अवधियों के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करती है, और प्रवेश बिंदु तथा स्टॉप-लॉस/टेक-प्रॉफिट निर्धारित करने के लिए रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और एवरेज ट्रू रेंज (ATR) को जोड़ती है। जब कीमत तीन EMA द्वारा निर्मित चैनल को तोड़ती है, और साथ ही RSI अपनी मूविंग एवरेज को तोड़ता है, तो रणनीति एक ओपन पोजीशन सिग्नल ट्रिगर करती है। साथ ही, ATR का उपयोग पोजीशन साइज को नियंत्रित करने और स्टॉप-लॉस सेट करने के लिए किया जाता है, जबकि रिवॉर्ड-टू-रिस्क अनुपात (RR) का उपयोग टेक-प्रॉफिट निर्धारित करने के लिए किया जाता है। इस रणनीति का मुख्य लाभ इसकी सरलता और प्रभावशीलता है, जो बाजार की प्रवृत्ति के अनुसार व्यापार करने में सक्षम बनाती है और सख्त जोखिम प्रबंधन उपायों के माध्यम से संभावित नुकसान को सीमित करती है।

रणनीति का सिद्धांत

- बाजार की समग्र प्रवृत्ति का आकलन करने के लिए तीन अलग-अलग अवधियों (अल्पकालिक, मध्यम अवधि और दीर्घकालिक) के EMA की गणना करें।

- प्रवृत्ति की ताकत और स्थिरता की पुष्टि करने के लिए RSI संकेतक का उपयोग करें। जब RSI अपनी मूविंग एवरेज को तोड़ता है, तो यह प्रवृत्ति में बदलाव का संकेत देता है।

- कीमत और EMA चैनल के बीच संबंध तथा RSI सिग्नल को मिलाकर ओपन पोजीशन सिग्नल उत्पन्न करें: जब कीमत EMA चैनल को तोड़ती है और RSI भी अपनी मूविंग एवरेज को तोड़ता है, तो प्रवृत्ति की दिशा में पोजीशन खोलें।

- पोजीशन साइज और स्टॉप-लॉस निर्धारित करने के लिए ATR का उपयोग करें, जिससे प्रत्येक ट्रेड के जोखिम को नियंत्रित किया जा सके।

- पूर्व निर्धारित रिवॉर्ड-टू-रिस्क अनुपात (जैसे 1.5:1) के आधार पर टेक-प्रॉफिट सेट करें, ताकि रणनीति की लाभप्रदता सुनिश्चित हो सके।

लाभ विश्लेषण

- सरल और प्रभावी: यह रणनीति केवल कुछ सामान्य तकनीकी संकेतकों का उपयोग करती है, जिसका तर्क स्पष्ट है और इसे समझना तथा लागू करना आसान है।

- प्रवृत्ति अनुसरण: EMA चैनल और RSI के संयोजन के माध्यम से, रणनीति बाजार की प्रवृत्ति के अनुसार व्यापार करने और बड़े मूल्य आंदोलनों को पकड़ने में सक्षम होती है।

- जोखिम नियंत्रण: स्टॉप-लॉस सेट करने और पोजीशन साइज को नियंत्रित करने के लिए ATR का उपयोग प्रभावी रूप से प्रत्येक ट्रेड के जोखिम को सीमित करता है।

- लचीलापन: रणनीति मापदंडों (जैसे EMA अवधि, RSI अवधि, ATR गुणक आदि) को विभिन्न बाजारों और व्यापारिक शैलियों के अनुसार समायोजित करके प्रदर्शन को अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

- पैरामीटर अनुकूलन: रणनीति का प्रदर्शन काफी हद तक मापदंडों के चयन पर निर्भर करता है। अनुचित पैरामीटर सेटिंग रणनीति को अप्रभावी या खराब प्रदर्शन करने का कारण बन सकती है।

- बाजार जोखिम: अचानक घटनाओं या चरम बाजार स्थितियों में, रणनीति को बड़ा नुकसान हो सकता है, विशेषकर प्रवृत्ति के उलटने या साइडवे मार्केट में।

- ओवरफिटिंग: यदि पैरामीटर अनुकूलन प्रक्रिया में ऐतिहासिक डेटा को अत्यधिक फिट किया जाता है, तो वास्तविक व्यापार में रणनीति का प्रदर्शन खराब हो सकता है।

अनुकूलन की दिशा

- गतिशील पैरामीटर: बाजार की स्थितियों में बदलाव के अनुसार रणनीति मापदंडों को गतिशील रूप से समायोजित करें, जैसे स्पष्ट प्रवृत्ति में लंबी EMA अवधि का उपयोग करना और साइडवे मार्केट में छोटी अवधि का उपयोग करना।

- अन्य संकेतकों का संयोजन: ओपन पोजीशन सिग्नलों की विश्वसनीयता और सटीकता बढ़ाने के लिए अन्य तकनीकी संकेतकों (जैसे बोलिंगर बैंड, MACD आदि) को शामिल करें।

- बाजार भावना को शामिल करें: रणनीति के जोखिम जोखिम और पोजीशन प्रबंधन को समायोजित करने के लिए बाजार भावना संकेतकों (जैसे फियर एंड ग्रीड इंडेक्स) के साथ जोड़ें।

- बहु-समय सीमा विश्लेषण: अधिक व्यापक बाजार परिप्रेक्ष्य और अधिक मजबूत व्यापारिक निर्णय प्राप्त करने के लिए विभिन्न समय सीमाओं पर बाजार की प्रवृत्ति और संकेतों का विश्लेषण करें।

सारांश

यह रणनीति EMA, RSI और ATR जैसे कई सामान्य तकनीकी संकेतकों को मिलाकर एक सरल और प्रभावी प्रवृत्ति अनुसरण व्यापार प्रणाली बनाती है। यह बाजार की प्रवृत्ति का आकलन करने के लिए EMA चैनल, प्रवृत्ति की ताकत की पुष्टि के लिए RSI और जोखिम को नियंत्रित करने के लिए ATR का उपयोग करती है। रणनीति का लाभ इसकी सरलता और अनुकूलनशीलता है, जो विभिन्न बाजार स्थितियों में प्रवृत्ति के अनुसार व्यापार करने में सक्षम बनाती है। हालांकि, रणनीति का प्रदर्शन काफी हद तक मापदंडों के चयन पर निर्भर करता है। अनुचित पैरामीटर सेटिंग रणनीति को अप्रभावी या खराब प्रदर्शन करने का कारण बन सकती है। इसके अलावा, अचानक घटनाओं या चरम बाजार स्थितियों में, रणनीति को बड़े जोखिम का सामना करना पड़ सकता है। रणनीति को और बेहतर बनाने के लिए, गतिशील पैरामीटर समायोजन, अन्य संकेतकों का संयोजन, बाजार भावना विश्लेषण और बहु-समय सीमा विश्लेषण जैसे तरीकों पर विचार किया जा सकता है। कुल मिलाकर, यह रणनीति प्रवृत्ति अनुसरण व्यापार के लिए एक अच्छा आधार प्रदान करती है, लेकिन वास्तविक बाजार स्थितियों के अनुसार इसे समायोजित और अनुकूलित करने की आवश्यकता है।

- 1