RSI मात्रात्मक व्यापार रणनीति

सिंहावलोकन

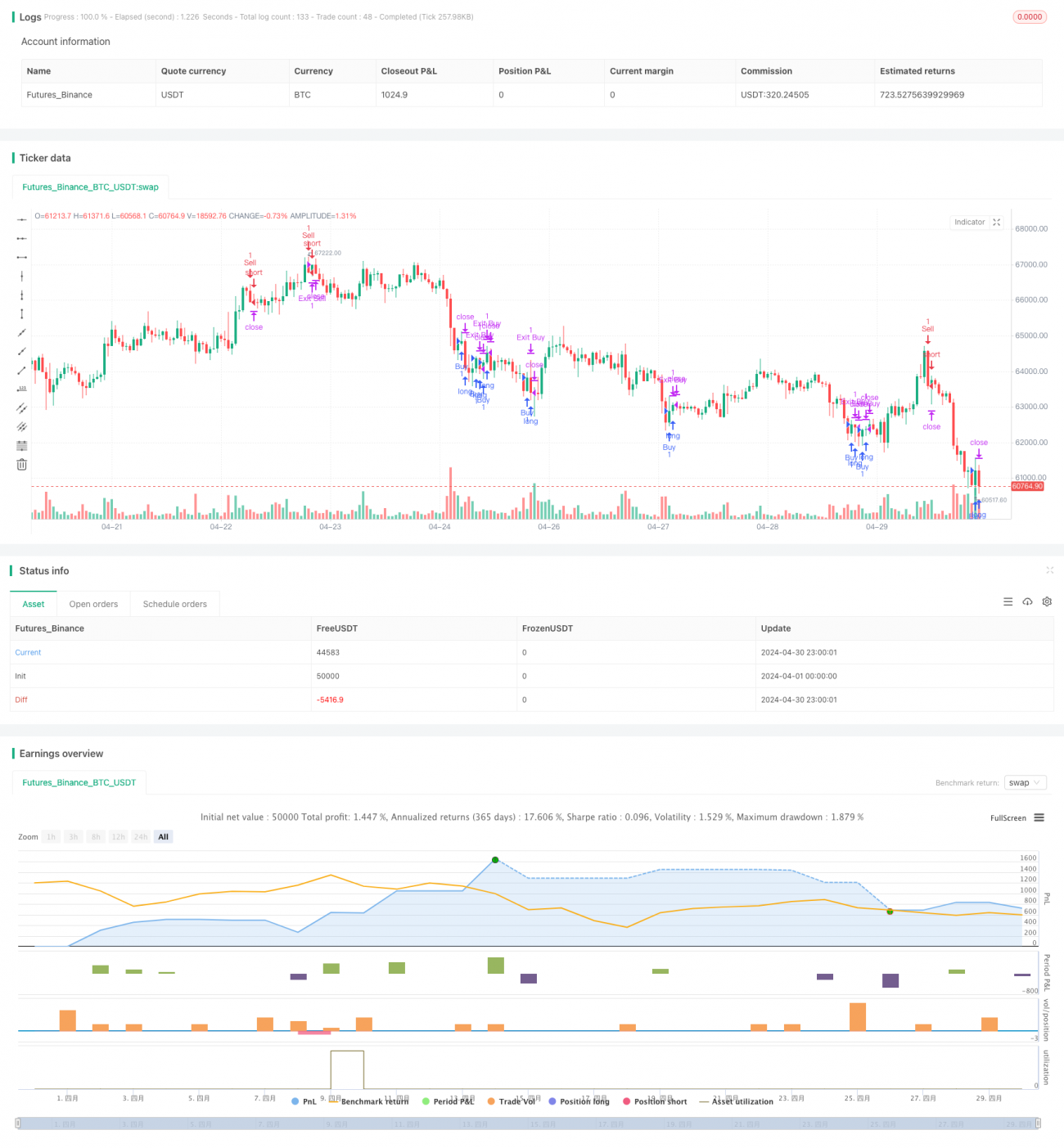

यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित एक क्वांटिटेटिव ट्रेडिंग रणनीति है। यह रणनीति बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का पता लगाने के लिए RSI इंडिकेटर का उपयोग करती है, और उपयुक्त समय पर खरीद और बिक्री के ऑर्डर निष्पादित करती है। साथ ही, यह रणनीति मार्टिंगेल सिस्टम के सिद्धांत को शामिल करती है, जिससे शर्तें पूरी होने पर ट्रेड का आकार बढ़ जाता है।

इस रणनीति का मुख्य विचार इस प्रकार है:

- RSI इंडिकेटर के मान की गणना करें।

- जब RSI इंडिकेटर ओवरसोल्ड क्षेत्र से ऊपर की ओर क्रॉस करता है, तो खरीद ऑर्डर निष्पादित करें; जब RSI इंडिकेटर ओवरबॉट क्षेत्र से नीचे की ओर क्रॉस करता है, तो बिक्री ऑर्डर निष्पादित करें।

- टेक-प्रॉफिट और स्टॉप-लॉस स्तर निर्धारित करें; जब कीमत इन स्तरों पर पहुँचती है, तो पोजीशन बंद करें।

- मार्टिंगेल सिस्टम शामिल करें; जब पिछला ट्रेड घाटे में होता है, तो अगले ट्रेड के आकार को एक गुणक से बढ़ा दें।

रणनीति का सिद्धांत

- RSI इंडिकेटर की गणना:

ta.rsiफ़ंक्शन का उपयोग करके RSI इंडिकेटर के मान की गणना करें, जिसके लिए RSI की अवधि (डिफ़ॉल्ट 14) निर्धारित करनी होती है। - खरीद की शर्त: जब RSI इंडिकेटर ओवरसोल्ड स्तर (डिफ़ॉल्ट 30) से नीचे से ऊपर की ओर क्रॉस करता है, तो खरीद ऑर्डर निष्पादित करें।

- बिक्री की शर्त: जब RSI इंडिकेटर ओवरबॉट स्तर (डिफ़ॉल्ट 70) से ऊपर से नीचे की ओर क्रॉस करता है, तो बिक्री ऑर्डर निष्पादित करें।

- टेक-प्रॉफिट और स्टॉप-लॉस: क्रमशः टेक-प्रॉफिट और स्टॉप-लॉस के प्रतिशत निर्धारित करें (डिफ़ॉल्ट दोनों 0%); जब कीमत इन स्तरों पर पहुँचती है, तो पोजीशन बंद करें।

- मार्टिंगेल सिस्टम: प्रारंभिक पोजीशन आकार (डिफ़ॉल्ट 1) और मार्टिंगेल गुणक (डिफ़ॉल्ट 2) निर्धारित करें। जब पिछला ट्रेड घाटे में होता है, तो अगले ट्रेड के आकार को मार्टिंगेल गुणक से गुणा कर दें।

रणनीति के लाभ

- RSI इंडिकेटर एक व्यापक रूप से उपयोग किया जाने वाला तकनीकी संकेतक है, जो बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का प्रभावी ढंग से आकलन कर सकता है, जिससे ट्रेडिंग निर्णयों के लिए आधार प्रदान होता है।

- इस रणनीति का तर्क स्पष्ट है, जिसे समझना और लागू करना आसान है।

- मार्टिंगेल सिस्टम को शामिल करने से कुछ हद तक रणनीति की लाभप्रदता बढ़ सकती है। जब बाजार में लगातार घाटा होता है, तो बड़े पोजीशन आकार के माध्यम से अधिक लाभ प्राप्त करने का प्रयास किया जाता है।

- यह रणनीति बाजार की विशेषताओं और व्यक्तिगत जोखिम सहनशीलता के अनुसार RSI अवधि, ओवरबॉट/ओवरसोल्ड स्तर, टेक-प्रॉफिट और स्टॉप-लॉस प्रतिशत जैसे मापदंडों को लचीले ढंग से समायोजित कर सकती है।

रणनीति के जोखिम

- RSI इंडिकेटर कभी-कभी सिग्नल विफलता दे सकता है, विशेषकर जब बाजार मजबूत प्रवृत्ति में हो। ऐसी स्थिति में, RSI इंडिकेटर लंबे समय तक ओवरबॉट या ओवरसोल्ड स्थिति में रह सकता है, जबकि बाजार मूल्य लगातार बढ़ता या गिरता रहता है।

- मार्टिंगेल सिस्टम रणनीति की लाभप्रदता बढ़ा सकता है, लेकिन साथ ही जोखिम भी बढ़ा देता है। जब बाजार में लगातार घाटा होता है, तो रणनीति का पोजीशन आकार तेजी से बढ़ता है, जिससे खाता समाप्त होने (blowout) का जोखिम हो सकता है।

- इस रणनीति में स्टॉप-लॉस और टेक-प्रॉफिट प्रतिशत (दोनों 0%) निर्धारित नहीं हैं, जिसका अर्थ है कि रणनीति पोजीशन खोलने के बाद सक्रिय रूप से स्टॉप-लॉस या टेक-प्रॉफिट नहीं करेगी। इससे रणनीति बाजार में तीव्र उतार-चढ़ाव के दौरान बड़ा जोखिम उठा सकती है।

रणनीति अनुकूलन की दिशाएँ

- सिग्नल की गुणवत्ता और विश्वसनीयता में सुधार के लिए अन्य तकनीकी संकेतकों, जैसे मूविंग एवरेज (MA), बोलिंगर बैंड (Bollinger Bands) आदि को शामिल करने पर विचार करें। इन संकेतकों को RSI के साथ मिलाकर अधिक जटिल ट्रेडिंग शर्तें बनाई जा सकती हैं।

- मार्टिंगेल सिस्टम का अनुकूलन करें। पोजीशन आकार को असीमित रूप से बढ़ने से रोकने के लिए एक अधिकतम पोजीशन आकार निर्धारित किया जा सकता है। साथ ही, लगातार घाटे की एक निश्चित संख्या के बाद मार्टिंगेल सिस्टम का उपयोग रोका जा सकता है, जिससे जोखिम नियंत्रित होता है।

- उचित टेक-प्रॉफिट और स्टॉप-लॉस प्रतिशत निर्धारित करें। स्टॉप-लॉस रणनीति को समय पर घाटा कम करने में मदद कर सकता है, जिससे बड़े नुकसान से बचा जा सकता है; टेक-प्रॉफिट रणनीति को समय पर लाभ लॉक करने में मदद कर सकता है, जिससे लाभ वापस जाने से रोका जा सकता है।

- RSI इंडिकेटर के मापदंडों का अनुकूलन करें। बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से वर्तमान बाजार और प्रतिभूति के लिए सबसे उपयुक्त RSI अवधि, ओवरबॉट/ओवरसोल्ड स्तर आदि खोजे जा सकते हैं।

सारांश

यह रणनीति RSI इंडिकेटर पर आधारित एक क्वांटिटेटिव ट्रेडिंग रणनीति है, जिसमें मार्टिंगेल सिस्टम भी शामिल है। रणनीति के लाभों में RSI इंडिकेटर की प्रभावशीलता और रणनीति तर्क की स्पष्टता शामिल है। हालांकि, रणनीति में कुछ जोखिम भी हैं, जैसे RSI इंडिकेटर की विफलता और मार्टिंगेल सिस्टम द्वारा जोखिम का विस्तार। भविष्य में अन्य तकनीकी संकेतकों को शामिल करने, मार्टिंगेल सिस्टम को अनुकूलित करने, टेक-प्रॉफिट और स्टॉप-लॉस निर्धारित करने, और RSI मापदंडों को अनुकूलित करने के द्वारा रणनीति में सुधार किया जा सकता है। कुल मिलाकर, इस रणनीति को बदलते बाजार परिवेश के अनुकूल बनाने के लिए अभ्यास में निरंतर सुधार और अनुकूलन की आवश्यकता है।

- 1