एक इचिमोकू बादल और अनेक चल औसत व्यापार रणनीति

अवलोकन

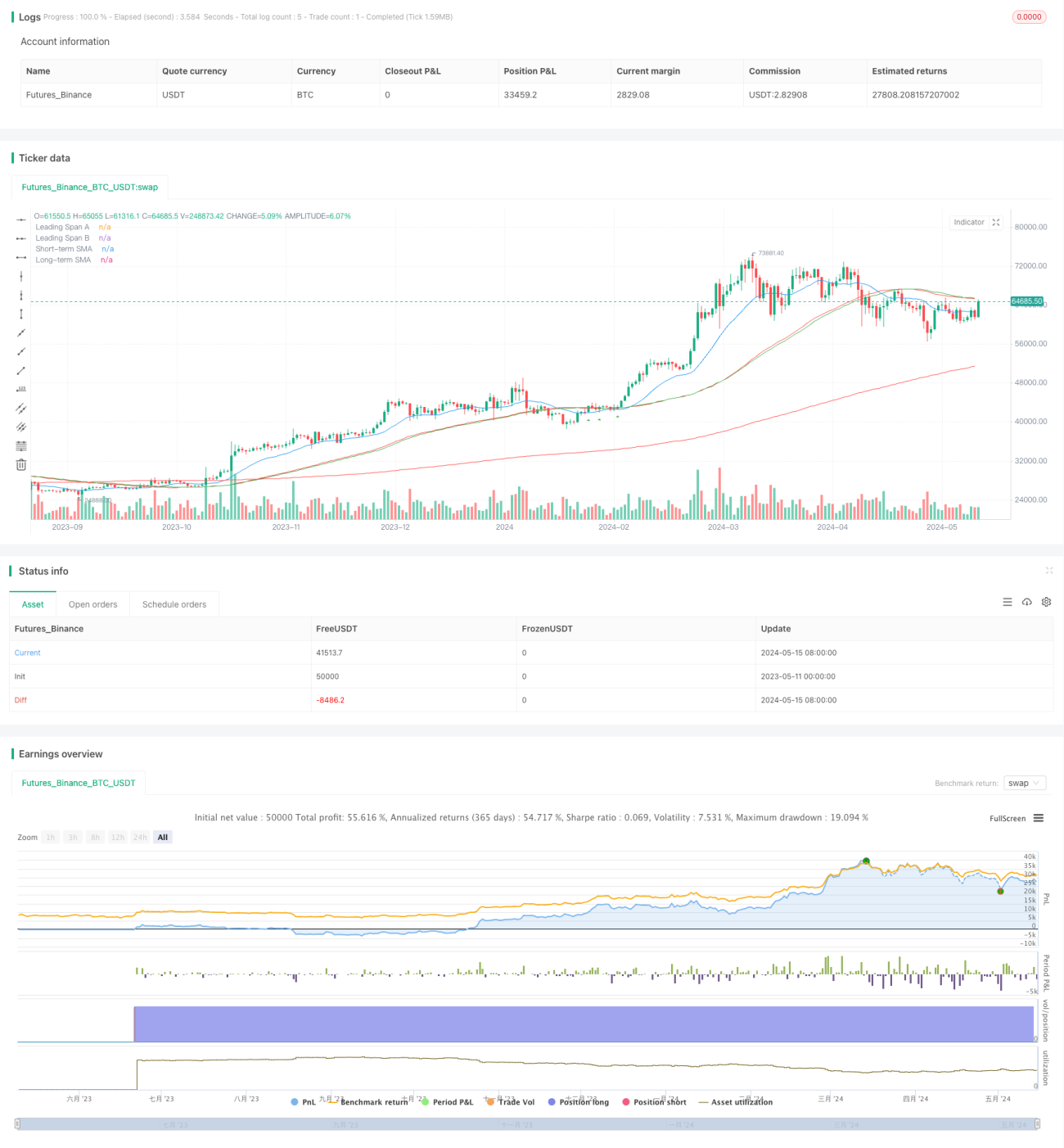

यह रणनीति इचिमोकू क्लाउड के साथ-साथ अल्पकालिक (55) और दीर्घकालिक (200) सरल मूविंग एवरेज (SMA) को मिलाकर संभावित खरीद और बिक्री संकेतों की पहचान करती है। खरीद संकेत के लिए आवश्यक है कि कीमत क्लाउड और दीर्घकालिक SMA से ऊपर हो, और अल्पकालिक SMA को ऊपर की ओर पार करने के बाद उस पर वापस आए (पुलबैक)। बिक्री संकेत के लिए आवश्यक है कि कीमत क्लाउड और दीर्घकालिक SMA से नीचे हो, और अल्पकालिक SMA को नीचे की ओर पार करने के बाद उस पर वापस आए। यह रणनीति साइडवेज बाजार या महत्वपूर्ण समाचार घटनाओं के दौरान संकेत उत्पन्न करने से बचती है, क्योंकि इन अवधियों में झूठे संकेत अधिक होते हैं। बैकटेस्ट से पता चलता है कि यह रणनीति 1 घंटे और 2 घंटे के टाइमफ्रेम पर सर्वोत्तम प्रदर्शन करती है।

रणनीति का सिद्धांत

यह रणनीति निम्नलिखित सिद्धांतों पर आधारित है:

- जब कीमत क्लाउड और दीर्घकालिक SMA से ऊपर होती है, तो बाजार ऊपर की ओर रुझान (अपट्रेंड) में होता है।

- जब कीमत क्लाउड और दीर्घकालिक SMA से नीचे होती है, तो बाजार नीचे की ओर रुझान (डाउनट्रेंड) में होता है।

- अल्पकालिक SMA का ऊपर या नीचे पार करना रुझान की पुष्टि करता है, और अल्पकालिक SMA पर पुलबैक कम जोखिम वाला प्रवेश बिंदु प्रदान करता है।

- साइडवेज बाजार और महत्वपूर्ण समाचार घटनाओं के दौरान झूठे संकेत अधिक होते हैं, इसलिए इनसे बचना चाहिए।

प्रोग्राम पहले आवश्यक इचिमोकू घटकों (कन्वर्जन लाइन, बेस लाइन, लीडिंग स्पैन A और B) के साथ-साथ अल्पकालिक और दीर्घकालिक SMA की गणना करता है। फिर कीमत की स्थिति को क्लाउड और मूविंग एवरेज के सापेक्ष पहचानने के लिए कई शर्तों को परिभाषित करता है। जब सभी खरीद/बिक्री की शर्तें पूरी होती हैं, तो प्रोग्राम क्रमशः खरीद और बिक्री संकेत उत्पन्न करता है।

रणनीति के लाभ

- कई संकेतकों का संयोजन रुझान की पुष्टि करता है, जिससे संकेतों की विश्वसनीयता बढ़ती है। इचिमोकू क्लाउड बहुत सारे शोर को फ़िल्टर करता है, और SMA क्रॉस रुझान की पुष्टि करता है।

- पुष्ट रुझान में मूविंग एवरेज पर पुलबैक के माध्यम से प्रवेश के अवसर तलाशे जाते हैं, जिससे जोखिम अपेक्षाकृत कम होता है।

- साइडवेज बाजार और महत्वपूर्ण समाचार घटनाओं के दौरान व्यापार से बचकर झूठे संकेतों का जोखिम और कम हो जाता है।

- 1 घंटे और 2 घंटे जैसे मध्यम से दीर्घकालिक ट्रेडिंग के लिए उपयुक्त, बड़े रुझानों में लाभ का अच्छा अवसर देती है।

रणनीति के जोखिम

- रुझान के मोड़ के समय हानि हो सकती है। हालांकि मूविंग एवरेज क्रॉस और क्लाउड ब्रेकआउट रुझान की पुष्टि करते हैं, फिर भी इनमें पिछड़ापन (लैग) होता है।

- स्पष्ट स्टॉप-लॉस स्थान का अभाव। मौजूदा शर्तें मुख्यतः प्रवेश के समय पर केंद्रित हैं, लेकिन निर्गम (एक्ज़िट) के विशिष्ट स्थान को परिभाषित नहीं करतीं।

- पैरामीटर चयन में व्यक्तिपरकता और अनिश्चितता। क्लाउड पैरामीटर, मूविंग एवरेज की लंबाई आदि के विभिन्न चयन रणनीति के प्रदर्शन को प्रभावित करते हैं।

रणनीति अनुकूलन की दिशाएँ

- एकल ट्रेड जोखिम को कम करने के लिए स्पष्ट स्टॉप-लॉस स्थान जोड़ें, जैसे पिछले निम्न/उच्च को तोड़ना, ATR गुणक आदि।

- अधिक मजबूत और विश्वसनीय संकेत संयोजन बनाने के लिए अन्य रुझान पुष्टि संकेतकों जैसे MACD, DMI आदि से तुलना करें।

- पैरामीटर अनुकूलन करें, सर्वोत्तम पैरामीटर संयोजन खोजें और विभिन्न बाजार स्थितियों में रणनीति की अनुकूलनशीलता में सुधार करें।

- रुझान और साइडवेज बाजार के बीच अंतर करें, रुझान बाजार में सक्रिय रूप से प्रवेश करें और साइडवेज बाजार में ट्रेड की आवृत्ति उचित रूप से कम करें।

सारांश

यह "एक क्लाउड और बहु-मूविंग एवरेज ट्रेडिंग रणनीति" इचिमोकू क्लाउड और सरल मूविंग एवरेज को मिलाकर स्थापित रुझान में मूविंग एवरेज पर पुलबैक के कम जोखिम वाले प्रवेश अवसर तलाशती है। साइडवेज बाजार और महत्वपूर्ण समाचार घटनाओं के दौरान ट्रेडों को फ़िल्टर करके यह रणनीति झूठे संकेतों के जोखिम को कम करती है, जिससे समग्र प्रदर्शन में सुधार होता है। यह रणनीति मुख्यतः मध्यम से दीर्घकालिक व्यापारियों के लिए उपयुक्त है और 1 घंटे और 2 घंटे जैसे टाइमफ्रेम पर अच्छा प्रदर्शन करती है। हालांकि, इस रणनीति में और सुधार की गुंजाइश है, जैसे स्पष्ट स्टॉप-लॉस स्तर शामिल करना, संकेत संयोजन को अनुकूलित करना, पैरामीटर समायोजन करना आदि, ताकि अधिक स्थिर रणनीति प्रदर्शन प्राप्त किया जा सके।

- 1