बेहतर बहु-दिशात्मक संक्रमण कैंडलस्टिक पैटर्न ब्रेकआउट रणनीति

सिंहावलोकन

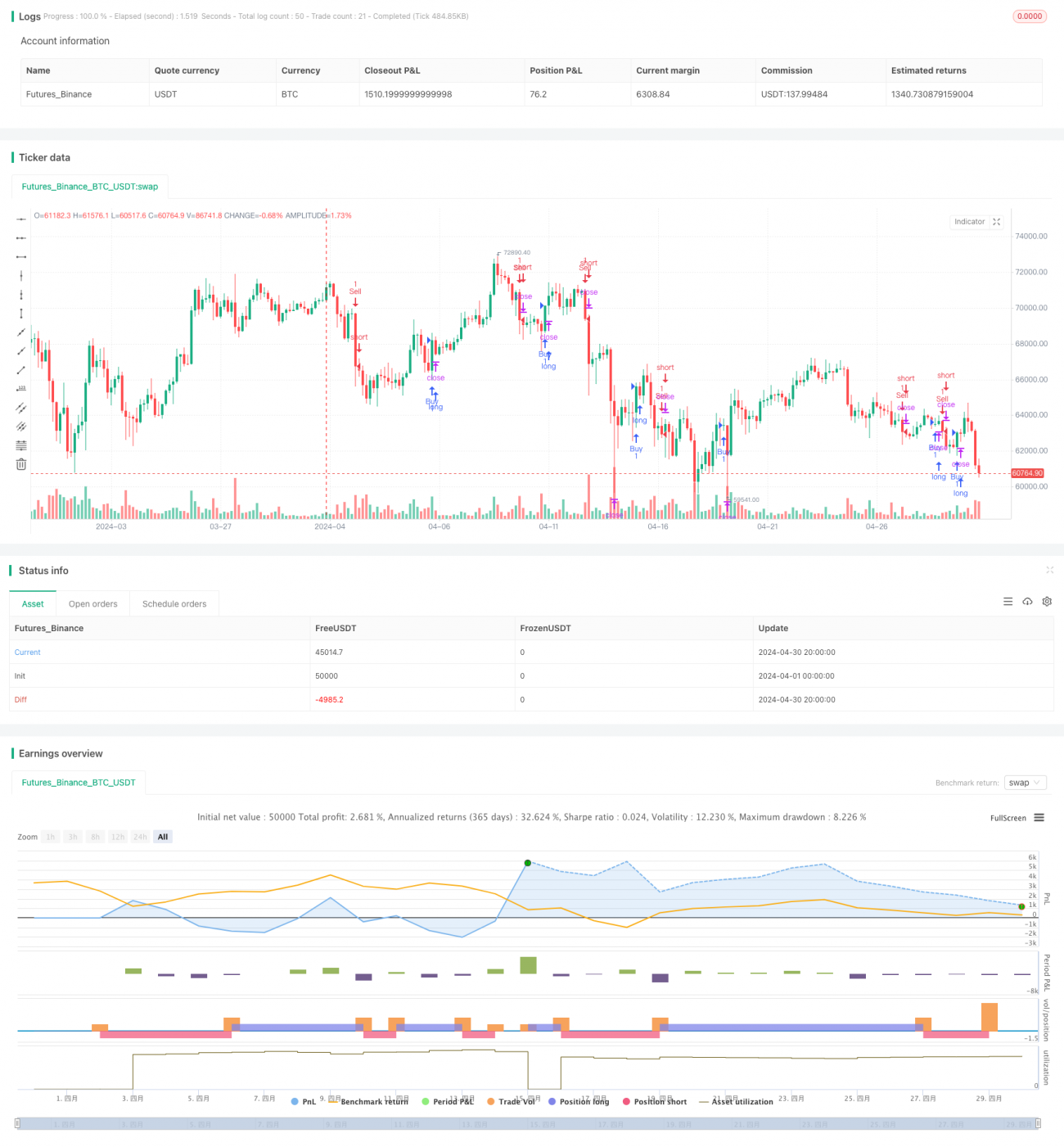

यह रणनीति एक बेहतर लॉन्ग-शॉर्ट ब्रेकआउट रणनीति है, जो बुलिश और बेयरिश इंगल्फिंग कैंडलस्टिक पैटर्न का उपयोग करके संभावित ट्रेंड रिवर्सल सिग्नल को कैप्चर करने के लिए डिज़ाइन की गई है। यह रणनीति स्विंग हाई और स्विंग लो की पहचान करती है और जब मूल्य इन महत्वपूर्ण स्तरों को तोड़ता है तो ट्रेडिंग सिग्नल उत्पन्न करती है। साथ ही, यह रणनीति ट्रेड जोखिम को बेहतर ढंग से प्रबंधित करने के लिए पूर्वनिर्धारित जोखिम-लाभ अनुपात का उपयोग करके टेक-प्रॉफिट और स्टॉप-लॉस स्तर निर्धारित करती है।

रणनीति सिद्धांत

- स्विंग हाई और स्विंग लो की गणना: वर्तमान हाई और लो की तुलना पिछले दो अवधियों के हाई और लो से करके यह निर्धारित करना कि क्या कोई नया स्विंग हाई या लो बना है।

- बुलिश और बेयरिश इंगल्फिंग पैटर्न की पहचान: जब समापन मूल्य पिछली अवधि के खुलने के मूल्य से अधिक हो, और वर्तमान कैंडल हरी हो और पिछली अवधि की कैंडल लाल हो, तो इसे बुलिश इंगल्फिंग पैटर्न माना जाता है; इसके विपरीत, जब समापन मूल्य पिछली अवधि के खुलने के मूल्य से कम हो, और वर्तमान कैंडल लाल हो और पिछली अवधि की कैंडल हरी हो, तो इसे बेयरिश इंगल्फिंग पैटर्न माना जाता है।

- ट्रेडिंग सिग्नल उत्पन्न करना: जब बुलिश इंगल्फिंग पैटर्न दिखाई दे और मूल्य स्विंग हाई को तोड़े, तो लॉन्ग सिग्नल उत्पन्न होता है; जब बेयरिश इंगल्फिंग पैटर्न दिखाई दे और मूल्य स्विंग लो को तोड़े, तो शॉर्ट सिग्नल उत्पन्न होता है।

- टेक-प्रॉफिट और स्टॉप-लॉस सेट करना: पूर्वनिर्धारित जोखिम-लाभ अनुपात के आधार पर टेक-प्रॉफिट और स्टॉप-लॉस स्तरों की गणना की जाती है, और ट्रेड निष्पादित होने पर संबंधित टेक-प्रॉफिट और स्टॉप-लॉस ऑर्डर सेट किए जाते हैं।

लाभ विश्लेषण

- मूल्य कार्रवाई और कैंडलस्टिक पैटर्न का संयोजन: यह रणनीति न केवल मूल्य के महत्वपूर्ण स्तरों को तोड़ने पर विचार करती है, बल्कि बुलिश और बेयरिश इंगल्फिंग पैटर्न को भी शामिल करती है, जिससे ट्रेडिंग सिग्नलों की विश्वसनीयता बढ़ती है।

- जोखिम प्रबंधन: पूर्वनिर्धारित जोखिम-लाभ अनुपात के माध्यम से टेक-प्रॉफिट और स्टॉप-लॉस सेट करने से प्रति ट्रेड जोखिम एक्सपोजर को नियंत्रित करने में मदद मिलती है, समग्र जोखिम प्रबंधन प्रभावशीलता में सुधार होता है।

- विभिन्न बाजार स्थितियों के अनुकूल: यह रणनीति लॉन्ग और शॉर्ट दोनों दिशाओं पर विचार करती है, विभिन्न बाजार प्रवृत्तियों में ट्रेडिंग अवसरों की तलाश कर सकती है।

जोखिम विश्लेषण

- फॉल्स सिग्नल जोखिम: कुछ स्थितियों में, मूल्य ब्रेकआउट और कैंडलस्टिक पैटर्न फॉल्स सिग्नल उत्पन्न कर सकते हैं, जिससे ट्रेड गलत दिशा में प्रवेश कर सकता है। फॉल्स सिग्नल को कम करने के लिए अतिरिक्त पुष्टि संकेतक या फ़िल्टर शर्तें जोड़ी जा सकती हैं।

- बाजार अस्थिरता जोखिम: अत्यधिक उतार-चढ़ाव वाले बाजार में, मूल्य तेजी से महत्वपूर्ण स्तरों को तोड़ सकता है और स्टॉप-लॉस को ट्रिगर कर सकता है, जिससे लगातार नुकसान हो सकता है। स्टॉप-लॉस स्तरों को समायोजित करके या गतिशील स्टॉप-लॉस रणनीति अपनाकर इसका सामना किया जा सकता है।

- ट्रेडिंग आवृत्ति और लागत: बार-बार ट्रेडिंग करने से कमीशन लागत बढ़ सकती है, जो रणनीति के समग्र प्रदर्शन को प्रभावित करती है। प्रवेश शर्तों को अनुकूलित करके या मापदंडों को उचित रूप से समायोजित करके ट्रेडिंग आवृत्ति को नियंत्रित किया जा सकता है।

अनुकूलन दिशाएँ

- ट्रेंड पुष्टिकरण संकेतक शामिल करना: मूल्य ब्रेकआउट की वैधता को सत्यापित करने और ट्रेडिंग सिग्नल गुणवत्ता में सुधार करने के लिए मूविंग एवरेज या अन्य ट्रेंड संकेतकों को शामिल करना।

- गतिशील स्टॉप-लॉस समायोजन: बाजार अस्थिरता या मूल्य परिवर्तन के अनुसार स्टॉप-लॉस स्तरों को गतिशील रूप से समायोजित करना, विभिन्न बाजार स्थितियों के अनुकूल होने के लिए।

- मापदंडों का अनुकूलन: विभिन्न पैरामीटर संयोजनों पर बैकटेस्टिंग और अनुकूलन करके सर्वश्रेष्ठ पैरामीटर सेटिंग्स खोजना, रणनीति की स्थिरता और लाभप्रदता में सुधार करना।

सारांश

बेहतर लॉन्ग-शॉर्ट कैंडलस्टिक पैटर्न ब्रेकआउट रणनीति मूल्य ब्रेकआउट और कैंडलस्टिक पैटर्न को जोड़कर, ट्रेंड रिवर्सल के अवसरों को कैप्चर करने के साथ-साथ जोखिम प्रबंधन पर ध्यान केंद्रित करती है। इस रणनीति का लाभ मूल्य कार्रवाई और बाजार भावना का समग्र विचार करना है, जो विभिन्न बाजार वातावरणों के अनुकूल है। हालांकि, रणनीति को फॉल्स सिग्नल, बाजार अस्थिरता और ट्रेडिंग लागत जैसे जोखिमों का सामना करना पड़ता है, जिनमें सुधार के लिए ट्रेंड पुष्टिकरण संकेतक, गतिशील स्टॉप-लॉस और मापदंडों के अनुकूलन जैसे तरीकों की आवश्यकता होती है। कुल मिलाकर, यह रणनीति संभावित ट्रेंड रिवर्सल अवसरों को कैप्चर करने का एक तरीका प्रदान करती है, लेकिन वास्तविक अनुप्रयोग में विशिष्ट बाजार विशेषताओं और ट्रेडिंग आवश्यकताओं के अनुसार उचित समायोजन और अनुकूलन की आवश्यकता होती है।

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Markoline007

//@version=5- 1