BONK बहु-कारक व्यापार रणनीति

अवलोकन

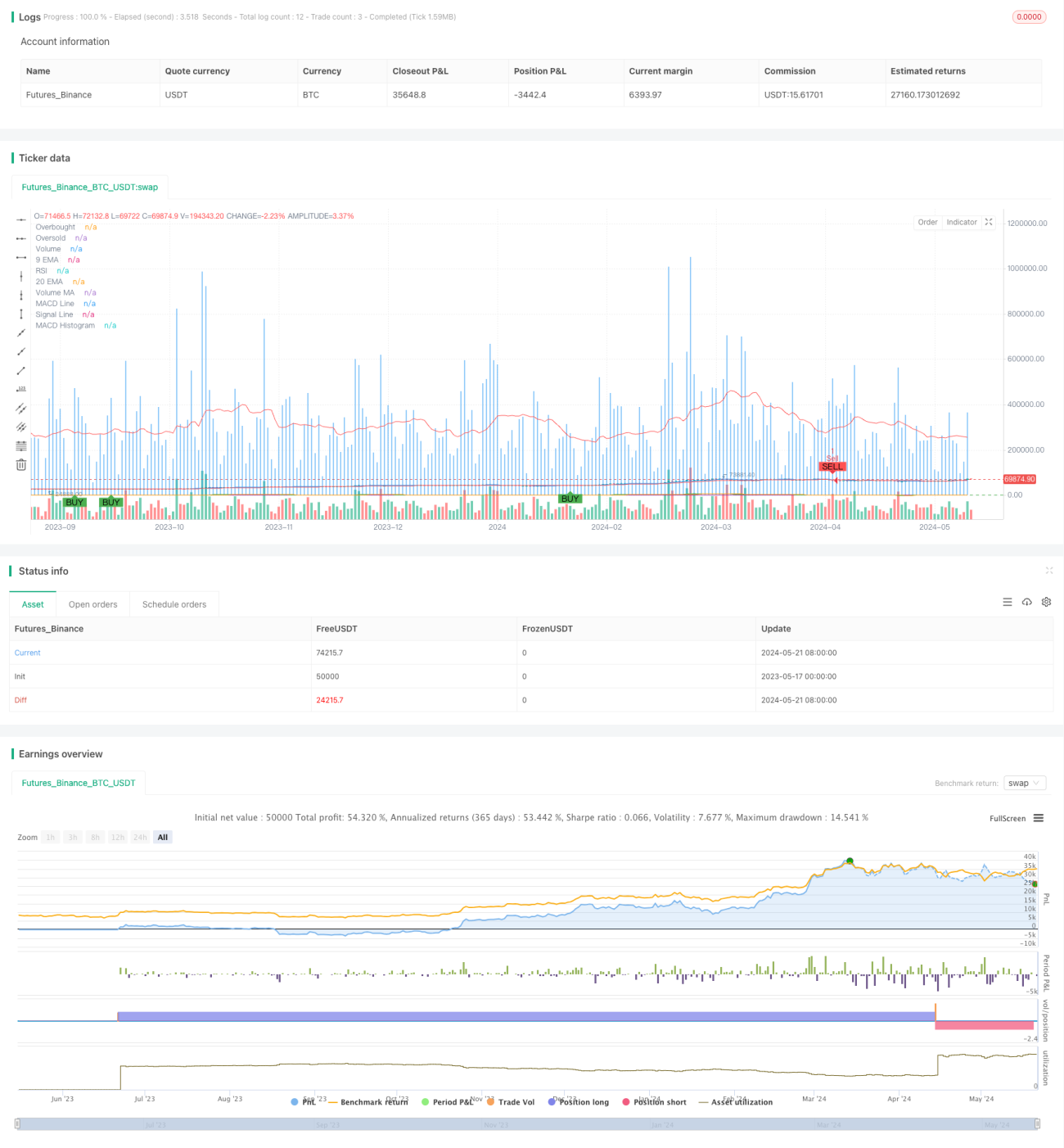

BONK बहु-कारक व्यापार रणनीति एक मात्रात्मक व्यापार रणनीति है जो कई तकनीकी संकेतकों को जोड़ती है। यह रणनीति बाजार की प्रवृत्ति और गति को पकड़ने के लिए EMA, MACD, RSI और वॉल्यूम जैसे संकेतकों का उपयोग करती है, और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को शामिल करती है। इस रणनीति का मुख्य विचार कई संकेतकों के संयुक्त पुष्टिकरण के माध्यम से व्यापार संकेत उत्पन्न करना है, ताकि व्यापार की सटीकता और विश्वसनीयता में सुधार हो सके।

रणनीति सिद्धांत

यह रणनीति चार मुख्य तकनीकी संकेतकों का उपयोग करती है: EMA, MACD, RSI और वॉल्यूम।

-

EMA (घातीय चल औसत): रणनीति दो EMA लाइनों का उपयोग करती है, क्रमशः 9-अवधि और 20-अवधि। जब अल्पकालिक EMA रेखा दीर्घकालिक EMA रेखा को ऊपर से पार करती है, तो खरीद संकेत उत्पन्न होता है; जब अल्पकालिक EMA रेखा दीर्घकालिक EMA रेखा को नीचे से पार करती है, तो बिक्री संकेत उत्पन्न होता है।

-

MACD (मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस): MACD में दो रेखाएं होती हैं, MACD रेखा और सिग्नल रेखा। जब MACD रेखा सिग्नल रेखा को ऊपर से पार करती है, तो यह बाजार की ऊपर की प्रवृत्ति को इंगित करता है और खरीद का समर्थन करता है; जब MACD रेखा सिग्नल रेखा को नीचे से पार करती है, तो यह बाजार की नीचे की प्रवृत्ति को इंगित करता है और बिक्री का समर्थन करता है।

-

RSI (सापेक्ष शक्ति सूचकांक): RSI का उपयोग बाजार की अधिक खरीद और अधिक बिक्री की स्थिति को मापने के लिए किया जाता है। जब RSI 70 से ऊपर होता है, तो यह इंगित करता है कि बाजार अधिक खरीद की स्थिति में है और संभावित सुधार का जोखिम हो सकता है; जब RSI 30 से नीचे होता है, तो यह इंगित करता है कि बाजार अधिक बिक्री की स्थिति में है और रिबाउंड का अवसर हो सकता है।

-

वॉल्यूम: रणनीति 20-अवधि की वॉल्यूम चल औसत का उपयोग करती है। जब वास्तविक वॉल्यूम औसत से अधिक होता है, तो यह इंगित करता है कि बाजार में सक्रियता अधिक है और प्रवृत्ति जारी रह सकती है।

उपरोक्त चार संकेतकों को मिलाकर, जब EMA, MACD और वॉल्यूम सभी खरीद का समर्थन करते हैं, और RSI अधिक खरीद क्षेत्र में नहीं है, तो रणनीति खरीद संकेत उत्पन्न करती है; इसके विपरीत, जब EMA, MACD और वॉल्यूम सभी बिक्री का समर्थन करते हैं, और RSI अधिक बिक्री क्षेत्र में नहीं है, तो रणनीति बिक्री संकेत उत्पन्न करती है।

इसके अलावा, रणनीति स्टॉप-लॉस और टेक-प्रॉफिट स्तर भी निर्धारित करती है। लंबी स्थिति के लिए, स्टॉप-लॉस स्तर प्रवेश मूल्य का 95% है, और टेक-प्रॉफिट स्तर प्रवेश मूल्य का 105% है; छोटी स्थिति के लिए, स्टॉप-लॉस स्तर प्रवेश मूल्य का 105% है, और टेक-प्रॉफिट स्तर प्रवेश मूल्य का 95% है। यह प्रति व्यापार जोखिम जोखिम को नियंत्रित करने में मदद करता है।

रणनीति के लाभ

-

बहु-संकेतक संयुक्त पुष्टिकरण: यह रणनीति कई तकनीकी संकेतकों को एकीकृत करती है, जिसमें प्रवृत्ति संकेतक (EMA), गति संकेतक (MACD), अधिक खरीद/अधिक बिक्री संकेतक (RSI) और वॉल्यूम संकेतक शामिल हैं। कई संकेतकों की संयुक्त पुष्टिकरण के माध्यम से, व्यापार संकेतों की विश्वसनीयता में सुधार किया जा सकता है और गलत संकेतों की घटना को कम किया जा सकता है।

-

प्रवृत्ति अनुसरण क्षमता: EMA और MACD दोनों संकेतकों में अच्छी प्रवृत्ति अनुसरण क्षमता होती है। बाजार की मुख्य प्रवृत्ति को पकड़कर, रणनीति बाजार की दिशा के अनुसार व्यापार कर सकती है, जिससे लाभ के अवसर बढ़ जाते हैं।

-

वॉल्यूम पुष्टिकरण: रणनीति सहायक निर्णय के रूप में वॉल्यूम संकेतक को शामिल करती है। जब मूल्य संकेत के साथ वॉल्यूम में भी वृद्धि होती है, तो यह प्रवृत्ति की वास्तविकता को सत्यापित कर सकता है, जिससे व्यापार संकेतों की विश्वसनीयता बढ़ जाती है।

-

जोखिम नियंत्रण: रणनीति में स्पष्ट स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित हैं, जो प्रति व्यापार जोखिम जोखिम को नियंत्रित करने में मदद करते हैं। साथ ही, RSI संकेतक को शामिल करने से अधिक खरीद या अधिक बिक्री क्षेत्रों में व्यापार करने से बचा जा सकता है, जिससे जोखिम कम होता है।

रणनीति के जोखिम

-

पैरामीटर अनुकूलन जोखिम: इस रणनीति में कई पैरामीटर शामिल हैं, जैसे EMA अवधि, MACD पैरामीटर, RSI अवधि आदि। इन पैरामीटरों का चुनाव रणनीति के प्रदर्शन को प्रभावित करता है। यदि पैरामीटर अनुकूलन अत्यधिक किया जाता है, तो इससे भविष्य के बाजार परिवेश में रणनीति का प्रदर्शन खराब हो सकता है।

-

बाजार परिवेश में परिवर्तन: यह रणनीति ऐतिहासिक डेटा के आधार पर बैकटेस्ट और अनुकूलित की जाती है, लेकिन भविष्य का बाजार परिवेश ऐतिहासिक डेटा से भिन्न हो सकता है। जब बाजार में तीव्र उतार-चढ़ाव, अप्रत्याशित घटनाएं या प्रवृत्ति परिवर्तन होते हैं, तो रणनीति की प्रभावशीलता कम हो सकती है।

-

व्यापार आवृत्ति और लागत: यह रणनीति उच्च व्यापार आवृत्ति उत्पन्न कर सकती है, विशेष रूप से जब बाजार में अधिक उतार-चढ़ाव होता है। बार-बार व्यापार करने से व्यापार लागत (जैसे कमीशन और स्लिपेज) बढ़ सकती है, जो रणनीति के समग्र प्रदर्शन को प्रभावित करती है।

-

स्टॉप-लॉस और टेक-प्रॉफिट स्थान: रणनीति एक निश्चित स्टॉप-लॉस और टेक-प्रॉफिट अनुपात (5%) का उपयोग करती है। यह स्थैतिक जोखिम नियंत्रण विधि सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकती है। कुछ मामलों में, निश्चित स्टॉप-लॉस स्थान बहुत संकीर्ण हो सकता है, जिससे समय से पहले स्टॉप-लॉस हो सकता है; जबकि निश्चित टेक-प्रॉफिट स्थान रणनीति की लाभ क्षमता को सीमित कर सकता है।

रणनीति अनुकूलन दिशाएं

-

गतिशील स्टॉप-लॉस और टेक-प्रॉफिट: ATR (औसत सत्य सीमा) या बोलिंजर बैंड पर आधारित गतिशील स्टॉप-लॉस और टेक-प्रॉफिट तंत्र का उपयोग करने पर विचार करें। यह बाजार की अस्थिरता को बेहतर ढंग से अनुकूलित कर सकता है और जोखिम नियंत्रण की प्रभावशीलता में सुधार कर सकता है।

-

अन्य संकेतक जोड़ना: व्यापार संकेतों की और पुष्टि करने के लिए बोलिंजर बैंड, KDJ आदि जैसे अन्य तकनीकी संकेतक शामिल करने पर विचार किया जा सकता है। इसके अलावा, अधिक बाजार जानकारी प्राप्त करने के लिए कुछ व्यापक आर्थिक संकेतक या बाजार भावना संकेतक जोड़े जा सकते हैं।

-

पैरामीटर अनुकूलन: बदलते बाजार परिवेश के अनुकूल होने के लिए रणनीति के प्रमुख पैरामीटरों का नियमित रूप से अनुकूलन करें। पैरामीटर संयोजनों को अनुकूलित करने और रणनीति की मजबूती में सुधार करने के लिए आनुवंशिक एल्गोरिदम, ग्रिड खोज आदि विधियों का उपयोग किया जा सकता है।

-

जोखिम प्रबंधन: उन्नत जोखिम प्रबंधन तकनीकें शामिल करें, जैसे पोजीशन मैनेजमेंट, फंड आवंटन आदि। बाजार की अस्थिरता, खाता शेष आदि कारकों के आधार पर पोजीशन के आकार को गतिशील रूप से समायोजित किया जा सकता है, जिससे समग्र जोखिम जोखिम को नियंत्रित किया जा सकता है।

-

संयोजन रणनीति: इस रणनीति को अन्य रणनीतियों के साथ संयोजित करें, जैसे प्रवृत्ति अनुसरण रणनीति, माध्य प्रतिगमन रणनीति आदि। रणनीति संयोजन के माध्यम से, बेहतर जोखिम विविधीकरण और लाभ स्मूथिंग प्राप्त किया जा सकता है।

सारांश

BONK बहु-कारक व्यापार रणनीति EMA, MACD, RSI और वॉल्यूम संकेतकों पर आधारित एक मात्रात्मक व्यापार रणनीति है। यह रणनीति कई संकेतकों के संयुक्त पुष्टिकरण के माध्यम से व्यापार संकेत उत्पन्न करती है, और जोखिम को नियंत्रित करने के लिए निश्चित स्टॉप-लॉस और टेक-प्रॉफिट स्थान निर्धारित करती है। रणनीति के लाभों में प्रवृत्ति अनुसरण क्षमता, बहु-संकेतक सत्यापन और जोखिम नियंत्रण शामिल हैं, लेकिन इसमें पैरामीटर अनुकूलन जोखिम, बाजार परिवेश में परिवर्तन और व्यापार लागत जैसे जोखिम भी हैं। रणनीति को और बेहतर बनाने के लिए, गतिशील स्टॉप-लॉस/टेक-प्रॉफिट अपनाने, अन्य संकेतक शामिल करने, पैरामीटर अनुकूलन, उन्नत जोखिम प्रबंधन और रणनीति संयोजन जैसी विधियों पर विचार किया जा सकता है। कुल मिलाकर, BONK बहु-कारक व्यापार रणनीति मात्रात्मक व्यापार के लिए एक व्यावहारिक ढांचा प्रदान करती है, लेकिन वास्तविक अनुप्रयोग में सावधानीपूर्वक मूल्यांकन और निरंतर अनुकूलन की आवश्यकता होती है।

- 1