गतिशील प्रवृत्ति मोमेंटम व्यापार रणनीति

सिंहावलोकन

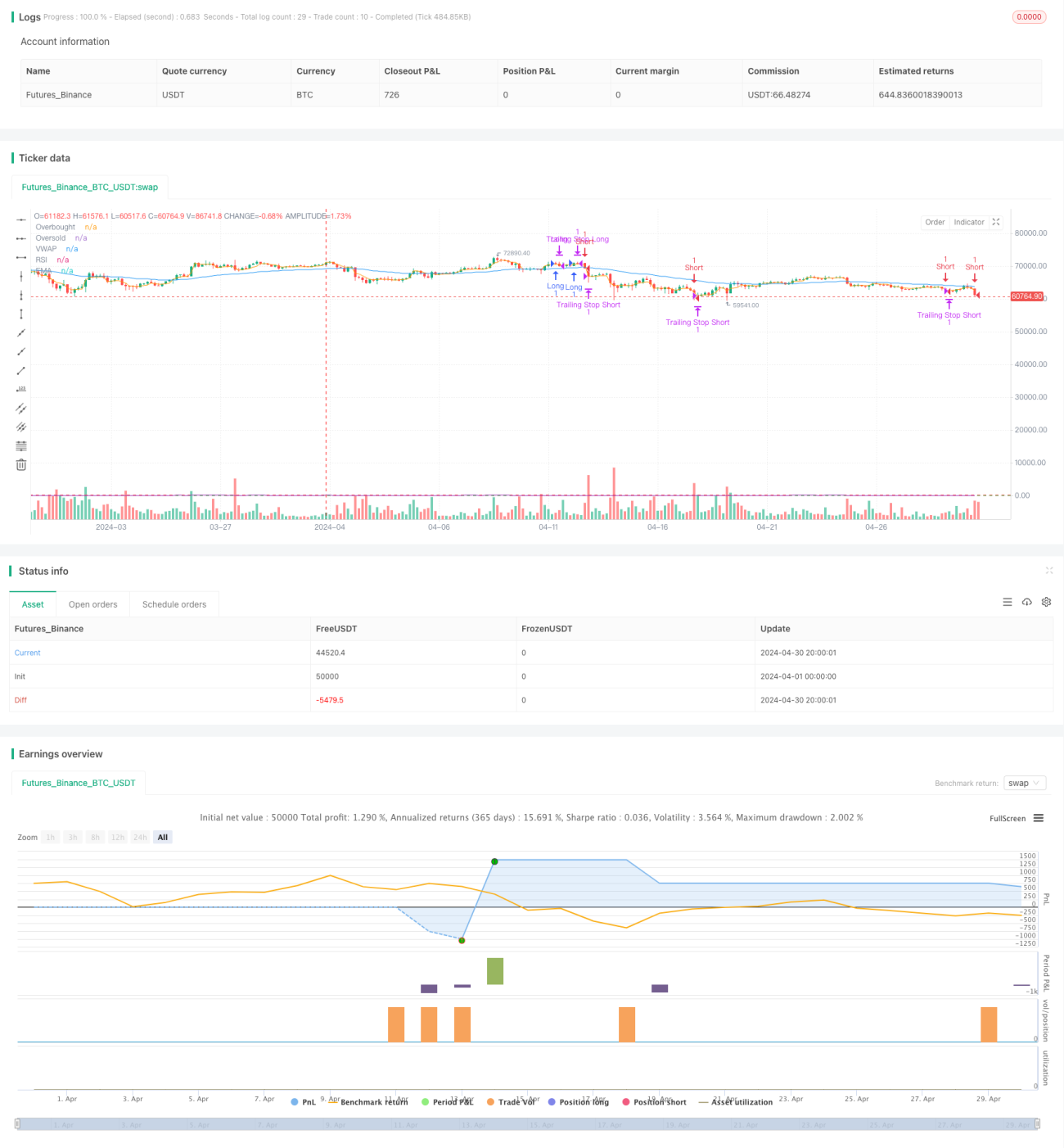

यह रणनीति EMA, MACD, VWAP और RSI जैसे कई संकेतकों को जोड़ती है, जिसका उद्देश्य उच्च संभावना वाले ट्रेडिंग अवसरों को पकड़ना है। रणनीति प्रवृत्ति दिशा निर्धारित करने के लिए EMA, गति निर्धारित करने के लिए MACD, वॉल्यूम निर्धारित करने के लिए VWAP और ओवरबॉट/ओवरसोल्ड स्थितियों का आकलन करने के लिए RSI का उपयोग करती है। यह रणनीति इन संकेतकों के संयोजन के आधार पर खरीद और बिक्री संकेत उत्पन्न करती है, साथ ही लाभ सुरक्षित करने के लिए ट्रेलिंग स्टॉप-लॉस का उपयोग करती है।

रणनीति का सिद्धांत

- EMA का उपयोग प्रवृत्ति दिशा जानने के लिए किया जाता है; जब कीमत EMA से ऊपर होती है तो इसे अपट्रेंड माना जाता है, और जब नीचे होती है तो इसे डाउनट्रेंड माना जाता है।

- गति मापने के लिए MACD का उपयोग किया जाता है; जब MACD तेज़ रेखा धीमी रेखा को ऊपर से काटती है तो गति मजबूत मानी जाती है, और जब तेज़ रेखा धीमी रेखा को नीचे से काटती है तो गति कमजोर मानी जाती है।

- वॉल्यूम मापने के लिए VWAP का उपयोग किया जाता है; जब कीमत VWAP से ऊपर होती है तो खरीदारी की ताकत बिक्री से अधिक मानी जाती है, और जब नीचे होती है तो बिक्री की ताकत अधिक मानी जाती है।

- ओवरबॉट/ओवरसोल्ड स्थितियों का आकलन करने के लिए RSI का उपयोग किया जाता है; जब RSI 70 से ऊपर होता है तो ओवरबॉट माना जाता है, और जब 30 से नीचे होता है तो ओवरसोल्ड माना जाता है।

- खरीद संकेत तब उत्पन्न होता है जब कीमत EMA से ऊपर हो, MACD तेज़ रेखा धीमी रेखा को ऊपर से काट रही हो, कीमत VWAP से ऊपर हो, और RSI ओवरबॉट स्तर से नीचे हो।

- बिक्री संकेत तब उत्पन्न होता है जब कीमत EMA से नीचे हो, MACD तेज़ रेखा धीमी रेखा को नीचे से काट रही हो, कीमत VWAP से नीचे हो, और RSI ओवरसोल्ड स्तर से ऊपर हो।

- खाते की पूंजी और जोखिम अनुपात के आधार पर पोजीशन आकार की गणना की जाती है।

- लाभ सुरक्षित करने के लिए ट्रेलिंग स्टॉप-लॉस का उपयोग किया जाता है, स्टॉप-लॉस मूल्य कीमत में परिवर्तन के साथ बदलता रहता है।

रणनीति के लाभ

- कई संकेतकों के संयोजन का उपयोग करके बाजार की स्थिति का अधिक व्यापक मूल्यांकन किया जा सकता है, जिससे ट्रेडिंग संकेतों की सटीकता बढ़ती है।

- ट्रेलिंग स्टॉप-लॉस का उपयोग करके, प्रवृत्ति जारी रहने पर लाभ सुरक्षित किया जा सकता है और ड्रॉडाउन कम किया जा सकता है।

- खाते की पूंजी और जोखिम अनुपात के आधार पर पोजीशन आकार की गणना करके प्रति ट्रेड जोखिम को नियंत्रित किया जा सकता है।

- मापदंडों को उपयोगकर्ता की पसंद के अनुसार समायोजित किया जा सकता है, जिससे रणनीति अधिक लचीली बनती है।

रणनीति के जोखिम

- साइडवेज़ (रेंज-बाउंड) बाजार में बार-बार आने वाले ट्रेडिंग संकेत अत्यधिक ट्रेडिंग और कमीशन हानि का कारण बन सकते हैं।

- प्रवृत्ति के उलटने पर, ट्रेलिंग स्टॉप-लॉस समय पर रुकने में विफल हो सकता है, जिससे बड़ा ड्रॉडाउन हो सकता है।

- मापदंडों का चयन विभिन्न बाजारों और उपकरणों के अनुसार अनुकूलित करने की आवश्यकता है; अनुपयुक्त मापदंड रणनीति के खराब प्रदर्शन का कारण बन सकते हैं।

रणनीति अनुकूलन की दिशा

- संकेतों की सटीकता को और बढ़ाने के लिए अधिक फ़िल्टरिंग शर्तें जोड़ने पर विचार किया जा सकता है, जैसे वॉल्यूम, अस्थिरता आदि।

- विभिन्न बाजार स्थितियों से बेहतर ढंग से निपटने के लिए अधिक गतिशील स्टॉप-लॉस विधियों, जैसे ATR स्टॉप-लॉस, का उपयोग करने पर विचार किया जा सकता है।

- इष्टतम पैरामीटर संयोजन खोजने के लिए आनुवंशिक एल्गोरिदम जैसी विधियों का उपयोग करके मापदंडों को अनुकूलित करने पर विचार किया जा सकता है।

- जोखिम को बेहतर ढंग से नियंत्रित करने और लाभ बढ़ाने के लिए पोजीशन प्रबंधन और पूंजी प्रबंधन रणनीतियों को शामिल करने पर विचार किया जा सकता है।

निष्कर्ष

यह रणनीति कई संकेतकों को जोड़कर बाजार की स्थिति का आकलन करती है, ट्रेडिंग संकेत उत्पन्न करती है और लाभ सुरक्षित करने के लिए ट्रेलिंग स्टॉप-लॉस का उपयोग करती है। रणनीति के मापदंडों को उपयोगकर्ता की पसंद के अनुसार समायोजित किया जा सकता है, जिससे रणनीति अधिक लचीली बनती है। हालांकि, साइडवेज़ बाजार में रणनीति खराब प्रदर्शन कर सकती है, और प्रवृत्ति के उलटने पर बड़े ड्रॉडाउन का सामना करना पड़ सकता है, इसलिए विभिन्न बाजारों और उपकरणों के अनुसार अनुकूलन और सुधार की आवश्यकता है। भविष्य में रणनीति की स्थिरता और लाभप्रदता बढ़ाने के लिए अधिक फ़िल्टरिंग शर्तें, गतिशील स्टॉप-लॉस विधियाँ, पैरामीटर अनुकूलन और पोजीशन प्रबंधन जैसे पहलुओं पर अनुकूलन पर विचार किया जा सकता है।

- 1