प्रवृत्ति अनुसरण औसत वास्तविक सीमा स्टॉप-लॉस रणनीति

अवलोकन

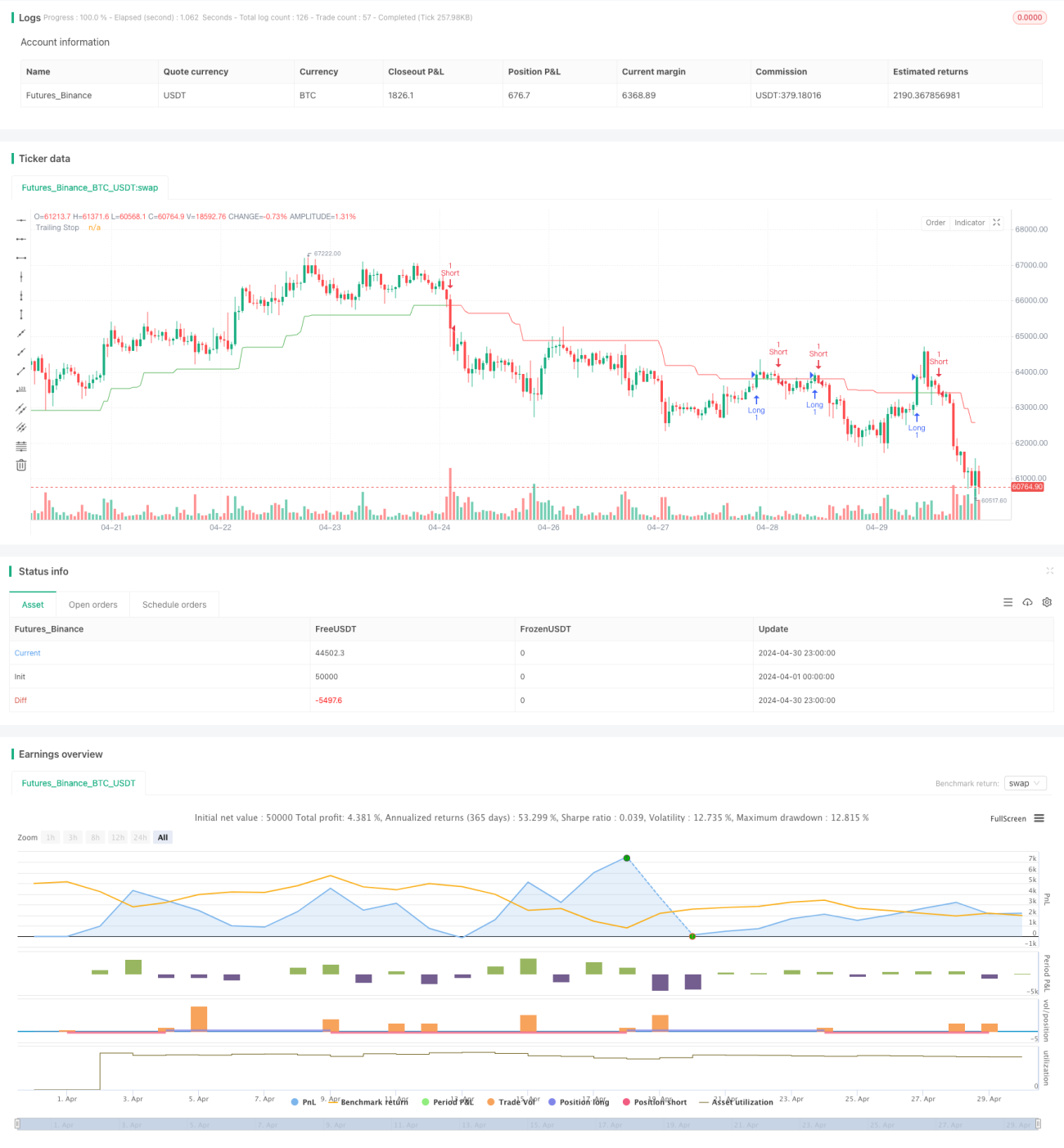

यह रणनीति औसत ट्रू रेंज (ATR) का उपयोग ट्रेलिंग स्टॉप-लॉस (TS) के आधार के रूप में करती है, और स्टॉप-लॉस स्थिति को गतिशील रूप से समायोजित करके प्रवृत्ति का अनुसरण करने का लक्ष्य रखती है। जब कीमत अनुकूल दिशा में चलती है, तो स्टॉप-लॉस स्थिति भी समायोजित हो जाती है, जिससे प्राप्त लाभ लॉक हो जाता है; जब कीमत प्रतिकूल दिशा में चलती है, तो स्टॉप-लॉस स्थिति अपरिवर्तित रहती है, और एक बार जब कीमत स्टॉप-लॉस मूल्य को छू लेती है, तो स्थिति समाप्त कर दी जाती है। इस रणनीति की कुंजी स्टॉप-लॉस स्थिति का गतिशील समायोजन है, जो न केवल प्राप्त लाभ की रक्षा कर सकता है, बल्कि प्रवृत्ति के जारी रहने पर लाभ को लगातार बढ़ने भी देता है।

रणनीति सिद्धांत

- ATR की गणना करें, जो ट्रेलिंग स्टॉप-लॉस का आधार है। ATR बाजार की अस्थिरता को दर्शाता है और मूल्य परिवर्तन की औसत सीमा को मापता है।

- ATR और KeyValue पैरामीटर के आधार पर स्टॉप-लॉस दूरी nLoss की गणना करें। KeyValue उपयोगकर्ता-परिभाषित गुणक है, और nLoss, KeyValue और ATR का गुणनफल है, जो दर्शाता है कि स्टॉप-लॉस दूरी ATR का कितना गुना है।

- गतिशील ट्रेलिंग स्टॉप-लॉस स्थिति xATRTrailingStop की गणना करें। लॉन्ग पोजीशन के लिए, इसे "पिछली कैंडल के उच्चतम मूल्य और (समापन मूल्य - nLoss) में से बड़ा मान" के रूप में सेट करें; शॉर्ट पोजीशन के लिए, इसे "पिछली कैंडल के निम्नतम मूल्य और (समापन मूल्य + nLoss) में से छोटा मान" के रूप में सेट करें।

- ओपनिंग सिग्नल उत्पन्न करें। जब समापन मूल्य xATRTrailingStop को ऊपर से पार करता है, तो लॉन्ग करें; जब समापन मूल्य xATRTrailingStop को नीचे से पार करता है, तो शॉर्ट करें।

लाभ विश्लेषण

- स्टॉप-लॉस स्थिति मूल्य में उतार-चढ़ाव के साथ गतिशील रूप से समायोजित होती है, जो न केवल लाभ को लॉक कर सकती है, बल्कि प्रवृत्ति के जारी रहने पर लाभ को बढ़ने भी देती है।

- स्टॉप-लॉस स्थिति ATR पर आधारित होती है, जो बाजार की अस्थिरता को निष्पक्ष रूप से दर्शाती है, और व्यक्तिपरक रूप से निर्धारित फिक्स्ड स्टॉप-लॉस की तुलना में अधिक लचीली और प्रभावी है।

- KeyValue पैरामीटर के माध्यम से ATR को बढ़ाकर, उपयोगकर्ता अपनी जोखिम सहनशीलता के अनुसार उपयुक्त स्टॉप-लॉस दूरी निर्धारित कर सकता है। बड़ा KeyValue व्यापक स्टॉप-लॉस स्पेस और कम स्टॉप-लॉस आवृत्ति लाता है।

जोखिम विश्लेषण

- ट्रेंड-फॉलोइंग रणनीति साइडवे मार्केट में खराब प्रदर्शन करती है। जब एकतरफा प्रवृत्ति स्पष्ट नहीं होती है, तो बार-बार स्टॉप-लॉस लग सकता है, जिससे तेजी से पूंजी का क्षरण हो सकता है।

- प्रवेश का समय समापन मूल्य और गतिशील स्टॉप-लॉस लाइन के क्रॉसओवर सिग्नल पर निर्भर करता है। साइडवे बाजारों में लगातार छोटे स्टॉप-लॉस हो सकते हैं।

- ट्रेलिंग स्टॉप-लॉस रणनीति भारी नकारात्मक या सकारात्मक समाचारों के कारण होने वाले गैप अप या गैप डाउन से बच नहीं सकती। स्टॉप-लॉस स्थिति के समायोजन की गति मूल्य परिवर्तन की गति के साथ तालमेल नहीं बिठा पाती, जिससे वास्तविक नुकसान अपेक्षित नियंत्रणीय नुकसान से कहीं अधिक हो सकता है।

अनुकूलन दिशाएँ

- रणनीति में ट्रेंड जजमेंट इंडिकेटर जोड़े जा सकते हैं, जैसे मूविंग एवरेज सिस्टम, मोमेंटम इंडिकेटर आदि, ताकि केवल स्पष्ट प्रवृत्ति होने पर ही प्रवेश किया जाए, साइडवे बाजारों में बार-बार ट्रेडिंग से बचा जा सके।

- प्रॉफिट टेकिंग रणनीति शामिल करने पर विचार किया जा सकता है, जैसे केली फॉर्मूला के अनुसार पोजीशन साइज निर्धारित करना, निश्चित लाभ अंकों के पुलबैक पर प्रॉफिट टेकिंग सेट करना आदि, ताकि प्रवृत्ति के अंत में संभावित लाभ वापसी की संभावना कम हो सके।

- गैप के लिए, अधिकतम स्टॉप-लॉस सीमा निर्धारित की जा सकती है, जैसे निश्चित राशि या निश्चित प्रतिशत। एक बार यह सीमा पूरी हो जाने पर, चाहे डायनामिक स्टॉप-लॉस मूल्य कहीं भी हो, तुरंत स्टॉप-लॉस लगा दिया जाता है।

सारांश

ATR ट्रेलिंग स्टॉप-लॉस रणनीति मूल्य में उतार-चढ़ाव की सीमा के अनुसार स्टॉप-लॉस स्थिति को गतिशील रूप से समायोजित कर सकती है, और ट्रेंड मार्केट में अच्छे परिणाम प्राप्त कर सकती है। हालाँकि, इस रणनीति में साइडवे मार्केट से निपटने में असमर्थता, बहुत अधिक बार-बार स्टॉप-लॉस, और गैप अप/डाउन से बचने में असमर्थता जैसे जोखिम भी हैं। उपरोक्त कमियों के लिए, रणनीति को ट्रेंड जजमेंट, प्रॉफिट टेकिंग रणनीति, अधिकतम स्टॉप-लॉस सीमा आदि के माध्यम से अनुकूलित और सुधारा जा सकता है। इन समायोजनों के माध्यम से, रणनीति की अनुकूलनशीलता और लाभप्रदता को बढ़ाने की उम्मीद है।

- 1