अवलोकन

यह रणनीति एक अल्पकालिक विदेशी मुद्रा व्यापार रणनीति है, जिसका मुख्य विचार गतिशील रूप से स्थिति के आकार को समायोजित करके जोखिम प्रबंधन को बढ़ाना है। रणनीति वर्तमान खाता इक्विटी और प्रति व्यापार जोखिम अनुपात के आधार पर गतिशील स्थिति आकार की गणना करती है। साथ ही, रणनीति सख्त स्टॉप-लॉस और टेक-प्रॉफिट शर्तें निर्धारित करती है, ताकि कीमत में प्रतिकूल परिवर्तन होने पर तुरंत स्थिति बंद करके जोखिम को नियंत्रित किया जा सके, और कीमत अनुकूल दिशा में बढ़ने पर समय पर लाभ सुरक्षित किया जा सके।

रणनीति सिद्धांत

- उपयोगकर्ता द्वारा इनपुट किए गए मापदंडों, जैसे अल्पकालिक होल्डिंग दिनों की संख्या, मूल्य में गिरावट का प्रतिशत, प्रति व्यापार जोखिम अनुपात, स्टॉप-लॉस प्रतिशत और टेक-प्रॉफिट प्रतिशत के आधार पर, संबंधित चर आरंभ किए जाते हैं।

- जब कोई स्थिति नहीं है, तो वर्तमान खाता इक्विटी और प्रति व्यापार जोखिम अनुपात के आधार पर गतिशील स्थिति आकार की गणना की जाती है, और फिर बाजार मूल्य पर शॉर्ट पोजीशन खोली जाती है।

- खोलने की कीमत और अपेक्षित बंद करने का समय दर्ज किया जाता है।

- स्थिति धारण करने के दौरान, मूल्य परिवर्तन की वास्तविक समय में निगरानी की जाती है। यदि स्टॉप-लॉस मूल्य, टेक-प्रॉफिट मूल्य या पूर्व निर्धारित होल्डिंग समय तक पहुंच जाता है, तो शॉर्ट पोजीशन बंद कर दी जाती है।

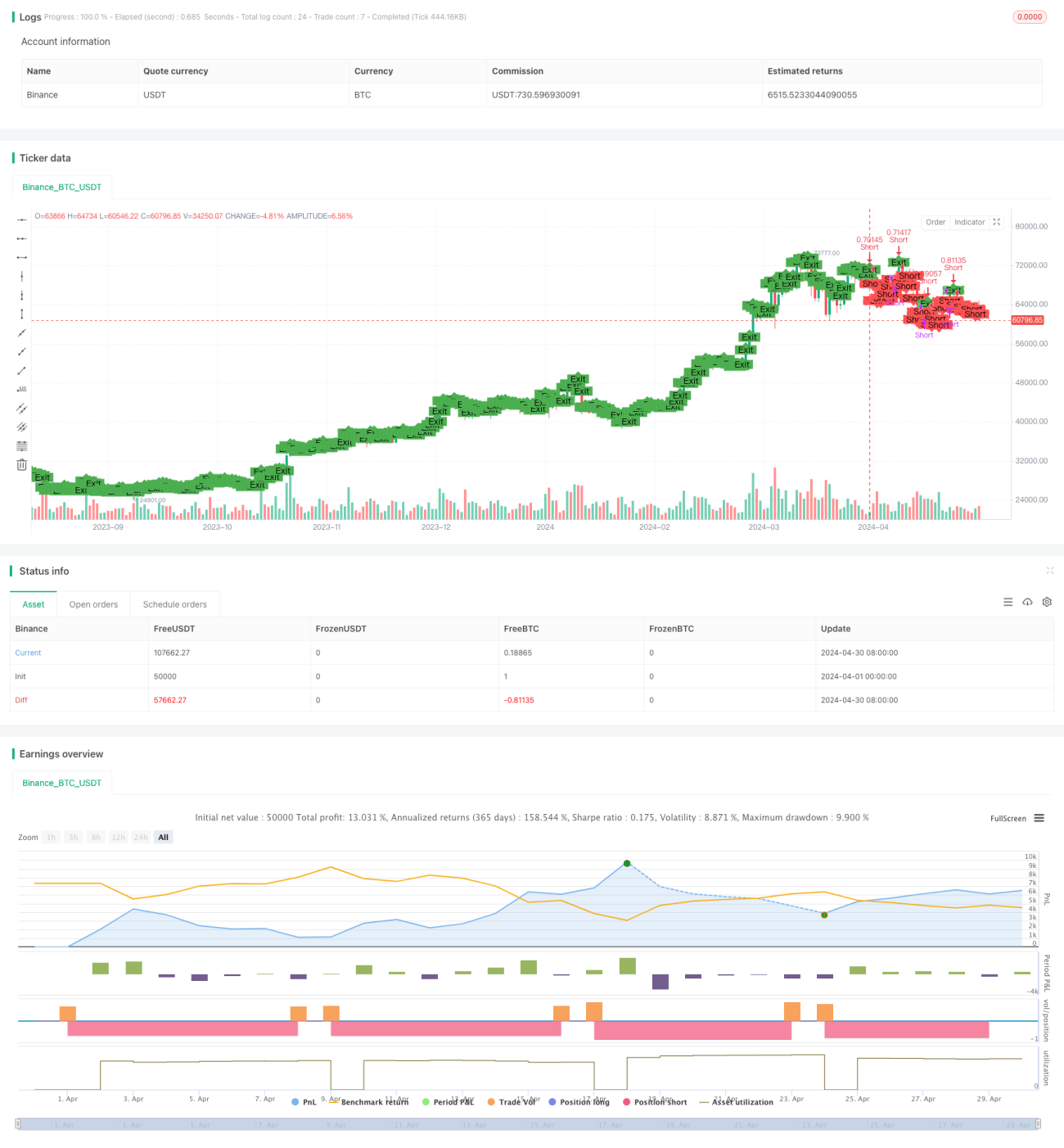

- चार्ट पर खोलने और बंद करने के बिंदुओं को चिह्नित किया जाता है, जिससे व्यापार की स्थिति दृश्य रूप में दिखाई देती है।

लाभ विश्लेषण

- गतिशील स्थिति आकार: खाता इक्विटी और जोखिम अनुपात के आधार पर प्रति व्यापार स्थिति आकार को गतिशील रूप से समायोजित करता है, जोखिम को नियंत्रित करते हुए धन उपयोग दक्षता में सुधार करता है।

- सख्त स्टॉप-लॉस और टेक-प्रॉफिट: कड़े स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करता है, एकल व्यापार के जोखिम जोखिम को प्रभावी ढंग से नियंत्रित करता है, साथ ही समय पर लाभ सुरक्षित करता है।

- अल्पकालिक व्यापार: रणनीति अल्पकालिक व्यापार अवसरों पर केंद्रित है, होल्डिंग अवधि छोटी है, जो बाजार में बदलावों को तेजी से अपनाने और अल्पकालिक मूल्य उतार-चढ़ाव को पकड़ने में सक्षम बनाती है।

- सरल और उपयोग में आसान: रणनीति का तर्क स्पष्ट है, पैरामीटर सेटिंग सरल है, शुरुआती लोगों के सीखने और उपयोग के लिए उपयुक्त है।

जोखिम विश्लेषण

- बाजार जोखिम: विदेशी मुद्रा बाजार तेजी से बदलता है, अल्पकालिक मूल्य में तीव्र उतार-चढ़ाव के कारण रणनीति बार-बार स्टॉप-लॉस ट्रिगर कर सकती है।

- पैरामीटर सेटिंग जोखिम: अनुचित पैरामीटर सेटिंग, जैसे अत्यधिक उच्च जोखिम अनुपात, बहुत संकीर्ण स्टॉप-लॉस/टेक-प्रॉफिट सीमा आदि, खाते के तेजी से खत्म होने का कारण बन सकते हैं।

- स्थिति आकार जोखिम: हालांकि रणनीति गतिशील स्थिति आकार का उपयोग करती है, फिर भी एकल व्यापार में अत्यधिक धन आवंटन से बचने के लिए प्रति व्यापार जोखिम अनुपात को सावधानीपूर्वक निर्धारित करने की आवश्यकता है।

अनुकूलन दिशाएँ

- प्रवृत्ति और खोलने/बंद करने के समय का आकलन करने में सहायता के लिए अधिक तकनीकी संकेतक, जैसे मूविंग एवरेज, MACD आदि शामिल करें।

- स्टॉप-लॉस और टेक-प्रॉफिट तर्क को अनुकूलित करें, जैसे ट्रेलिंग स्टॉप, आंशिक लाभ लेना आदि, रणनीति के जोखिम-लाभ अनुपात में सुधार करें।

- विभिन्न मुद्रा जोड़ों और बाजार स्थितियों के लिए अलग-अलग पैरामीटर सेट करें, रणनीति की अनुकूलन क्षमता और स्थिरता बढ़ाएँ।

- स्थिति प्रबंधन तर्क जोड़ें, जैसे केली फॉर्मूला का उपयोग करना, प्रति व्यापार जोखिम अनुपात को गतिशील रूप से समायोजित करना।

सारांश

यह रणनीति गतिशील स्थिति आकार और सख्त स्टॉप-लॉस/टेक-प्रॉफिट के माध्यम से अल्पकालिक व्यापार में जोखिम नियंत्रण और लाभ की खोज के बीच संतुलन प्राप्त करती है। रणनीति का तर्क सरल और स्पष्ट है, जो शुरुआती लोगों के सीखने के लिए उपयुक्त है। हालांकि, व्यावहारिक अनुप्रयोग में अभी भी सावधानी बरतने, जोखिम को नियंत्रित करने और बाजार में बदलाव के अनुसार रणनीति को लगातार अनुकूलित और बेहतर बनाने की आवश्यकता है। अधिक तकनीकी संकेतक शामिल करके, स्टॉप-लॉस/टेक-प्रॉफिट तर्क को अनुकूलित करके, विभिन्न बाजार स्थितियों के लिए पैरामीटर सेट करके और स्थिति प्रबंधन जोड़कर, रणनीति की मजबूती और लाभप्रदता को और बढ़ाया जा सकता है।

- 1