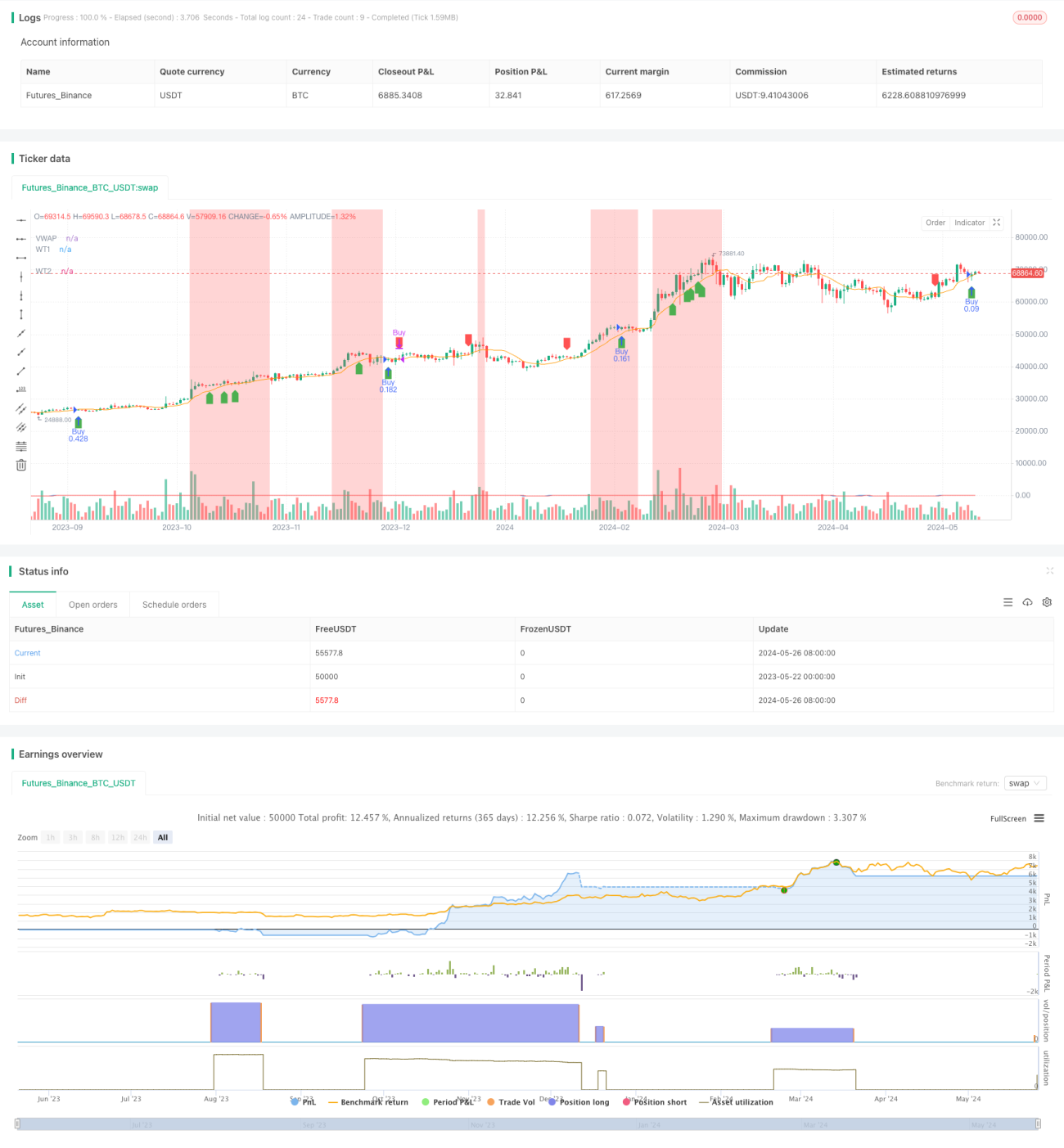

अस्थिरता प्रवृत्ति दोलक विचलन रणनीति,

अवलोकन

यह रणनीति WaveTrend के अस्थिरता सूचक (WT) और व्यय भारित औसत मूल्य (VWAP) को जोड़ती है, कीमत और सूचक के विचलन की पहचान करके संभावित रुझान उलट अवसरों को पकड़ने के लिए। यह रणनीति एटीआर (औसत सच्ची सीमा) का उपयोग करती है ताकि स्टॉपलॉस की स्थिति का पता लगाया जा सके और खाते के जोखिम प्रतिशत के आधार पर गतिशील रूप से स्थिति को समायोजित किया जा सके। इस रणनीति का मुख्य लाभ इसकी प्रवृत्ति ट्रैकिंग क्षमता और जोखिम प्रबंधन उपायों में है, लेकिन अस्थिर बाजारों में नुकसान हो सकता है। अनुकूलन दिशा में अतिरिक्त ओवरराइडिंग शर्तों को जोड़ना और सुधारना शामिल है।

रणनीति सिद्धांत

- WaveTrend Vibration Indicator ((WT) की गणना करें: वर्तमान मूल्य की तुलना उसके चैनल और औसत के बीच के अंतर से करके गतिशीलता का एक Vibration Indicator उत्पन्न करें।

- लेन-देन की मात्रा की गणना भारित औसत मूल्य ((VWAP): लेन-देन की मात्रा का उपयोग वजन के रूप में चलती औसत कीमत की गणना के लिए किया जाता है।

- मूल्य और डब्ल्यूटी सूचक के विचलन की पहचान करेंः जब मूल्य नए उच्च/नए निम्न और सूचक नए उच्च/नए निम्न में विफल रहता है, तो यह संकेत देता है कि एक प्रवृत्ति उलट सकती है।

- प्रवेश की शर्तेंः जब किसी व्यापारी को पता चलता है कि उसकी मुद्रा में गिरावट आ रही है, तो वह अपने व्यापार को बढ़ाता है; जब किसी व्यापारी को पता चलता है कि उसकी मुद्रा में गिरावट आ रही है, तो वह अपने व्यापार को कम करता है।

- स्टॉप लॉसः एटीआर (औसत सच्ची सीमा) के आधार पर गतिशील स्टॉप लॉस स्थिति सेट करें।

- पोजीशन स्केलः पोजीशन स्केल को खाते के जोखिम प्रतिशत और स्टॉप लॉस दूरी के आधार पर गतिशील रूप से समायोजित किया जाता है।

- पृष्ठभूमि का रंगः सूचक के ओवरबॉय/ओवरसोल स्तर के अनुसार पृष्ठभूमि का रंग बदलता है, अतिरिक्त दृश्य संकेत प्रदान करता है।

श्रेष्ठता विश्लेषण

- ट्रेंड ट्रैकिंगः यह रणनीति मूल्य और सूचक विचलन की पहचान करके संभावित रुझान पलटने के अवसरों को पकड़ने में सक्षम है।

- जोखिम प्रबंधनः एटीआर-आधारित गतिशील स्टॉप-लॉस का उपयोग करना और जोखिम प्रतिशत के अनुसार स्थिति आकार को समायोजित करना संभावित नुकसान को नियंत्रित करने में मदद करता है।

- विजुअल टिप्सः पृष्ठभूमि का रंग सूचक की ओवरबॉट/ओवरसोल्ड स्थिति के आधार पर बदलता है, जो व्यापारियों को अतिरिक्त दृश्य संकेत प्रदान करता है।

- लचीलापनः इस रणनीति के पैरामीटर (जैसे चैनल की लंबाई, औसत लंबाई, ओवरबॉट/ओवरसोल्ड स्तर) को विभिन्न बाजार स्थितियों और ट्रेडिंग शैलियों के अनुसार समायोजित किया जा सकता है।

जोखिम विश्लेषण

- अस्थिर बाजारः बिना किसी स्पष्ट प्रवृत्ति के बाजार की स्थिति में, रणनीति को लगातार नुकसान उठाना पड़ सकता है।

- पैरामीटर अनुकूलन: इस रणनीति का प्रदर्शन काफी हद तक पैरामीटर के चयन पर निर्भर करता है, गलत पैरामीटर सेटिंग से उप-अनुकूलन परिणाम हो सकते हैं।

- अत्यधिक व्यापारः बार-बार आने और जाने के संकेतों से व्यापार की लागत बढ़ सकती है, जिससे रणनीति की समग्र प्रदर्शन प्रभावित हो सकती है।

अनुकूलन दिशा

- रुझान फ़िल्टरिंगः जब विचलन होता है, तो संभावित झूठे संकेतों को फ़िल्टर करने के लिए अतिरिक्त रुझान-पुष्टि संकेत (जैसे कि एक चलती औसत) को पेश किया जाता है।

- गतिशील पैरामीटरः बाजार में उतार-चढ़ाव के आधार पर सूचकांक पैरामीटर को समायोजित करें, कम उतार-चढ़ाव के साथ कम चैनल और औसत लंबाई का उपयोग करें, उच्च उतार-चढ़ाव के साथ लंबे पैरामीटर का उपयोग करें।

- रोक-टोकः जोखिम-लाभ अनुपात या लक्ष्य मूल्य के आधार पर गतिशील रोक-टोक स्तरों को पेश करना, ताकि पहले से ही लाभप्रद पदों का बेहतर प्रबंधन किया जा सके।

- बहु-हॉल फ़िल्टरिंगः ट्रेडिंग सिग्नल को बाजार की समग्र प्रवृत्ति दिशा के आधार पर फ़िल्टर करें, केवल प्रवृत्ति दिशा में व्यापार करें।

संक्षेप

WaveTrend Oscillator Divergence Strategy ने संभावित रुझान पलटने के अवसरों की पहचान करने के लिए अस्थिर रुझान संकेतक और लेन-देन भारित औसत मूल्य को जोड़ा। इस रणनीति की ताकत इसकी प्रवृत्ति ट्रैकिंग क्षमता और जोखिम प्रबंधन उपायों में है, लेकिन यह अस्थिर बाजारों में जोखिम के साथ हो सकती है। अतिरिक्त फ़िल्टरिंग स्थितियों, गतिशील पैरामीटर समायोजन और सुधारित प्रवेश नियम को पेश करके रणनीति के प्रदर्शन को और अनुकूलित किया जा सकता है। इस रणनीति को लागू करने से पहले, व्यापक प्रतिक्रिया और पूर्वानुमान विश्लेषण महत्वपूर्ण है।

- 1