बोलिंजर बैंड और ईएमए ट्रेंड फॉलोइंग स्ट्रेटेजी

अवलोकन

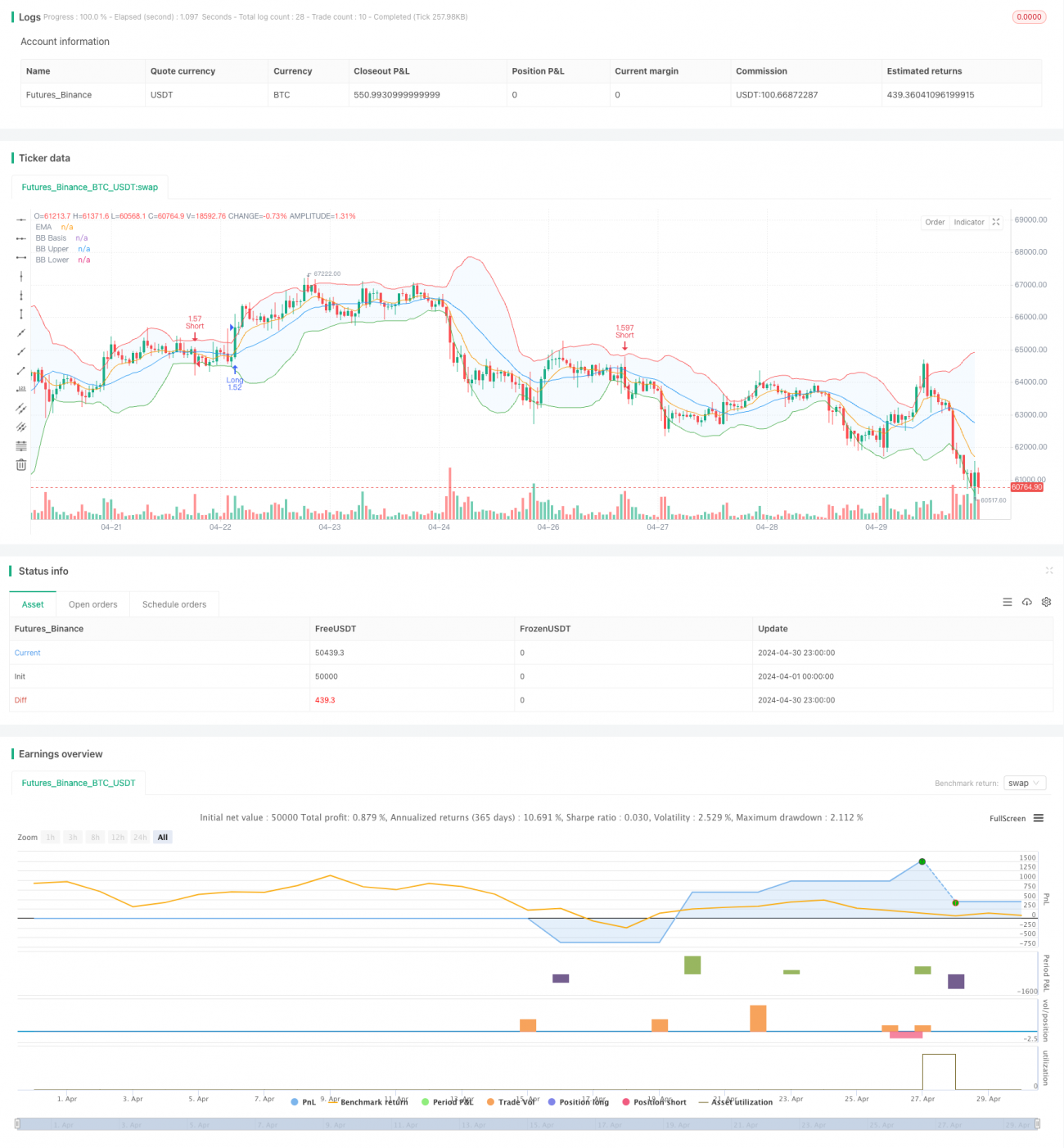

यह रणनीति बोलिंगर बैंड और एक्सपोनेंशियल मूविंग एवरेज (EMA) दो तकनीकी संकेतकों को जोड़ती है, जिसका उद्देश्य बाजार में अल्पकालिक मूल्य उतार-चढ़ाव को पकड़ना है। बोलिंगर बैंड का उपयोग मूल्य की अस्थिरता को मापने के लिए किया जाता है, जबकि EMA का उपयोग प्रवृत्ति की दिशा का आकलन करने के लिए किया जाता है। जब क्लोज़िंग प्राइस EMA को तोड़ता है और ऊपरी बैंड से ऊपर जाता है, तो यह इंगित करता है कि अपट्रेंड जारी रह सकता है, इस स्थिति में लॉन्ग पोजीशन खोली जाती है; इसके विपरीत, जब क्लोज़िंग प्राइस EMA से नीचे गिरता है और निचले बैंड से नीचे होता है, तो यह इंगित करता है कि डाउनट्रेंड जारी रह सकता है, इस स्थिति में शॉर्ट पोजीशन खोली जाती है। यह रणनीति डाउनसाइड जोखिम को नियंत्रित करने और लाभ को लॉक करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट जैसी जोखिम प्रबंधन तकनीकों को भी शामिल करती है। कुल मिलाकर, यह रणनीति स्पष्ट रूप से परिभाषित प्रवेश और निकास स्थितियों पर आधारित है, जो ट्रेडरों को एक व्यवस्थित ट्रेडिंग विधि प्रदान करती है और सफल ट्रेडों की संभावना बढ़ाती है।

रणनीति का सिद्धांत

इस रणनीति का मूल संभावित ट्रेडिंग अवसरों की पहचान करने के लिए बोलिंगर बैंड और EMA के संयोजन का उपयोग करना है। बोलिंगर बैंड तीन रेखाओं से बना होता है: मध्य बैंड (आमतौर पर सिंपल मूविंग एवरेज), ऊपरी बैंड (मध्य बैंड में मानक विचलन का एक निश्चित गुणक जोड़कर), और निचला बैंड (मध्य बैंड से मानक विचलन का एक निश्चित गुणक घटाकर)। मूल्य का ऊपरी या निचले बैंड से बाहर निकलना आमतौर पर बाजार में मजबूत अस्थिरता को दर्शाता है, जबकि मध्य बैंड के पास मूल्य का चलना अपेक्षाकृत स्थिर बाजार को इंगित करता है। EMA एक प्रवृत्ति-अनुसरण करने वाला संकेतक है, जो हाल के मूल्य परिवर्तनों को अधिक महत्व देता है, इसलिए यह सिंपल मूविंग एवरेज की तुलना में मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होता है।

इस रणनीति का ट्रेडिंग तर्क इस प्रकार है:

- जब क्लोज़िंग प्राइस EMA को तोड़ता है और ऊपरी बैंड से ऊपर होता है, तो लॉन्ग पोजीशन खोली जाती है, जो संकेत देता है कि अपट्रेंड जारी रह सकता है।

- जब क्लोज़िंग प्राइस EMA से नीचे गिरता है और निचले बैंड से नीचे होता है, तो शॉर्ट पोजीशन खोली जाती है, जो संकेत देता है कि डाउनट्रेंड जारी रह सकता है।

- डाउनसाइड जोखिम को प्रबंधित करने और लाभ को लॉक करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित किए जाते हैं। स्टॉप-लॉस मूल्य की गणना हानि के एक निश्चित प्रतिशत के आधार पर की जाती है, और टेक-प्रॉफिट मूल्य की गणना लाभ के एक निश्चित प्रतिशत के आधार पर की जाती है।

- प्रति ट्रेड जोखिम की राशि के आधार पर पोजीशन के आकार की गणना की जाती है, ताकि प्रति ट्रेड जोखिम जोखिम को नियंत्रित किया जा सके।

रणनीति के लाभ

- प्रवृत्ति अनुसरण: बोलिंगर बैंड और EMA के संयोजन के माध्यम से, यह रणनीति प्रभावी रूप से बाजार की प्रवृत्तियों की पहचान और अनुसरण कर सकती है, मूल्य में अल्पकालिक उतार-चढ़ाव को पकड़ सकती है।

- जोखिम प्रबंधन: इस रणनीति में स्पष्ट स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित किए गए हैं ताकि डाउनसाइड जोखिम को नियंत्रित किया जा सके और लाभ को लॉक किया जा सके। यह संभावित नुकसान को सीमित करने और प्रवृत्ति के उलट होने पर समय पर ट्रेड से बाहर निकलने में मदद करता है।

- पोजीशन प्रबंधन: यह रणनीति प्रति ट्रेड जोखिम की राशि के आधार पर पोजीशन के आकार की गणना करती है, यह सुनिश्चित करती है कि प्रति ट्रेड जोखिम स्वीकार्य सीमा के भीतर हो। यह जोखिम के उचित वितरण और नियंत्रण को प्राप्त करने में मदद करता है।

- अनुकूलनशीलता: इस रणनीति में उपयोग किए जाने वाले तकनीकी संकेतकों में कुछ लचीलापन है, और विभिन्न बाजार स्थितियों और ट्रेडिंग उपकरणों के अनुकूल मापदंडों को अनुकूलित किया जा सकता है, जिससे विभिन्न ट्रेडिंग वातावरणों के लिए अनुकूलन संभव होता है।

रणनीति के जोखिम

- पैरामीटर संवेदनशीलता: इस रणनीति का प्रदर्शन कुछ हद तक बोलिंगर बैंड और EMA के पैरामीटर सेटिंग्स पर निर्भर करता है। अनुपयुक्त पैरामीटर चयन गलत ट्रेडिंग सिग्नल का कारण बन सकता है, जिससे रणनीति के समग्र प्रदर्शन पर प्रभाव पड़ता है। इसलिए, मापदंडों का सावधानीपूर्वक अनुकूलन और परीक्षण आवश्यक है।

- बाजार का शोर: कुछ बाजार स्थितियों में, मूल्य में बार-बार उतार-चढ़ाव और झूठे ब्रेकआउट हो सकते हैं, जिससे रणनीति गलत ट्रेडिंग सिग्नल उत्पन्न कर सकती है। इससे अनावश्यक ट्रेड और संभावित नुकसान हो सकता है।

- प्रवृत्ति का उलटना: यह रणनीति मुख्य रूप से ट्रेंडिंग बाजारों के लिए उपयुक्त है, और प्रवृत्ति के उलटने या साइडवे बाजारों में रणनीति का प्रदर्शन प्रभावित हो सकता है। जब बाजार में स्पष्ट प्रवृत्ति दिशा का अभाव होता है, तो यह रणनीति झूठे सिग्नल उत्पन्न कर सकती है, जिससे संभावित नुकसान हो सकता है।

- स्लिपेज और ट्रेडिंग लागत: वास्तविक ट्रेडिंग में, बाजार की अस्थिरता और तरलता सीमाओं के कारण स्लिपेज हो सकता है, जिससे वास्तविक निष्पादन मूल्य अपेक्षित मूल्य से भिन्न हो सकता है। इसके अलावा, बार-बार ट्रेडिंग से उच्च ट्रेडिंग लागत हो सकती है, जो रणनीति के समग्र रिटर्न को प्रभावित करती है।

रणनीति अनुकूलन दिशाएँ

- पैरामीटर अनुकूलन: विभिन्न बाजार स्थितियों और ट्रेडिंग उपकरणों के अनुकूल बनाने के लिए बोलिंगर बैंड और EMA के मापदंडों को अनुकूलित करें, जैसे बोलिंगर बैंड की लंबाई, मानक विचलन गुणक, और EMA की अवधि को समायोजित करना। पैरामीटर अनुकूलन के माध्यम से रणनीति की अनुकूलनशीलता और स्थिरता में सुधार किया जा सकता है।

- प्रवृत्ति पुष्टि: प्रवेश की स्थिति में अन्य प्रवृत्ति पुष्टि संकेतकों, जैसे ADX, MACD आदि को शामिल करें, ताकि कुछ झूठे ब्रेकआउट और शोर संकेतों को फ़िल्टर किया जा सके। इससे ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ सकती है, और झूठे सिग्नलों से होने वाले संभावित नुकसान को कम किया जा सकता है।

- डायनेमिक स्टॉप-लॉस और टेक-प्रॉफिट: बाजार परिवर्तनों को बेहतर ढंग से अनुकूलित करने के लिए डायनेमिक स्टॉप-लॉस और टेक-प्रॉफिट तंत्र पर विचार करें, जैसे ट्रेलिंग स्टॉप या अस्थिरता-आधारित स्टॉप/टेक-प्रॉफिट। डायनेमिक रूप से स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को समायोजित करने से रणनीति को लाभ की रक्षा करने और जोखिम को सीमित करने में बेहतर मदद मिल सकती है।

- पोजीशन प्रबंधन अनुकूलन: पोजीशन प्रबंधन नियमों को अनुकूलित करें, जैसे अस्थिरता या जोखिम के आधार पर गतिशील रूप से पोजीशन के आकार को समायोजित करना। उचित पोजीशन प्रबंधन विभिन्न बाजार वातावरणों में बेहतर जोखिम-समायोजित रिटर्न प्राप्त करने में मदद कर सकता है।

- बहु-समय सीमा विश्लेषण: विभिन्न समय सीमाओं के संकेतों को संयोजित करें, जैसे उच्च समय सीमा पर प्रवृत्ति दिशा की पुष्टि करना और निचली समय सीमा पर प्रवेश बिंदु खोजना। बहु-समय सीमा विश्लेषण एक अधिक व्यापक बाजार परिप्रेक्ष्य प्रदान कर सकता है, जो रणनीति को अधिक सूचित ट्रेडिंग निर्णय लेने में मदद करता है।

सारांश

बोलिंगर बैंड और EMA प्रवृत्ति अनुसरण रणनीति अस्थिरता संकेतक और प्रवृत्ति अनुसरण संकेतक के संयोजन के माध्यम से ट्रेडरों को बाजार में अल्पकालिक मूल्य उतार-चढ़ाव को पकड़ने के लिए एक व्यवस्थित विधि प्रदान करती है। इस रणनीति का लाभ यह है कि यह प्रभावी रूप से बाजार की प्रवृत्तियों की पहचान और अनुसरण कर सकती है, साथ ही इसमें जोखिम प्रबंधन और पोजीशन प्रबंधन तकनीकों को शामिल किया गया है। हालांकि, यह रणनीति पैरामीटर संवेदनशीलता, बाजार शोर, प्रवृत्ति के उलटने आदि जोखिमों का भी सामना करती है, और इसे पैरामीटर अनुकूलन, प्रवृत्ति पुष्टि, डायनेमिक स्टॉप-लॉस/टेक-प्रॉफिट, पोजीशन प्रबंधन अनुकूलन और बहु-समय सीमा विश्लेषण जैसे पहलुओं में सुधार और अनुकूलन की आवश्यकता है। कुल मिलाकर, बोलिंगर बैंड और EMA प्रवृत्ति अनुसरण रणनीति ट्रेडरों के लिए एक व्यावहारिक ट्रेडिंग ढांचा प्रदान करती है, लेकिन वास्तविक अनुप्रयोग में विशिष्ट बाजार स्थितियों और ट्रेडिंग लक्ष्यों के अनुसार उचित समायोजन और अनुकूलन की आवश्यकता होती है।

- 1