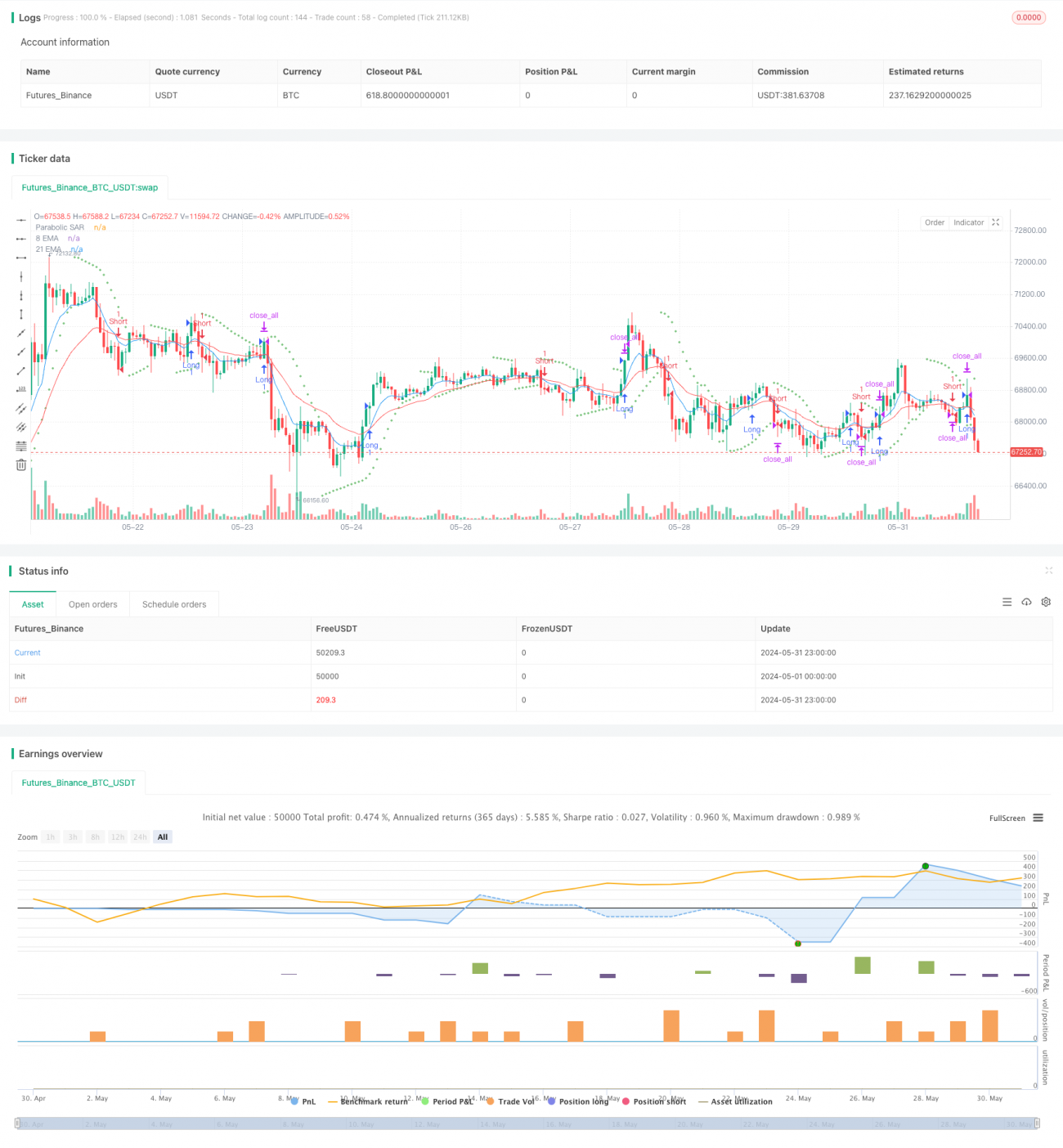

ईएमए मूविंग एवरेज और पैराबोलिक एसएआर संयोजन रणनीति

अवलोकन

यह रणनीति 8 चक्र और 21 चक्रों की सूचकांक चलती औसत (ईएमए) और पैरालाइन एसएआर संकेतक को जोड़ती है, जिसका उद्देश्य रुझानों को पकड़ना और जोखिमों को प्रबंधित करना है। यह रणनीति विशिष्ट क्रॉसिंग और मूल्य व्यवहार स्थितियों के आधार पर पदों को खोलने और पदों को शांत करने के लिए है, और निर्गमन नियमों को परिभाषित करती है जिसमें निश्चित समय पर निश्चित स्टॉप लॉस और अनिवार्य प्वाइंट शामिल हैं।

रणनीति सिद्धांत

यह रणनीति दो अलग-अलग चक्रों के ईएमए ((8 चक्र और 21 चक्र) और पारलौकिक एसएआर संकेतक का उपयोग करती है ताकि स्थिति और स्थिति की स्थिति निर्धारित की जा सके। जब अल्पकालिक ईएमए दीर्घकालिक ईएमए के ऊपर से गुजरता है और समापन मूल्य एसएआर से अधिक होता है, तो रणनीति एक ओवरहेड स्थिति खोलती है; जब अल्पकालिक ईएमए दीर्घकालिक ईएमए के नीचे से गुजरता है और समापन मूल्य एसएआर से कम होता है, तो रणनीति एक ओवरहेड स्थिति खोलती है।

रणनीतिक लाभ

- ईएमए और एसएआर सूचकांकों के संयोजन से, रुझानों को बेहतर ढंग से पकड़ने और रुझानों को बदलने का निर्णय लेने में मदद मिलती है।

- फिक्स्ड स्टॉप लॉस से एकल लेनदेन के जोखिम को नियंत्रित करने में मदद मिलती है।

- हर ट्रेडिंग दिन के एक निश्चित समय पर अपनी स्थिति को कम करें, ताकि रातोंरात जोखिम न हो।

- विभिन्न बाजार स्थितियों और ट्रेडिंग किस्मों के लिए समायोज्य।

रणनीतिक जोखिम

- ईएमए और एसएआर संकेतक गलत संकेत दे सकते हैं, जिससे घाटे का व्यापार हो सकता है।

- निश्चित स्टॉप-लॉस अंक बाजार में उतार-चढ़ाव के अनुकूल नहीं हो सकते हैं, जिससे स्टॉप-लॉस स्थिति गलत तरीके से सेट हो जाती है।

- अनिश्चित या अत्यधिक अस्थिर बाजारों में, इस रणनीति के कारण अक्सर पक्के स्थानों पर कब्जा किया जा सकता है, जिसके परिणामस्वरूप उच्च लेनदेन लागत होती है।

- इस रणनीति में बाजार की भावनाओं और मौलिक कारकों को ध्यान में रखने की कमी है, जिससे कुछ महत्वपूर्ण व्यापारिक अवसरों को याद किया जा सकता है।

रणनीति अनुकूलन दिशा

- अधिक तकनीकी संकेतकों जैसे आरएसआई, एमएसीडी आदि को पेश करना, ताकि खुले स्थान के संकेतों की विश्वसनीयता में सुधार किया जा सके।

- स्टॉप और स्टॉप नियम का अनुकूलन करें, जैसे कि गतिशील स्टॉप या अस्थिरता-आधारित स्टॉप का उपयोग करें, ताकि बाजार में बदलाव के लिए बेहतर रूप से अनुकूल हो सके।

- बाजार की भावनाओं और मूलभूत कारकों जैसे कि व्यापार की मात्रा, समाचार घटनाओं आदि को शामिल करने पर विचार करें ताकि रणनीति की व्यापकता को बढ़ाया जा सके।

- विभिन्न बाजारों और ट्रेडिंग किस्मों के लिए पैरामीटर का अनुकूलन और परीक्षण, सर्वोत्तम पैरामीटर संयोजन का पता लगाने के लिए।

संक्षेप

ईएमए औसत रेखा और पारलौकिक रेखा एसएआर संयोजन रणनीति दो सामान्य रूप से उपयोग किए जाने वाले तकनीकी संकेतकों के संयोजन के माध्यम से रुझानों को पकड़ने और जोखिम को नियंत्रित करने की कोशिश करती है। यह रणनीति सरल और समझने में आसान है, जो शुरुआती लोगों के लिए सीखने और उपयोग करने के लिए उपयुक्त है। हालांकि, इस रणनीति में कुछ सीमाएं भी हैं, जैसे कि बाजार में उतार-चढ़ाव के लिए अनुकूलीता की कमी, बाजार की भावना और मौलिक कारकों के लिए विचार की कमी आदि। इसलिए, व्यावहारिक अनुप्रयोगों में, रणनीति को अनुकूलित करने और सुधार करने की आवश्यकता होती है ताकि इसकी स्थिरता और लाभप्रदता में सुधार हो सके।

- 1