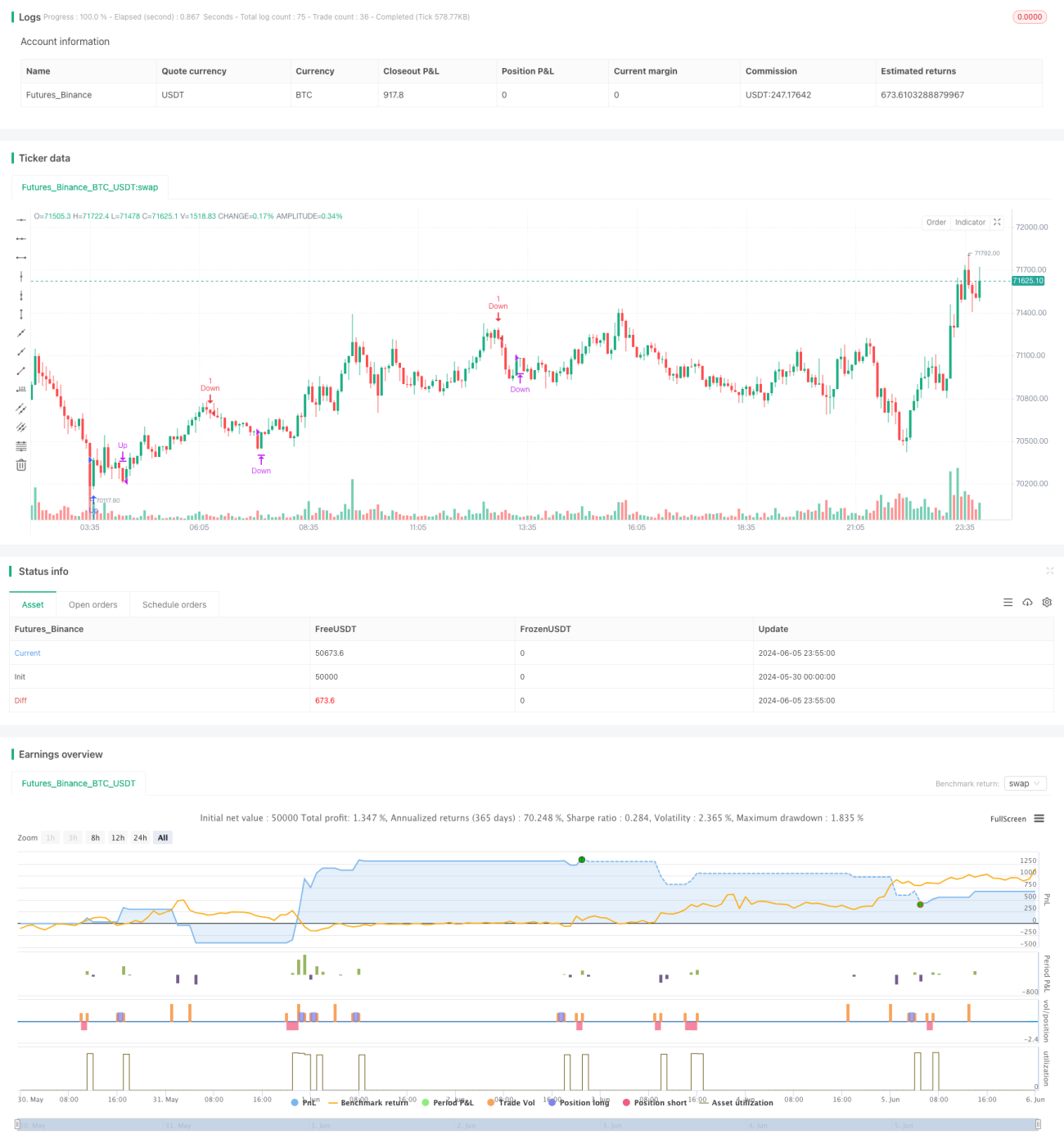

TSI क्रॉसओवर रणनीति

अवलोकन

यह रणनीति मुख्य ट्रेडिंग सिग्नल के रूप में TSI इंडिकेटर का उपयोग करती है। जब TSI इंडिकेटर इसकी सिग्नल लाइन को क्रॉस करता है, और TSI इंडिकेटर निचली सीमा से नीचे या ऊपरी सीमा से ऊपर होता है, तो रणनीति एक ओपन पोजीशन सिग्नल उत्पन्न करती है। साथ ही, यह रणनीति EMA और ATR जैसे अन्य इंडिकेटर्स का उपयोग करके प्रदर्शन को अनुकूलित करती है। रणनीति केवल विशिष्ट ट्रेडिंग सेशन के दौरान संचालित होती है, और अत्यधिक ट्रेडिंग को नियंत्रित करने के लिए न्यूनतम ट्रेडिंग आवृत्ति निर्धारित करती है।

रणनीति सिद्धांत

- TSI इंडिकेटर के मान और सिग्नल लाइन के मान की गणना करें।

- जांचें कि क्या वर्तमान समय अनुमत ट्रेडिंग समय सीमा के भीतर है, और क्या वर्तमान बार पिछले ट्रेड के बाद कम से कम निर्दिष्ट न्यूनतम बारों की संख्या से अलग है।

- यदि TSI इंडिकेटर नीचे से ऊपर की ओर सिग्नल लाइन को पार करता है, और उस समय सिग्नल लाइन निर्दिष्ट निचली सीमा से नीचे है, तो लॉन्ग सिग्नल उत्पन्न होता है।

- यदि TSI इंडिकेटर ऊपर से नीचे की ओर सिग्नल लाइन को पार करता है, और उस समय सिग्नल लाइन निर्दिष्ट ऊपरी सीमा से ऊपर है, तो शॉर्ट सिग्नल उत्पन्न होता है।

- यदि वर्तमान में लॉन्ग पोजीशन खुली है, और TSI इंडिकेटर ऊपर से नीचे की ओर सिग्नल लाइन को पार करता है, तो सभी लॉन्ग पोजीशन बंद करें।

- यदि वर्तमान में शॉर्ट पोजीशन खुली है, और TSI इंडिकेटर नीचे से ऊपर की ओर सिग्नल लाइन को पार करता है, तो सभी शॉर्ट पोजीशन बंद करें।

लाभ विश्लेषण

- रणनीति का तर्क स्पष्ट है, केवल TSI इंडिकेटर के क्रॉसओवर को ओपन और क्लोज की एकमात्र शर्त के रूप में उपयोग करता है, जो समझने में आसान है।

- ट्रेडिंग सेशन और ट्रेडिंग आवृत्ति को सीमित करके, अत्यधिक ट्रेडिंग के जोखिम को प्रभावी ढंग से नियंत्रित किया जाता है।

- समय पर स्टॉप-लॉस और प्रॉफिट टेकिंग, विपरीत सिग्नल आते ही निर्णायक रूप से पोजीशन बंद कर देता है, जिससे एकल ट्रेड का जोखिम एक्सपोजर नियंत्रित रहता है।

- कई इंडिकेटर्स जैसे EMA, ATR आदि का उपयोग निर्णय में सहायता के लिए किया जाता है, जिससे रणनीति की मजबूती बढ़ती है।

जोखिम विश्लेषण

- रणनीति TSI इंडिकेटर के पैरामीटर चयन के प्रति संवेदनशील है; विभिन्न पैरामीटर प्रदर्शन में बड़ा अंतर ला सकते हैं, इसलिए सावधानीपूर्वक चयन आवश्यक है।

- ओपन और क्लोज दोनों स्थितियां अपेक्षाकृत सरल हैं, ट्रेंड निर्णय और वोलैटिलिटी बाधाओं का अभाव है, जिसके परिणामस्वरूप रेंज-बाउंड बाजारों में नुकसान हो सकता है।

- पोजीशन मैनेजमेंट और मनी मैनेजमेंट का अभाव है, जिससे ड्रॉडाउन को नियंत्रित करना मुश्किल हो जाता है; लगातार नुकसान से बड़ा ड्रॉडाउन हो सकता है।

- केवल लॉन्ग/शॉर्ट रिवर्सल पर केंद्रित है, न कि ट्रेंड फॉलोइंग पर, जिससे कई ट्रेंडिंग अवसर छूट जाते हैं।

अनुकूलन दिशाएँ

- TSI इंडिकेटर के पैरामीटर का अनुकूलन करें, अधिक मजबूत पैरामीटर संयोजन खोजें। आनुवंशिक एल्गोरिथम जैसे तरीकों का उपयोग करके स्वचालित रूप से अनुकूलन किया जा सकता है।

- ट्रेंड निर्णय इंडिकेटर जैसे MA या MACD जोड़ें, ओपनिंग के समय ट्रेंड की दिशा चुनें, सफलता दर बढ़ाएं।

- वोलैटिलिटी इंडिकेटर जैसे ATR जोड़ें, उच्च वोलैटिलिटी बाजार वातावरण में ट्रेडिंग की संख्या कम करें।

- पोजीशन मैनेजमेंट मॉडल शामिल करें, हाल के बाजार प्रदर्शन और खाता नेट वर्थ आदि के आधार पर प्रति ट्रेड पोजीशन आकार को गतिशील रूप से समायोजित करें।

- ट्रेंड फॉलोइंग तर्क जोड़ा जा सकता है, ट्रेंडिंग बाजारों में पोजीशन बनाए रखें, बड़े मूवमेंट को कैप्चर करने की रणनीति की क्षमता में सुधार करें।

सारांश

यह रणनीति TSI इंडिकेटर को केंद्र में रखती है, TSI और इसकी सिग्नल लाइन के क्रॉसओवर के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है। साथ ही, जोखिम को नियंत्रित करने के लिए ट्रेडिंग समय और ट्रेडिंग आवृत्ति को सीमित करती है। रणनीति के लाभ सरल और स्पष्ट तर्क, समय पर स्टॉप-लॉस और प्रॉफिट टेकिंग हैं। हालांकि, नुकसान ट्रेंड निर्णय और पोजीशन मैनेजमेंट की कमी, TSI पैरामीटर के प्रति संवेदनशीलता है, जो केवल रिवर्सल मूव को कैप्चर करती है और ट्रेंड मूव को छोड़ देती है। भविष्य में ट्रेंड और वोलैटिलिटी निर्णय, पोजीशन मैनेजमेंट, पैरामीटर अनुकूलन आदि पहलुओं से रणनीति में सुधार किया जा सकता है।

- 1