चल औसत रेखा, सरल चल औसत रेखा, चल औसत का ढलान, ट्रेलिंग स्टॉप, पुनः प्रवेश

सिंहावलोकन

यह रणनीति मूविंग एवरेज (MA) की ढलान और कीमत तथा MA के सापेक्ष स्थिति के आधार पर ट्रेडिंग निर्णय लेती है। जब MA की ढलान न्यूनतम ढलान सीमा से अधिक होती है और कीमत MA से ऊपर होती है, तो रणनीति खरीदारी करती है। साथ ही, रणनीति जोखिम प्रबंधन के लिए ट्रेलिंग स्टॉप लॉस का उपयोग करती है और विशिष्ट शर्तों पर पुनः प्रवेश (Re-Entry) करती है। इस रणनीति का उद्देश्य बढ़ती प्रवृत्ति में अवसरों को पकड़ना है, साथ ही गतिशील स्टॉप लॉस और पुनः प्रवेश तंत्र के माध्यम से लाभ और जोखिम को अनुकूलित करना है।

रणनीति सिद्धांत

- एक निर्दिष्ट अवधि के लिए सरल मूविंग एवरेज (SMA) की गणना मुख्य प्रवृत्ति संकेतक के रूप में की जाती है।

- SMA की ढलान की गणना एक निर्दिष्ट विंडो अवधि में की जाती है, जिसका उपयोग वर्तमान प्रवृत्ति की ताकत का निर्धारण करने के लिए किया जाता है।

- जब SMA ढलान न्यूनतम ढलान सीमा से अधिक होती है और कीमत SMA से ऊपर होती है, तो बाजार को बढ़ती प्रवृत्ति में माना जाता है और रणनीति खरीदारी करती है।

- एक बार प्रवेश करने के बाद, रणनीति ट्रेलिंग स्टॉप लॉस तंत्र का उपयोग करती है, जो वर्तमान कीमत और निर्दिष्ट प्रतिशत के आधार पर स्टॉप लॉस स्तर को गतिशील रूप से समायोजित करता है।

- यदि कीमत ट्रेलिंग स्टॉप लॉस स्तर को छूती है, तो रणनीति स्थिति बंद कर देती है और स्टॉप लॉस होने का संकेत देती है।

- जब स्टॉप लॉस होता है, यदि कीमत SMA के नीचे एक विशिष्ट प्रतिशत तक वापस आती है, तो रणनीति पुनः प्रवेश करती है।

- यदि कीमत SMA से नीचे टूटती है, तो रणनीति सीधे स्थिति बंद कर देती है।

लाभ विश्लेषण

- प्रवृत्ति अनुसरण: SMA ढलान और कीमत तथा SMA के सापेक्ष स्थिति के माध्यम से प्रवृत्ति का निर्धारण करने से रणनीति को बढ़ती प्रवृत्ति में लाभ कमाने में मदद मिलती है।

- गतिशील स्टॉप लॉस: ट्रेलिंग स्टॉप लॉस तंत्र का उपयोग करके, कीमत में परिवर्तन के अनुसार स्टॉप लॉस स्थिति को गतिशील रूप से समायोजित किया जाता है, जो लाभ की रक्षा करने और नुकसान को सीमित करने में बेहतर मदद करता है।

- पुनः प्रवेश: स्टॉप लॉस होने के बाद, जब कीमत SMA के नीचे एक विशिष्ट प्रतिशत तक वापस आती है, तो रणनीति संभावित उछाल के अवसरों को पकड़ने के लिए पुनः प्रवेश करती है।

- पैरामीटर लचीलापन: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जैसे SMA अवधि, न्यूनतम ढलान सीमा, ट्रेलिंग स्टॉप लॉस प्रतिशत आदि, जिन्हें विभिन्न बाजार स्थितियों के अनुसार अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स के प्रति संवेदनशील हो सकता है, और अनुपयुक्त पैरामीटर चयन के कारण रणनीति का प्रदर्शन खराब हो सकता है।

- प्रवृत्ति पहचान: रणनीति मुख्य रूप से SMA ढलान और कीमत तथा SMA के सापेक्ष स्थिति पर निर्भर करती है, जो कुछ बाजार स्थितियों में गलत संकेत उत्पन्न कर सकती है।

- स्टॉप लॉस आवृत्ति: ट्रेलिंग स्टॉप लॉस तंत्र के कारण बार-बार स्टॉप लॉस हो सकता है, विशेष रूप से बाजार में उच्च अस्थिरता के मामलों में, जो रणनीति के समग्र प्रदर्शन को प्रभावित कर सकता है।

- पुनः प्रवेश जोखिम: पुनः प्रवेश तंत्र कुछ स्थितियों में रणनीति को फिर से प्रवेश करने के बाद और अधिक गिरावट का सामना करने का कारण बन सकता है, जिससे नुकसान बढ़ सकता है।

अनुकूलन दिशाएँ

- प्रवृत्ति पुष्टि: प्रवृत्ति का निर्धारण करते समय, प्रवृत्ति पहचान की सटीकता में सुधार करने के लिए अन्य तकनीकी संकेतकों या मूल्य व्यवहार पैटर्न का संयोजन किया जा सकता है।

- स्टॉप लॉस अनुकूलन: विभिन्न बाजार स्थितियों के अनुकूल होने के लिए अस्थिरता या समर्थन/प्रतिरोध स्तरों पर आधारित स्टॉप लॉस जैसे अन्य तरीकों का पता लगाया जा सकता है।

- पुनः प्रवेश की शर्तें: पुनः प्रवेश की शर्तों को अनुकूलित किया जा सकता है, जैसे कि कीमत में गिरावट की सीमा, समय अवधि आदि पर विचार करके कुछ प्रतिकूल पुनः प्रवेश संकेतों को फ़िल्टर करना।

- स्थिति प्रबंधन: बाजार की अस्थिरता या अन्य जोखिम संकेतकों के आधार पर प्रति ट्रेड स्थिति के आकार को समायोजित करने के लिए स्थिति प्रबंधन तंत्र शामिल किया जा सकता है, ताकि कुल जोखिम जोखिम को नियंत्रित किया जा सके।

सारांश

यह रणनीति मूविंग एवरेज की ढलान और कीमत तथा मूविंग एवरेज के सापेक्ष स्थिति के माध्यम से प्रवृत्ति का निर्धारण करती है, और ट्रेलिंग स्टॉप लॉस और सशर्त पुनः प्रवेश तंत्र का उपयोग करके ट्रेडों का प्रबंधन करती है। रणनीति के लाभ प्रवृत्ति अनुसरण क्षमता, गतिशील स्टॉप लॉस संरक्षण और पुनः प्रवेश के अवसरों को पकड़ना है। हालांकि, रणनीति में पैरामीटर संवेदनशीलता, प्रवृत्ति पहचान त्रुटि, स्टॉप लॉस आवृत्ति और पुनः प्रवेश जोखिम जैसी संभावित समस्याएं भी हैं। रणनीति की कमियों को दूर करने के लिए अनुकूलन दिशाओं जैसे प्रवृत्ति पहचान, स्टॉप लॉस विधि, पुनः प्रवेश शर्तों और स्थिति प्रबंधन के अनुकूलन का पालन किया जा सकता है। व्यावहारिक अनुप्रयोग में, विशिष्ट बाजार विशेषताओं और ट्रेडिंग शैली के अनुसार सावधानीपूर्वक मूल्यांकन और समायोजन किया जाना चाहिए।

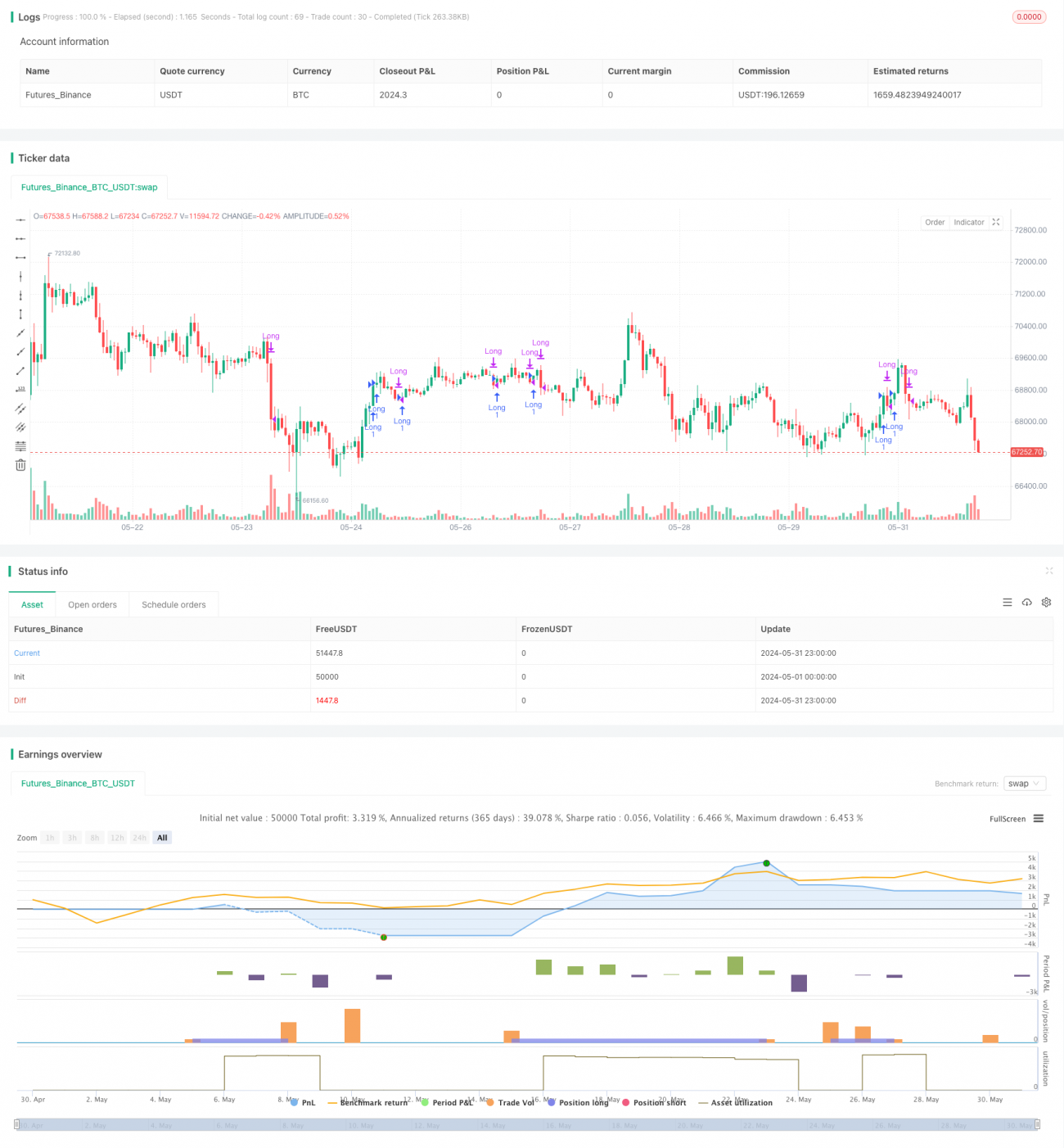

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA Incline Strategy with Trailing Stop-Loss and Conditional Re-Entry", overlay=true, calc_on_every_tick=true)

// Input parameters- 1