G ट्रेंड EMA ATR स्मार्ट ट्रेडिंग रणनीति

अवलोकन

यह रणनीति बाजार की प्रवृत्ति दिशा की पहचान करने के लिए G चैनल संकेतक का उपयोग करती है, साथ ही EMA और ATR संकेतकों का उपयोग करके प्रवेश और निकास बिंदुओं को अनुकूलित करती है। रणनीति का मुख्य विचार है: जब कीमत G चैनल की ऊपरी सीमा को तोड़ती है और EMA से नीचे होती है तो लॉन्ग करें, और जब यह G चैनल की निचली सीमा को तोड़ती है और EMA से ऊपर होती है तो शॉर्ट करें। साथ ही, गतिशील स्टॉप-लॉस और टेक-प्रॉफिट सेट करने के लिए ATR का उपयोग किया जाता है, स्टॉप-लॉस 2 गुना ATR और टेक-प्रॉफिट 4 गुना ATR पर सेट किया जाता है। यह तरीका ट्रेंडिंग बाजारों में अधिक लाभ प्राप्त करने की अनुमति देता है, साथ ही जोखिम को सख्ती से नियंत्रित करता है।

रणनीति सिद्धांत

- G चैनल की ऊपरी और निचली सीमा की गणना: वर्तमान समापन मूल्य और पिछले उच्चतम/निम्नतम मूल्यों का उपयोग करके G चैनल की ऊपरी और निचली सीमा की गणना करें।

- प्रवृत्ति दिशा का निर्धारण: कीमत और G चैनल की ऊपरी/निचली सीमा के बीच संबंध देखकर तेजी/मंदी की प्रवृत्ति का निर्धारण करें।

- EMA की गणना: निर्दिष्ट अवधि का EMA मान ज्ञात करें।

- ATR की गणना: निर्दिष्ट अवधि का ATR मान ज्ञात करें।

- खरीद/बिक्री की शर्तें: जब कीमत G चैनल की ऊपरी सीमा को तोड़ती है और EMA से नीचे होती है, तो लॉन्ग ट्रिगर होता है; जब निचली सीमा को तोड़ती है और EMA से ऊपर होती है, तो शॉर्ट ट्रिगर होता है।

- स्टॉप-लॉस और टेक-प्रॉफिट सेट करें: लॉन्ग के लिए स्टॉप-लॉस = ओपन मूल्य - 2×ATR, टेक-प्रॉफिट = ओपन मूल्य + 4×ATR; शॉर्ट के लिए स्टॉप-लॉस = ओपन मूल्य + 2×ATR, टेक-प्रॉफिट = ओपन मूल्य - 4×ATR।

- रणनीति ट्रिगर: जब खरीद/बिक्री की शर्तें पूरी होती हैं, तो संबंधित पोजीशन खोलें और निर्धारित स्टॉप-लॉस और टेक-प्रॉफिट सेट करें।

रणनीति के लाभ

- प्रवृत्ति अनुसरण: रणनीति G चैनल का उपयोग करके बाजार की प्रवृत्ति को प्रभावी ढंग से पकड़ती है, जो ट्रेंडिंग बाजारों के लिए उपयुक्त है।

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट: ATR का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करने से बाजार की अस्थिरता के अनुकूल होना बेहतर होता है।

- जोखिम नियंत्रण: स्टॉप-लॉस 2 गुना ATR पर सेट किया जाता है, जो प्रत्येक ट्रेड के जोखिम को सख्ती से नियंत्रित करता है।

- सरल और उपयोग में आसान: रणनीति का तर्क स्पष्ट और सरल है, जो अधिकांश निवेशकों के लिए उपयुक्त है।

रणनीति के जोखिम

- साइडवेज़ बाजार: साइडवेज़ बाजारों में, बार-बार ट्रेडिंग सिग्नल से नुकसान बढ़ सकता है।

- पैरामीटर अनुकूलन: विभिन्न उपकरणों और समय-सीमाओं के लिए अलग-अलग पैरामीटर की आवश्यकता हो सकती है; अंधाधुंध उपयोग जोखिम पैदा कर सकता है।

- ब्लैक स्वान घटना: चरम बाजार स्थितियों में, कीमत में भारी उतार-चढ़ाव होता है, और स्टॉप-लॉस प्रभावी ढंग से निष्पादित नहीं हो सकता है।

रणनीति अनुकूलन दिशाएँ

- प्रवृत्ति फ़िल्टर: MA क्रॉसओवर, DMI आदि जैसी प्रवृत्ति फ़िल्टरिंग शर्तें जोड़ें, जिससे साइडवेज़ बाजारों में ट्रेडिंग कम हो।

- पैरामीटर अनुकूलन: विभिन्न उपकरणों और समय-सीमाओं के लिए पैरामीटर अनुकूलन करें और सर्वोत्तम पैरामीटर संयोजन खोजें।

- पोजीशन प्रबंधन: बाजार की अस्थिरता के आधार पर पोजीशन को गतिशील रूप से समायोजित करें, जिससे पूंजी उपयोग दक्षता बढ़े।

- संयुक्त रणनीति: इस रणनीति को अन्य प्रभावी रणनीतियों के साथ जोड़कर स्थिरता बढ़ाएँ।

निष्कर्ष

यह रणनीति G चैनल, EMA, ATR जैसे संकेतकों का उपयोग करके एक सरल और प्रभावी ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम का निर्माण करती है। यह ट्रेंडिंग बाजारों में अच्छे परिणाम दे सकती है, लेकिन साइडवेज़ बाजारों में औसत प्रदर्शन करती है। आगे, रणनीति को प्रवृत्ति फ़िल्टरिंग, पैरामीटर अनुकूलन, पोजीशन प्रबंधन, और संयुक्त रणनीतियों जैसे पहलुओं से अनुकूलित किया जा सकता है ताकि इसकी मजबूती और लाभप्रदता में और सुधार हो।

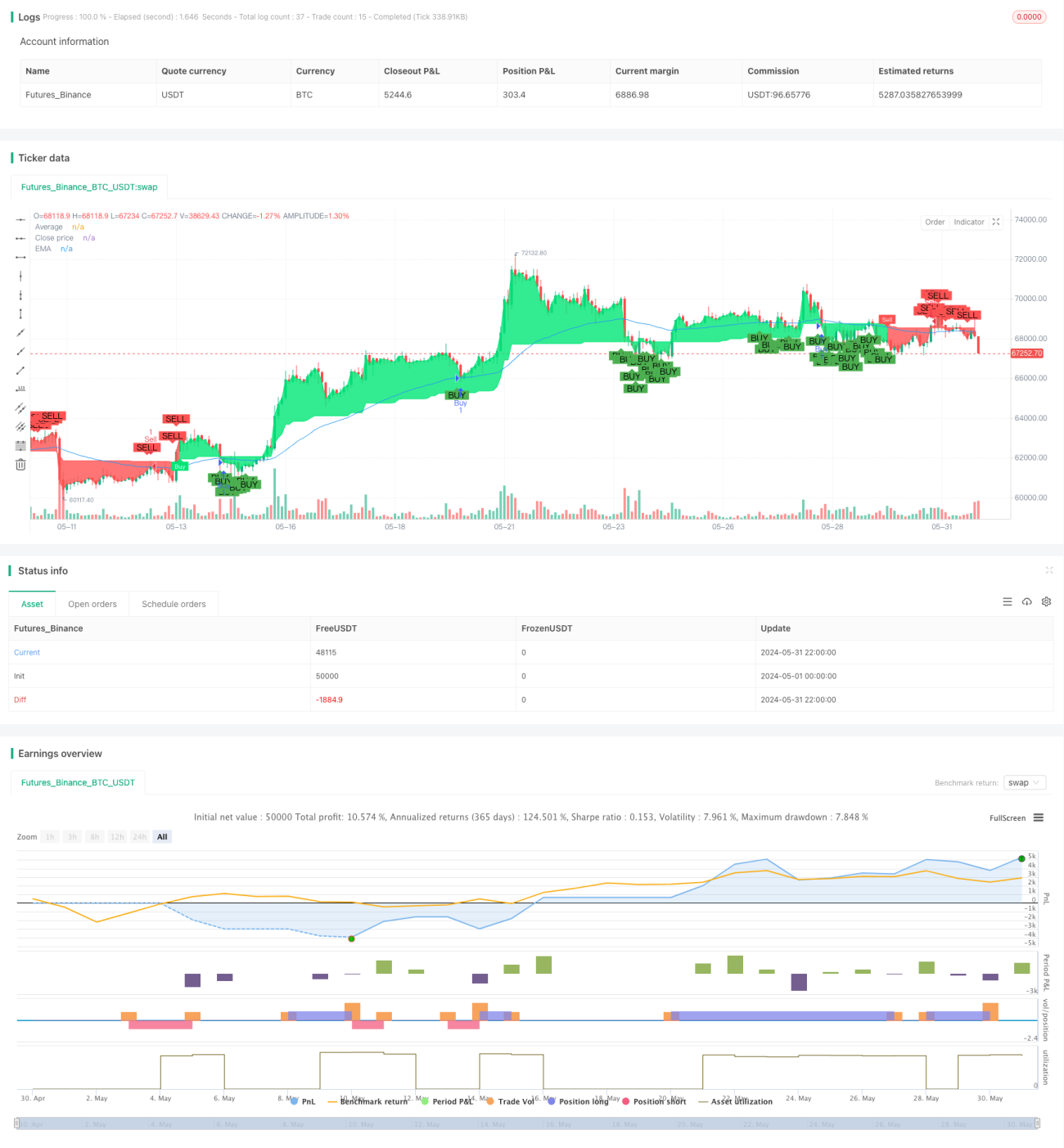

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy ("G-Channel Trend Detection with EMA Strategy and ATR", shorttitle="G-Trend EMA ATR Strategy", overlay=true)

- 1