सरल संयोजन रणनीति: पिवट पॉइंट सुपर ट्रेंड और डबल एक्सपोनेंशियल मूविंग एवरेज

सारांश

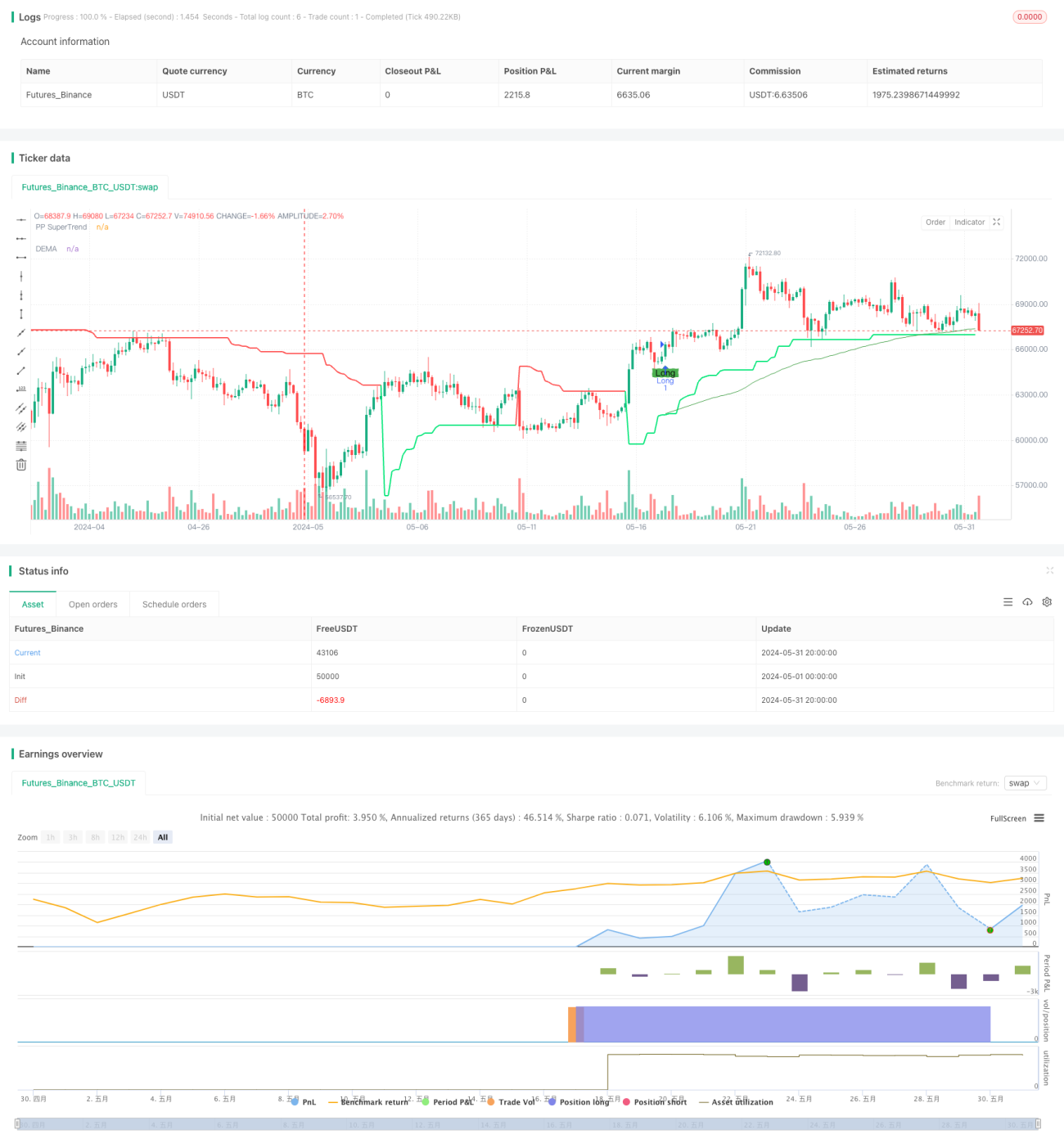

यह रणनीति पिवट पॉइंट सुपरट्रेंड इंडिकेटर और डबल एक्सपोनेंशियल मूविंग एवरेज (DEMA) इंडिकेटर को जोड़ती है। यह इन दोनों संकेतकों के सापेक्ष मूल्य की स्थिति का विश्लेषण करके ट्रेडिंग सिग्नल निर्धारित करती है। जब मूल्य पिवट पॉइंट सुपरट्रेंड इंडिकेटर को ऊपर की ओर तोड़ता है और DEMA से ऊपर होता है, तो लॉन्ग (खरीदारी) सिग्नल उत्पन्न होता है। इसके विपरीत, जब मूल्य पिवट पॉइंट सुपरट्रेंड इंडिकेटर को नीचे की ओर तोड़ता है और DEMA से नीचे होता है, तो शॉर्ट (बिक्री) सिग्नल उत्पन्न होता है। यह रणनीति बाजार के मध्यम से दीर्घकालिक रुझानों को पकड़ने में सक्षम है, साथ ही अल्पकालिक मूल्य उतार-चढ़ाव से भी निपट सकती है।

रणनीति का सिद्धांत

- पिवट पॉइंट सुपरट्रेंड इंडिकेटर की गणना: एक निश्चित अवधि के उच्चतम और निम्नतम मूल्यों के औसत को केंद्र बिंदु के रूप में उपयोग करके, और फिर औसत ट्रू रेंज (ATR) के आधार पर ऊपरी और निचली सीमाओं की गणना करके गतिशील समर्थन और प्रतिरोध स्तर बनाए जाते हैं।

- DEMA इंडिकेटर की गणना: पहले क्लोजिंग प्राइस का एक्सपोनेंशियल मूविंग एवरेज (EMA) निकाला जाता है, फिर उस EMA पर पुनः एक EMA लगाया जाता है, और अंत में दो गुना EMA में से DEMA (जो कि दूसरी EMA है) घटाकर अंतिम DEMA प्राप्त किया जाता है।

- ट्रेडिंग सिग्नल उत्पन्न होना: जब क्लोजिंग प्राइस पिवट पॉइंट सुपरट्रेंड की ऊपरी सीमा को तोड़ता है और DEMA से ऊपर होता है, तो लॉन्ग सिग्नल उत्पन्न होता है। जब क्लोजिंग प्राइस पिवट पॉइंट सुपरट्रेंड की निचली सीमा को नीचे तोड़ता है और DEMA से नीचे होता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

- स्टॉप लॉस और टेक प्रॉफिट सेट करना: पिप वैल्यू (Pip Value) और पूर्व निर्धारित स्टॉप लॉस पिप्स (Stop Loss Pips) एवं टेक प्रॉफिट पिप्स (Take Profit Pips) के आधार पर विशिष्ट स्टॉप लॉस और टेक प्रॉफिट मूल्यों की गणना की जाती है।

रणनीति के लाभ

- मजबूत ट्रेंड फॉलोइंग क्षमता: पिवट पॉइंट सुपरट्रेंड इंडिकेटर बाजार के रुझानों को प्रभावी ढंग से पकड़ सकता है, जबकि DEMA इंडिकेटर मूल्य में शोर को कम करता है और एक चिकना रुझान निर्णय आधार प्रदान करता है। दोनों का संयोजन बाजार के मुख्य रुझान को सटीक रूप से पकड़ सकता है।

- उच्च अनुकूलन क्षमता: पिवट पॉइंट सुपरट्रेंड इंडिकेटर की ऊपरी और निचली सीमाओं को गतिशील रूप से समायोजित करके, यह विभिन्न बाजार उतार-चढ़ाव की स्थितियों के अनुकूल हो सकता है, जिससे रणनीति की अनुकूलनशीलता बढ़ जाती है।

- मजबूत जोखिम नियंत्रण क्षमता: स्पष्ट स्टॉप लॉस और टेक प्रॉफिट स्तर निर्धारित किए गए हैं, जो प्रति ट्रेड जोखिम जोखिम को प्रभावी ढंग से नियंत्रित कर सकते हैं, साथ ही मौजूदा लाभ को समय पर लॉक कर सकते हैं।

रणनीति के जोखिम

- पैरामीटर सेटिंग जोखिम: रणनीति का प्रदर्शन कई मापदंडों जैसे पिवट पॉइंट अवधि, ATR फैक्टर, DEMA लंबाई आदि पर निर्भर करता है। विभिन्न पैरामीटर संयोजनों के कारण रणनीति के प्रदर्शन में बड़ा अंतर हो सकता है, इसलिए सावधानीपूर्वक चयन और अनुकूलन आवश्यक है।

- अस्थिर बाजार जोखिम: अस्थिर बाजार के माहौल में, बार-बार ट्रेडिंग सिग्नल अत्यधिक ट्रेडिंग का कारण बन सकते हैं, जिससे ट्रेडिंग लागत और स्लिपेज जोखिम बढ़ जाता है।

- रुझान परिवर्तन जोखिम: जब बाजार का रुझान बदलता है, तो रणनीति लगातार नुकसान का सामना कर सकती है, जिसके लिए अन्य विश्लेषण उपकरणों के साथ मिलकर रणनीति में समायोजन की आवश्यकता हो सकती है।

रणनीति अनुकूलन की दिशाएँ

- पैरामीटर अनुकूलन: विभिन्न समय अवधियों और ट्रेडिंग उपकरणों पर पैरामीटर अनुकूलन परीक्षण करके सर्वोत्तम पैरामीटर संयोजन खोजें, जिससे रणनीति की स्थिरता और लाभ क्षमता बढ़े।

- सिग्नल फ़िल्टरिंग: जब ट्रेडिंग सिग्नल उत्पन्न होता है, तो अन्य तकनीकी संकेतकों या मूल्य व्यवहार विशेषताओं के साथ द्वितीयक पुष्टि करके सिग्नल की विश्वसनीयता बढ़ाएँ और झूठे सिग्नलों से होने वाले नुकसान को कम करें।

- पोजीशन प्रबंधन: बाजार की अस्थिरता और खाते की जोखिम सहनशीलता के अनुसार प्रति ट्रेड पोजीशन के आकार को गतिशील रूप से समायोजित करके कुल जोखिम जोखिम को नियंत्रित करें।

- संयोजन अनुकूलन: इस रणनीति को अन्य रणनीतियों या ट्रेडिंग सिस्टम के साथ जोड़कर, जोखिम के विविधीकरण और स्थिरता को बढ़ाकर रणनीति के दीर्घकालिक प्रदर्शन में सुधार करें।

सारांश

यह रणनीति पिवट पॉइंट सुपरट्रेंड इंडिकेटर और DEMA इंडिकेटर के संयोजन के माध्यम से बाजार के रुझानों को अच्छी तरह से पकड़ सकती है, साथ ही अल्पकालिक उतार-चढ़ाव से भी निपट सकती है। रणनीति में मजबूत ट्रेंड फॉलोइंग, उच्च अनुकूलन क्षमता और मजबूत जोखिम नियंत्रण जैसे लाभ हैं, लेकिन साथ ही इसमें पैरामीटर सेटिंग, अस्थिर बाजार और रुझान परिवर्तन जैसे जोखिम भी हैं। पैरामीटर अनुकूलन, सिग्नल फ़िल्टरिंग, पोजीशन प्रबंधन और संयोजन अनुकूलन जैसे उपायों के माध्यम से, रणनीति की स्थिरता और लाभ क्षमता को और बेहतर बनाया जा सकता है, जिससे यह विभिन्न बाजार स्थितियों के लिए बेहतर ढंग से अनुकूलित हो सके।

- 1