माध्य प्रत्यावर्तन रणनीति

अवलोकन

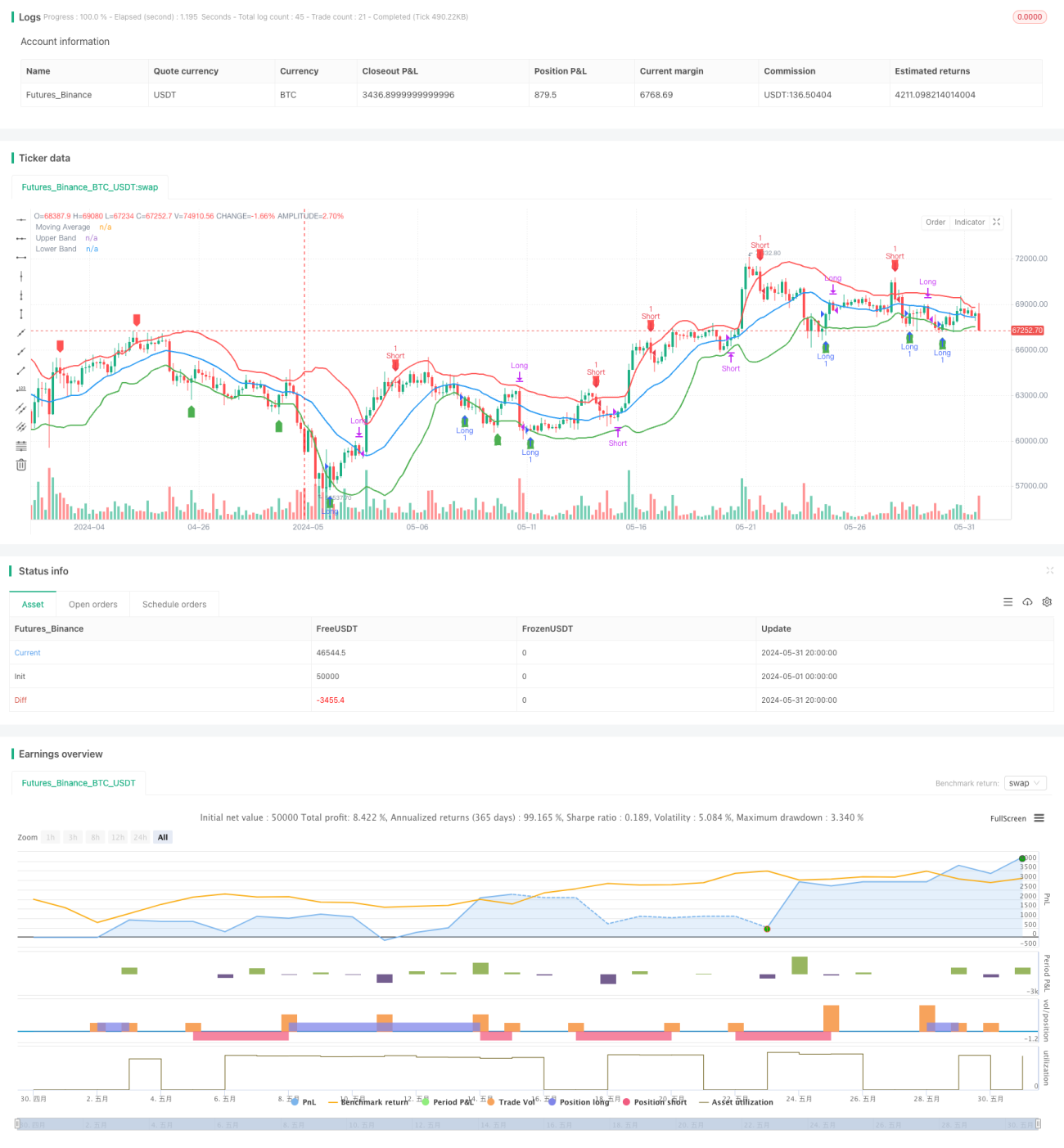

यह रणनीति माध्य प्रतिगमन (Mean Reversion) के सिद्धांत पर आधारित है, जो मूल्य के मूविंग एवरेज से विचलन का उपयोग करके ट्रेडिंग निर्णय लेती है। जब कीमत ऊपरी बैंड से ऊपर जाती है तो शॉर्ट किया जाता है, जब निचले बैंड से नीचे जाती है तो लॉन्ग किया जाता है, और जब कीमत मूविंग एवरेज पर वापस आती है तो पोजीशन बंद कर दी जाती है। इस रणनीति का मूल आधार यह है कि कीमत हमेशा अपने माध्य स्तर पर वापस आती है।

रणनीति का सिद्धांत

- निर्दिष्ट अवधि (डिफ़ॉल्ट 20) के सरल मूविंग एवरेज (SMA) की गणना मूल्य के माध्य स्तर के रूप में की जाती है।

- मूल्य के मानक विचलन (DEV) की गणना की जाती है, और इसके आधार पर ऊपरी और निचले बैंड बनाए जाते हैं। ऊपरी बैंड SMA में मानक विचलन के गुणांक (डिफ़ॉल्ट 1.5) को जोड़कर प्राप्त होता है, निचला बैंड SMA से मानक विचलन के गुणांक को घटाकर प्राप्त होता है।

- जब कीमत ऊपरी बैंड को ऊपर की ओर तोड़ती है तो शॉर्ट किया जाता है, और जब निचले बैंड को नीचे की ओर तोड़ती है तो लॉन्ग किया जाता है।

- लॉन्ग पोजीशन को तब बंद किया जाता है जब कीमत SMA को नीचे से ऊपर पार करती है, और शॉर्ट पोजीशन को तब बंद किया जाता है जब कीमत SMA को ऊपर से नीचे पार करती है।

- चार्ट पर मूविंग एवरेज, ऊपरी बैंड, निचला बैंड, और खरीद/बिक्री संकेत चिह्नित किए जाते हैं।

लाभ विश्लेषण

- माध्य प्रतिगमन रणनीति इस सांख्यिकीय सिद्धांत पर आधारित है कि कीमत हमेशा माध्य पर वापस आती है, जिससे लंबी अवधि में लाभ की संभावना होती है।

- ऊपरी और निचले बैंड का निर्धारण स्पष्ट प्रवेश और निकास बिंदु प्रदान करता है, जिससे निष्पादन और प्रबंधन आसान होता है।

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है।

- यह उन उपकरणों और समयावधियों के लिए उपयुक्त है जिनमें स्पष्ट माध्य प्रतिगमन की विशेषता होती है।

जोखिम विश्लेषण

- जब बाजार की प्रवृत्ति बदलती है, तो कीमत लंबे समय तक माध्य से विचलित रह सकती है और वापस नहीं आती, जिससे रणनीति विफल हो सकती है।

- मानक विचलन गुणांक के अनुचित निर्धारण से ट्रेडिंग आवृत्ति बहुत अधिक या बहुत कम हो सकती है, जिससे लाभ प्रभावित होता है।

- चरम बाजार स्थितियों में मूल्य में तीव्र उतार-चढ़ाव के कारण ऊपरी और निचले बैंड बेकार हो सकते हैं।

- यदि उपकरण या समयावधि में माध्य प्रतिगमन की विशेषता नहीं है, तो रणनीति लाभदायक नहीं हो सकती।

अनुकूलन दिशा-निर्देश

- SMA की अवधि और मानक विचलन गुणांक के लिए अनुकूलन परीक्षण करके सर्वोत्तम पैरामीटर खोजें।

- प्रवृत्ति निर्धारण संकेतकों को शामिल करें, ताकि स्पष्ट प्रवृत्ति के दौरान विपरीत ट्रेडिंग से बचा जा सके।

- मानक विचलन के अलावा ATR जैसे अस्थिरता संकेतकों को शामिल करके गतिशील बैंड बनाएं।

- स्लिपेज और कमीशन जैसी ट्रेडिंग लागतों पर विचार करें ताकि बैकटेस्ट की वास्तविकता बनी रहे।

- स्टॉप-लॉस, टेक-प्रॉफिट, पोजीशन प्रबंधन आदि जैसे जोखिम प्रबंधन मॉड्यूल जोड़ें।

सारांश

माध्य प्रतिगमन रणनीति एक सांख्यिकीय सिद्धांत पर आधारित मात्रात्मक ट्रेडिंग रणनीति है, जो मूल्य के माध्य के ऊपर और नीचे बैंड बनाकर ट्रेडिंग निर्णय लेती है। इस रणनीति का तर्क सरल है और निष्पादन स्पष्ट है, लेकिन उपकरणों के चयन और पैरामीटर अनुकूलन पर ध्यान देना आवश्यक है। व्यावहारिक अनुप्रयोग में, प्रवृत्ति, ट्रेडिंग लागत, जोखिम नियंत्रण आदि कारकों पर भी विचार करना चाहिए ताकि रणनीति की मजबूती और लाभप्रदता बढ़ाई जा सके। कुल मिलाकर, माध्य प्रतिगमन रणनीति मात्रात्मक ट्रेडिंग के क्षेत्र में एक सामान्य और गहन अध्ययन योग्य रणनीति है।

- 1