फिशर रूपांतरण गतिशील सीमा प्रवृत्ति अनुसरण रणनीति

सिंहावलोकन

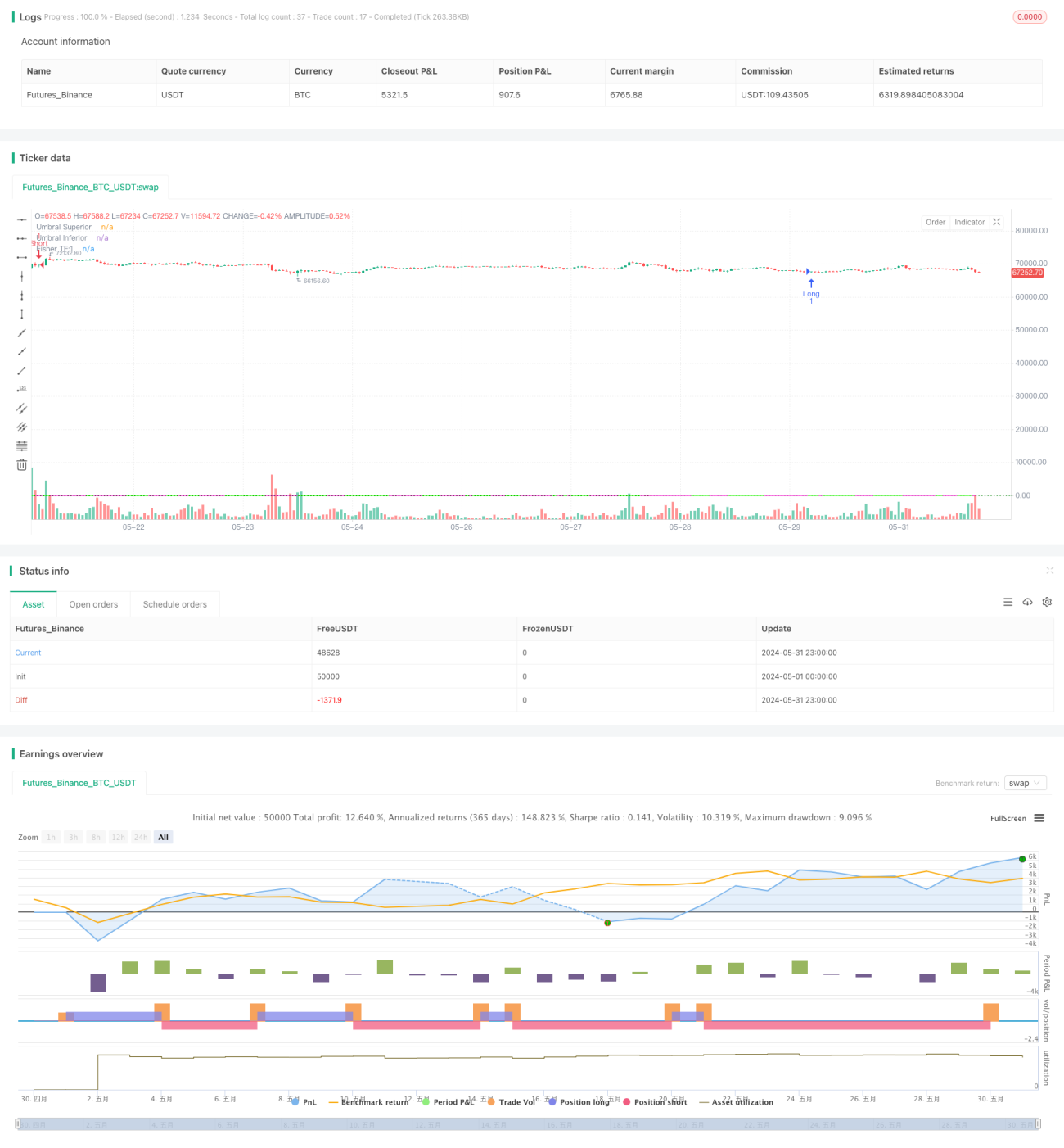

फिशर ट्रांसफॉर्म डायनेमिक थ्रेशोल्ड ट्रेंड फॉलोइंग रणनीति फिशर ट्रांसफॉर्म इंडिकेटर का उपयोग करके मूल्य प्रवृत्ति में परिवर्तनों की पहचान करती है। यह रणनीति फिशर ट्रांसफॉर्म का उपयोग करके कीमतों को एक मानक पैमाने पर सामान्यीकृत करती है, जिससे संभावित प्रवृत्ति उलटाव बिंदुओं का पता लगाना आसान हो जाता है। गतिशील थ्रेशोल्ड को समायोजित करके, यह रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है और प्रवृत्ति पहचान की सटीकता में सुधार कर सकती है। जब फिशर ट्रांसफॉर्म मान सकारात्मक या नकारात्मक थ्रेशोल्ड को पार करता है, तो रणनीति बाजार की प्रवृत्ति का अनुसरण करने के लिए खरीद/बिक्री संकेत उत्पन्न करती है।

रणनीति सिद्धांत

- फिशर ट्रांसफॉर्म मान की गणना: ऐतिहासिक उच्च और निम्न मूल्यों के आधार पर, वर्तमान मूल्य को सामान्यीकृत किया जाता है, जिससे -0.999 से 0.999 के बीच फिशर ट्रांसफॉर्म मान प्राप्त होता है।

- गतिशील थ्रेशोल्ड: फिशर ट्रांसफॉर्म मान के ऐतिहासिक उतार-चढ़ाव के अनुसार, विभिन्न बाजार स्थितियों के अनुकूल खरीद/बिक्री संकेतों के थ्रेशोल्ड को गतिशील रूप से समायोजित किया जाता है।

- प्रवृत्ति निर्धारण: वर्तमान फिशर ट्रांसफॉर्म मान की तुलना पिछले दो अवधियों के मानों से करके मूल्य प्रवृत्ति में परिवर्तन का निर्धारण किया जाता है।

- खरीद/बिक्री संकेत: जब फिशर ट्रांसफॉर्म मान नीचे से ऊपर जाकर नकारात्मक थ्रेशोल्ड को पार करता है, तो खरीद संकेत उत्पन्न होता है; जब फिशर ट्रांसफॉर्म मान ऊपर से नीचे जाकर सकारात्मक थ्रेशोल्ड को पार करता है, तो बिक्री संकेत उत्पन्न होता है।

लाभ विश्लेषण

- गतिशील थ्रेशोल्ड समायोजन: बाजार की अस्थिरता के अनुसार स्वचालित रूप से खरीद/बिक्री थ्रेशोल्ड को समायोजित करके प्रवृत्ति निर्धारण की सटीकता में सुधार होता है।

- प्रवृत्ति अनुसरण: फिशर ट्रांसफॉर्म इंडिकेटर के प्रवृत्ति निर्धारण के माध्यम से, बाजार की प्रवृत्ति को अच्छी तरह से पकड़ा जा सकता है और प्रवृत्ति अनुसरण व्यापार को सक्षम किया जा सकता है।

- मूल्य शोर में कमी: फिशर ट्रांसफॉर्म मूल्य को सामान्यीकृत करता है, जो मूल्य शोर के प्रभाव को कम करने में मदद करता है।

- सहज चार्ट प्रदर्शन: रणनीति चार्ट पर फिशर ट्रांसफॉर्म वक्र और थ्रेशोल्ड रेखाएँ खींचती है, जिससे व्यापारी बाजार की प्रवृत्ति और खरीद/बिक्री संकेतों को आसानी से देख सकते हैं।

जोखिम विश्लेषण

- पैरामीटर अनुकूलन जोखिम: रणनीति का प्रदर्शन फिशर ट्रांसफॉर्म अवधि, गतिशील थ्रेशोल्ड गणना विधि आदि मापदंडों के चयन पर निर्भर करता है; विभिन्न पैरामीटर अलग-अलग व्यापार परिणाम दे सकते हैं।

- प्रवृत्ति पहचान में विलंब: फिशर ट्रांसफॉर्म इंडिकेटर मूल्य प्रवृत्ति के निर्धारण में कुछ विलंब रखता है, जिससे कुछ प्रवृत्ति आंदोलन छूट सकते हैं।

- साइडवेज़ बाजार में खराब प्रदर्शन: साइडवेज़ बाजार स्थितियों में, बार-बार प्रवृत्ति परिवर्तन के कारण रणनीति अधिक झूठे संकेत उत्पन्न कर सकती है, जिससे व्यापार प्रदर्शन खराब हो सकता है।

- चरम बाजार स्थितियों का जोखिम: चरम बाजार स्थितियों (जैसे तीव्र और बड़े परिवर्तन) में, फिशर ट्रांसफॉर्म इंडिकेटर विफल हो सकता है, जिससे रणनीति गलत व्यापार निर्णय ले सकती है।

अनुकूलन दिशाएँ

- पैरामीटर अनुकूलन: फिशर ट्रांसफॉर्म अवधि, गतिशील थ्रेशोल्ड गणना विधि जैसे प्रमुख मापदंडों का अनुकूलन करके विभिन्न बाजार स्थितियों में रणनीति की अनुकूलन क्षमता में सुधार करें।

- संकेत फ़िल्टरिंग: प्रवृत्ति पहचान के आधार पर, अन्य तकनीकी संकेतक या बाजार भावना संकेतक शामिल करके व्यापार संकेतों की द्वितीयक पुष्टि करें और संकेत विश्वसनीयता में सुधार करें।

- स्टॉप-लॉस और टेक-प्रॉफिट: उचित स्टॉप-लॉस और टेक-प्रॉफिट नियम निर्धारित करें, एकल व्यापार के जोखिम को नियंत्रित करें और रणनीति के जोखिम-लाभ अनुपात में सुधार करें।

- पोजीशन प्रबंधन: बाजार प्रवृत्ति की ताकत, मूल्य अस्थिरता आदि कारकों के आधार पर पोजीशन के आकार को गतिशील रूप से समायोजित करें और होल्डिंग जोखिम को कम करें।

सारांश

फिशर ट्रांसफॉर्म डायनेमिक थ्रेशोल्ड ट्रेंड फॉलोइंग रणनीति फिशर ट्रांसफॉर्म इंडिकेटर और गतिशील थ्रेशोल्ड के माध्यम से मूल्य प्रवृत्ति में परिवर्तनों की पहचान करती है और विभिन्न बाजार स्थितियों के अनुकूल होती है। यह रणनीति बाजार की प्रवृत्ति को अच्छी तरह से पकड़ सकती है और प्रवृत्ति अनुसरण व्यापार को सक्षम कर सकती है। रणनीति के लाभों में गतिशील थ्रेशोल्ड समायोजन, मूल्य शोर हस्तक्षेप में कमी और सहज चार्ट प्रदर्शन शामिल हैं। हालांकि, इसमें पैरामीटर अनुकूलन जोखिम, प्रवृत्ति पहचान में विलंब, साइडवेज़ बाजार में खराब प्रदर्शन और चरम बाजार स्थितियों का जोखिम जैसी समस्याएं भी हैं। पैरामीटर अनुकूलन, संकेत फ़िल्टरिंग, स्टॉप-लॉस और टेक-प्रॉफिट, पोजीशन प्रबंधन जैसे उपायों के माध्यम से इस रणनीति की मजबूती और लाभप्रदता को और बढ़ाया जा सकता है।

- 1