डबल मूविंग एवरेज क्रॉसओवर, RSI और स्टोकेस्टिक इंडिकेटर पर आधारित शॉर्ट-टर्म क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी

अवलोकन

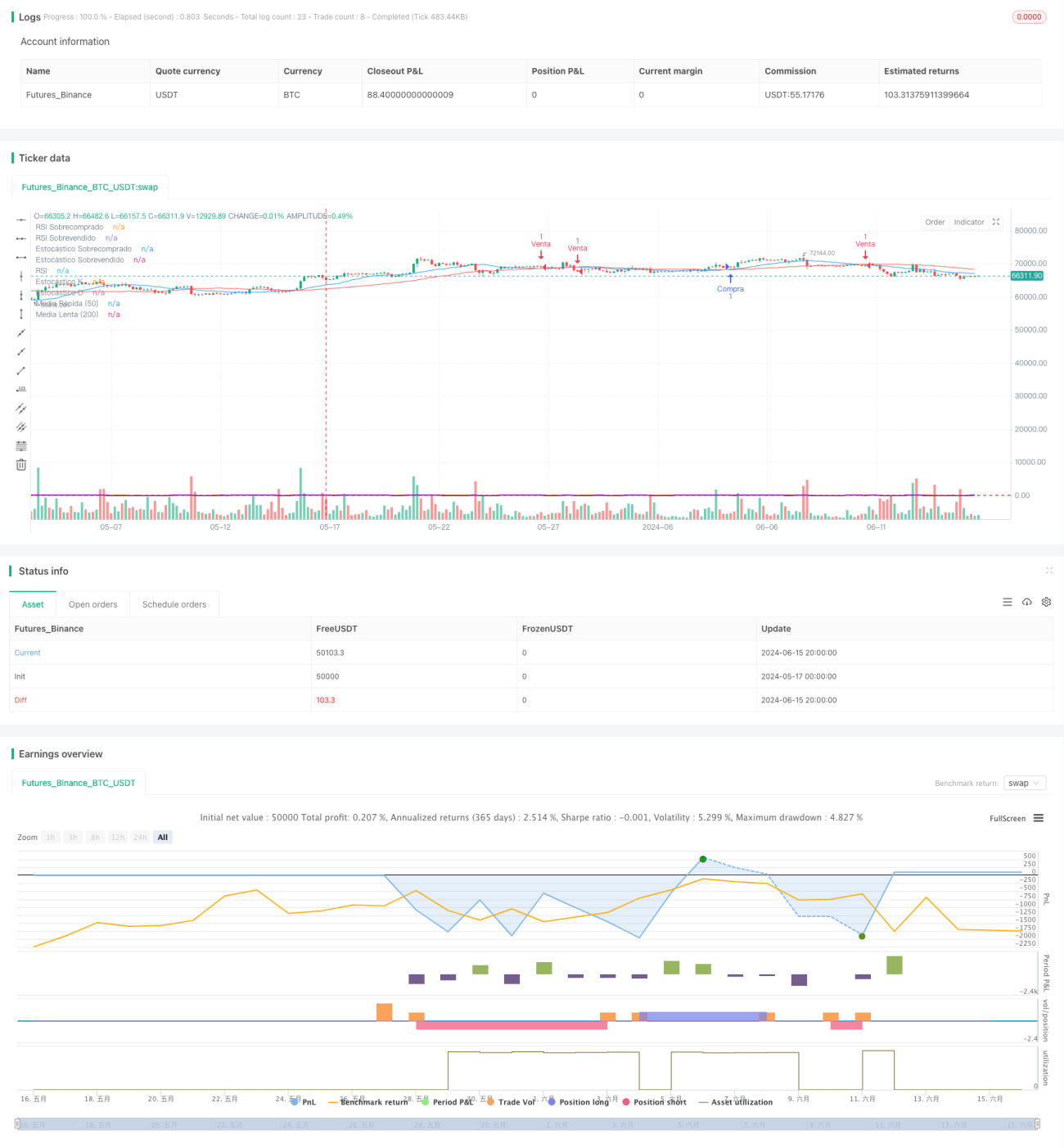

यह रणनीति दोहरी मूविंग औसत क्रॉसओवर, RSI और स्टोकेस्टिक इंडिकेटर को जोड़ती है। अनेक तकनीकी संकेतकों की साझा पुष्टि के माध्यम से, यह अल्पकालिक ट्रेडिंग में उच्च सफलता दर वाले ट्रेडिंग अवसरों की तलाश करती है। रणनीति 20-दिवसीय और 50-दिवसीय मूविंग औसत के क्रॉसओवर को मुख्य ट्रेडिंग सिग्नल के रूप में उपयोग करती है, साथ ही RSI और स्टोकेस्टिक इंडिकेटर को सहायक निर्णय के रूप में जोड़ती है ताकि ट्रेडिंग सिग्नल की द्वितीयक पुष्टि की जा सके। इसके अलावा, यह रणनीति स्टॉप-लॉस और टेक-प्रॉफिट के आधार के रूप में ATR का उपयोग करती है, और एक निश्चित जोखिम-लाभ अनुपात के साथ पोजीशन का प्रबंधन करती है, जिससे जोखिम को नियंत्रित करते हुए स्थिर लाभ प्राप्त करने का प्रयास किया जाता है।

रणनीति सिद्धांत

- 20-दिवसीय और 50-दिवसीय दो मूविंग औसत की गणना करें। जब अल्पकालिक मूविंग औसत दीर्घकालिक मूविंग औसत को ऊपर से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है; इसके विपरीत, शॉर्ट सिग्नल उत्पन्न होता है।

- सहायक निर्णय के रूप में RSI इंडिकेटर को शामिल करें। जब RSI इंडिकेटर ओवरबॉट या ओवरसोल्ड ज़ोन में नहीं होता है, तभी पोजीशन खोलने पर विचार करें।

- सहायक निर्णय के रूप में स्टोकेस्टिक इंडिकेटर को शामिल करें। जब स्टोकेस्टिक इंडिकेटर का K लाइन ओवरबॉट या ओवरसोल्ड ज़ोन में नहीं होता है, तभी पोजीशन खोलने पर विचार करें।

- स्टॉप-लॉस और टेक-प्रॉफिट की गणना के लिए ATR का उपयोग करें। 1:2 के जोखिम-लाभ अनुपात के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करें।

- लॉन्ग करते समय, स्टॉप-लॉस स्थान न्यूनतम मूल्य घटा ATR होता है, और टेक-प्रॉफिट स्थान उच्चतम मूल्य जमा 2 गुना ATR होता है; शॉर्ट करते समय, स्टॉप-लॉस स्थान उच्चतम मूल्य जमा ATR होता है, और टेक-प्रॉफिट स्थान न्यूनतम मूल्य घटा 2 गुना ATR होता है।

रणनीति लाभ

- दोहरी मूविंग औसत क्रॉसओवर एक सरल और उपयोग में आसान ट्रेंड निर्धारण इंडिकेटर है, और RSI तथा स्टोकेस्टिक इंडिकेटर के साथ संयोजन झूठे सिग्नल को प्रभावी ढंग से फ़िल्टर कर सकता है।

- RSI और स्टोकेस्टिक इंडिकेटर यह निर्धारित करने में मदद कर सकते हैं कि बाज़ार ओवरबॉट या ओवरसोल्ड स्थिति में है या नहीं, जिससे चरम बाज़ार स्थितियों में प्रवेश से बचा जा सके।

- निश्चित जोखिम-लाभ अनुपात के साथ पोजीशन प्रबंधन विधि, समग्र जोखिम को नियंत्रित करते हुए अपेक्षाकृत स्थिर लाभ प्राप्त कर सकती है।

- पैरामीटर समायोज्य हैं, जो विभिन्न बाज़ार वातावरण और ट्रेडिंग शैलियों के लिए उपयुक्त हैं।

रणनीति जोखिम

- ट्रेंड-आधारित रणनीति साइडवेज़ बाज़ार में अधिक झूठे सिग्नल उत्पन्न कर सकती है, जिससे बार-बार ट्रेडिंग और पूंजी ह्रास हो सकता है।

- निश्चित अनुपात स्टॉप-लॉस से एकल हानि बहुत बड़ी हो सकती है, जिससे पूंजी वक्र कमज़ोर हो सकता है।

- पोजीशन प्रबंधन और पूंजी प्रबंधन पर विचार की कमी के कारण चरम बाज़ार स्थितियों से निपटना मुश्किल हो सकता है।

रणनीति अनुकूलन दिशाएँ

- अधिक प्रभावी तकनीकी संकेतक शामिल करें ताकि सिग्नल की सटीकता और विश्वसनीयता में वृद्धि हो सके।

- स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग विधि को अनुकूलित करें, अधिक गतिशील और बुद्धिमान तरीके अपनाएँ, जिससे रणनीति के लाभ स्तर में सुधार हो।

- पोजीशन प्रबंधन में, ATR जैसे अस्थिरता संकेतकों को शामिल करके पोजीशन को गतिशील रूप से समायोजित किया जा सकता है।

- पूंजी प्रबंधन में, जोखिम बजट, केली फॉर्मूला आदि विधियाँ शामिल करें ताकि पूंजी उपयोग दक्षता बढ़े।

सारांश

यह रणनीति दोहरी मूविंग औसत, RSI और स्टोकेस्टिक इंडिकेटर पर आधारित एक अल्पकालिक ट्रेडिंग रणनीति है। अनेक तकनीकी संकेतकों की साझा पुष्टि के माध्यम से, यह प्रवृत्तिगत अवसरों को समझने के साथ-साथ ट्रेडिंग जोखिम को नियंत्रित करती है। रणनीति का तर्क स्पष्ट है, पैरामीटर अनुकूलन में आसान हैं, और यह अल्पकालिक ट्रेडिंग करने वाले निवेशकों के लिए उपयुक्त है। हालांकि, इस रणनीति में कुछ कमियाँ भी हैं, जैसे कि प्रवृत्ति को समझने की सीमित क्षमता और पोजीशन तथा पूंजी के गतिशील प्रबंधन की कमी। इन समस्याओं को अधिक तकनीकी संकेतकों को शामिल करने, सिग्नल और पोजीशन प्रबंधन को अनुकूलित करने आदि तरीकों से सुधारा जा सकता है, ताकि रणनीति के प्रदर्शन में और वृद्धि की जा सके।

- 1