ZLSMA-संवर्धित लैंप से बाहर निकलने की रणनीति और वॉल्यूम स्पाइक डिटेक्शन

अवलोकन

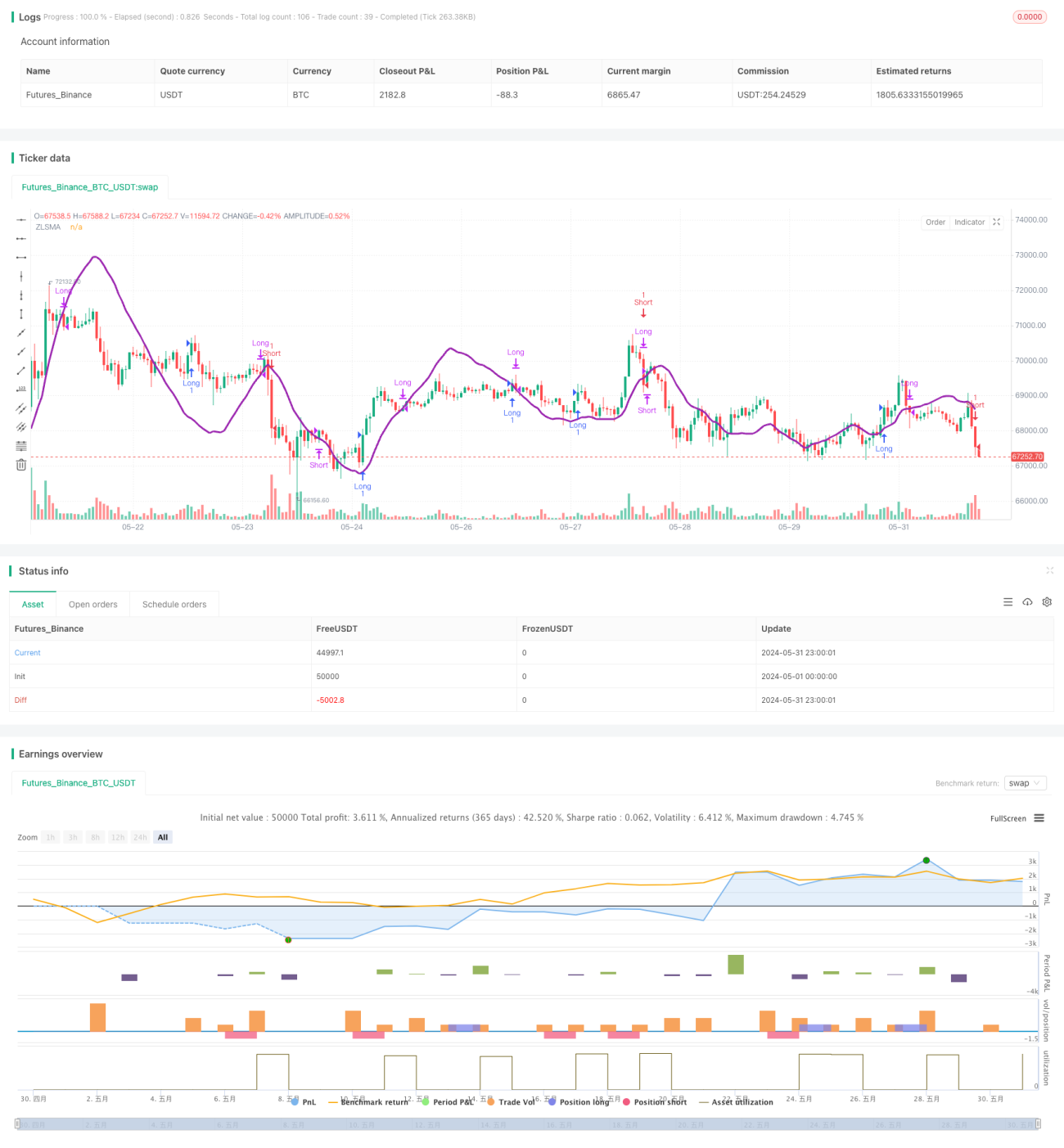

यह रणनीति चांडेलियर एग्जिट (Chandelier Exit), जीरो-लैग मूविंग एवरेज (ZLSMA) और सापेक्ष वॉल्यूम (RVOL) पल्स डिटेक्शन को जोड़कर एक पूर्ण ट्रेडिंग सिस्टम बनाती है। चांडेलियर एग्जिट वास्तविक उतार-चढ़ाव (ATR) के माध्यम से स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करती है, जो बाजार में बदलाव के अनुकूल बेहतर ढंग से काम करता है। ZLSMA मूल्य प्रवृत्ति को सटीक रूप से पकड़ सकता है और व्यापार के लिए दिशा-निर्देश प्रदान करता है। RVOL पल्स डिटेक्शन रणनीति को कम अस्थिरता वाले साइडवेज़ बाजारों से बचने में मदद करता है, जिससे व्यापार की गुणवत्ता में सुधार होता है।

रणनीति सिद्धांत

- ATR की गणना करें, और ATR तथा उच्चतम/निम्नतम मूल्य के आधार पर लॉन्ग और शॉर्ट पोजीशन के लिए स्टॉप-लॉस स्तरों की गणना करें।

- ZLSMA की गणना करें, जो प्रवृत्ति की दिशा निर्धारित करने का आधार है।

- RVOL की गणना करें, RVOL की तुलना निर्धारित थ्रेशोल्ड से करके जांचें कि क्या वॉल्यूम में पल्स आया है।

- लॉन्ग प्रवेश: जब वर्तमान समापन मूल्य ZLSMA के ऊपर क्रॉस करता है और RVOL थ्रेशोल्ड से अधिक होता है, तो लॉन्ग ऑर्डर खोलें, स्टॉप-लॉस हाल के निचले स्तर पर रखें।

- शॉर्ट प्रवेश: जब वर्तमान समापन मूल्य ZLSMA के नीचे क्रॉस करता है और RVOL थ्रेशोल्ड से अधिक होता है, तो शॉर्ट ऑर्डर खोलें, स्टॉप-लॉस हाल के उच्च स्तर पर रखें।

- लॉन्ग निकास: जब वर्तमान समापन मूल्य ZLSMA के नीचे क्रॉस करता है, तो लॉन्ग पोजीशन बंद करें।

- शॉर्ट निकास: जब वर्तमान समापन मूल्य ZLSMA के ऊपर क्रॉस करता है, तो शॉर्ट पोजीशन बंद करें।

रणनीति के लाभ

- चांडेलियर एग्जिट स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करता है, जिससे निश्चित स्टॉप-लॉस से जुड़ा जोखिम कम होता है।

- ZLSMA मूल्य परिवर्तनों पर तेज़ी से प्रतिक्रिया करता है और व्यापार के लिए विश्वसनीय प्रवृत्ति निर्णय प्रदान करता है।

- RVOL पल्स डिटेक्शन रणनीति को कम अस्थिरता वाले साइडवेज़ बाजारों से बचने में मदद करता है, जिससे व्यापार की गुणवत्ता में सुधार होता है।

- रणनीति का तर्क स्पष्ट है, समझने और लागू करने में आसान है।

रणनीति जोखिम

- प्रवृत्ति स्पष्ट न होने या बार-बार उतार-चढ़ाव वाले बाजारों में, यह रणनीति अधिक व्यापारिक चक्र उत्पन्न कर सकती है, जिससे कमीशन लागत बढ़ सकती है।

- रणनीति के पैरामीटर सेटिंग्स (जैसे ATR अवधि, ZLSMA अवधि, RVOL थ्रेशोल्ड आदि) का रणनीति के प्रदर्शन पर बड़ा प्रभाव पड़ता है; अनुपयुक्त पैरामीटर रणनीति के खराब प्रदर्शन का कारण बन सकते हैं।

- इस रणनीति में पोजीशन प्रबंधन और जोखिम नियंत्रण शामिल नहीं है; वास्तविक अनुप्रयोग में धन प्रबंधन सिद्धांतों को जोड़ने की आवश्यकता है।

रणनीति अनुकूलन दिशाएँ

- प्रवृत्ति की पुष्टि के लिए संकेतक शामिल करें, जैसे मूविंग एवरेज सिस्टम या मोमेंटम इंडिकेटर, ताकि प्रवृत्ति निर्णय की सटीकता और बढ़े।

- RVOL पल्स डिटेक्शन के तर्क को अनुकूलित करें, जैसे कई RVOL पल्स के लगातार आने के बाद ही व्यापार करना, ताकि सिग्नल की गुणवत्ता और बढ़े।

- निकास शर्तों में लाभ-लॉकिंग तर्क जोड़ें; यदि एक निश्चित लाभ लक्ष्य तक पहुँच जाए तो पोजीशन बंद करें ताकि अर्जित लाभ को सुरक्षित किया जा सके।

- बाजार की विशेषताओं और व्यापारिक वस्तुओं के अनुसार रणनीति के पैरामीटर को अनुकूलित करें ताकि पैरामीटर का सबसे अच्छा संयोजन खोजा जा सके।

- पोजीशन प्रबंधन और जोखिम नियंत्रण सिद्धांतों के साथ रणनीति को पूर्ण करें ताकि रणनीति की स्थिरता और विश्वसनीयता में सुधार हो।

सारांश

ZLSMA-एन्हांस्ड चांडेलियर एग्जिट रणनीति और वॉल्यूम पल्स डिटेक्शन एक प्रवृत्ति-अनुकरण रणनीति है जो गतिशील स्टॉप-लॉस, प्रवृत्ति निर्णय और वॉल्यूम पल्स डिटेक्शन के माध्यम से प्रवृत्ति के अवसरों को भुनाते हुए व्यापार जोखिम को नियंत्रित करती है। रणनीति का तर्क स्पष्ट है, समझने और लागू करने में आसान है, लेकिन वास्तविक अनुप्रयोग में विशिष्ट बाजार विशेषताओं और व्यापारिक वस्तुओं के अनुसार अनुकूलन और सुधार की आवश्यकता होती है। अधिक सिग्नल पुष्टि संकेतकों को शामिल करके, निकास शर्तों को अनुकूलित करके, पैरामीटर को उचित रूप से सेट करके, और सख्त पोजीशन प्रबंधन और जोखिम नियंत्रण के साथ, यह रणनीति एक स्थिर और कुशल व्यापार उपकरण बनने की उम्मीद है।

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chandelier Exit Strategy with ZLSMA and Volume Spike Detection", shorttitle="CES with ZLSMA and Volume", overlay=true, process_orders_on_close=true, calc_on_every_tick=false)

// Chandelier Exit Inputs

lengthAtr = input.int(title='ATR Period', defval=1)- 1