गतिशील फाइबोनैचि रिट्रेसमेंट ट्रेडिंग रणनीति

अवलोकन

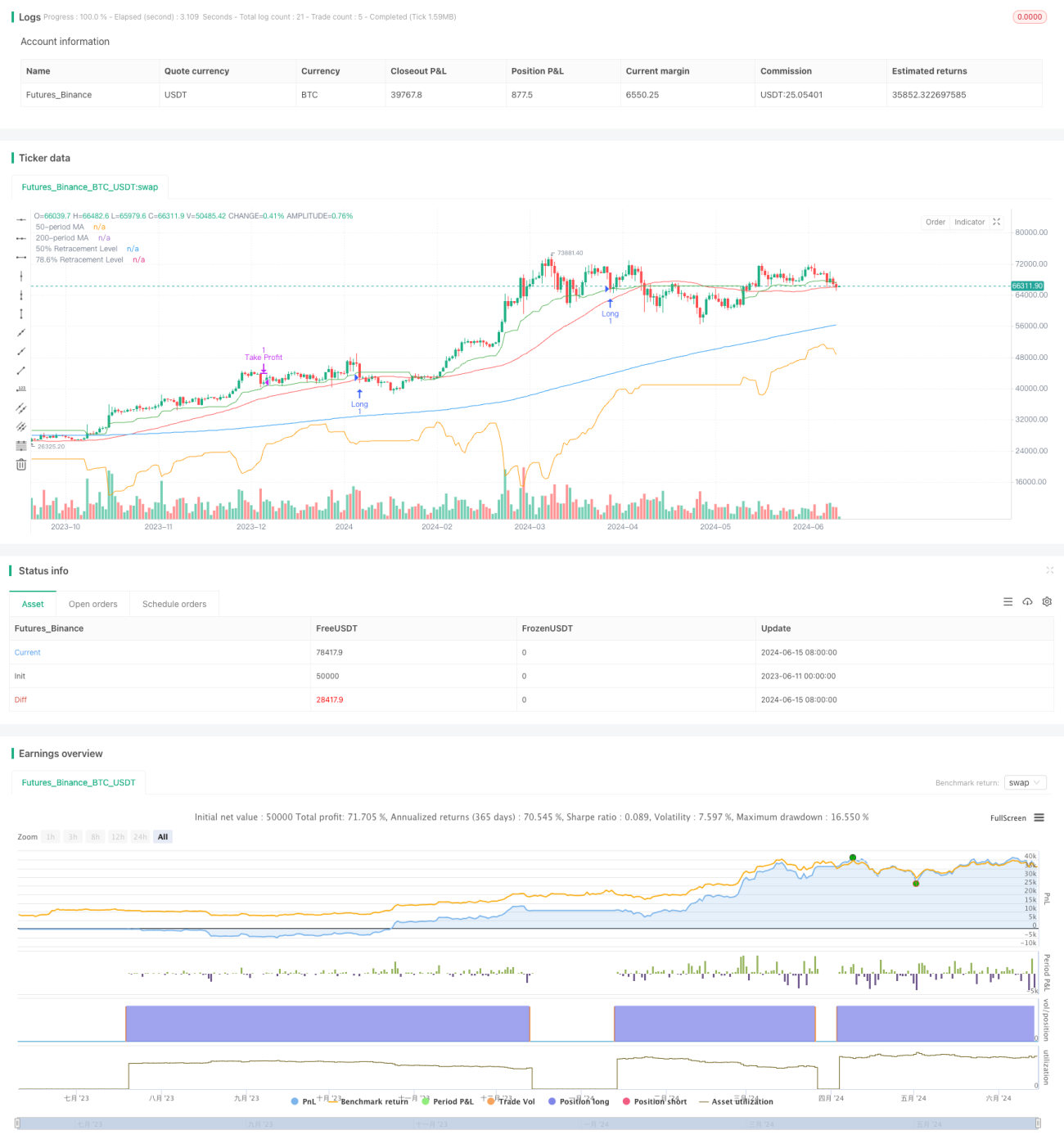

यह रणनीति फाइबोनैचि रिट्रेसमेंट और मूविंग एवरेज पर आधारित है, जिसका उद्देश्य बाजार के रुझान में रिट्रेसमेंट के अवसरों को पकड़ना है। यह विभिन्न अवधियों के उच्चतम और न्यूनतम मूल्यों की गणना करके फाइबोनैचि रिट्रेसमेंट स्तर निर्धारित करता है, और प्रवृत्ति की दिशा की पुष्टि करने के लिए मूविंग एवरेज का उपयोग करता है। यह रणनीति तभी लॉन्ग पोजीशन में प्रवेश करने पर विचार करती है जब कीमत दीर्घकालिक और मध्यम अवधि के मूविंग एवरेज से ऊपर हो, और जब कीमत प्रमुख फाइबोनैचि स्तरों पर वापस आती है तब ट्रेड करती है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत संभावित प्रवेश बिंदुओं की पहचान करने के लिए फाइबोनैचि रिट्रेसमेंट स्तरों और मूविंग एवरेज का उपयोग करना है। सबसे पहले, समग्र प्रवृत्ति दिशा निर्धारित करने के लिए दीर्घकालिक (200-अवधि) और मध्यम अवधि (50-अवधि) सरल मूविंग एवरेज (SMA) की गणना की जाती है। इसके बाद, 21-अवधि, 50-अवधि और 9-अवधि के उच्चतम और न्यूनतम मूल्यों की गणना की जाती है, और इन मूल्यों के आधार पर संबंधित फाइबोनैचि रिट्रेसमेंट स्तर निर्धारित किए जाते हैं। 50% रिट्रेसमेंट स्तर इन तीन अवधियों के रिट्रेसमेंट मध्यबिंदुओं के औसत की गणना करके निर्धारित किया जाता है। 78.6% रिट्रेसमेंट स्तर इन अवधियों के औसत उच्चतम और औसत न्यूनतम मूल्यों के बीच अंतर के आधार पर गणना की जाती है।

यह रणनीति केवल तभी लॉन्ग पोजीशन में प्रवेश करती है जब निम्नलिखित सभी शर्तें पूरी होती हैं: कीमत 200-अवधि और 50-अवधि मूविंग एवरेज से ऊपर है, और कीमत 50% रिट्रेसमेंट स्तर से कम या बराबर है। एक बार प्रवेश करने पर, टेक-प्रॉफिट स्तर को औसत प्रवेश मूल्य और औसत प्रवेश मूल्य और 78.6% रिट्रेसमेंट स्तर के बीच अंतर को जोखिम-से-लाभ अनुपात से गुणा करके परिभाषित किया जाता है। स्टॉप-लॉस स्तर को 78.6% रिट्रेसमेंट स्तर के रूप में परिभाषित किया गया है। जब कीमत टेक-प्रॉफिट या स्टॉप-लॉस स्तर तक पहुँचती है, तो रणनीति लॉन्ग पोजीशन से बाहर निकल जाती है।

रणनीति के लाभ

-

प्रवृत्ति की पुष्टि: यह रणनीति समग्र प्रवृत्ति दिशा की पुष्टि करने के लिए दीर्घकालिक और मध्यम अवधि के मूविंग एवरेज का उपयोग करती है, जो प्रतिकूल बाजार में ट्रेडिंग से बचने में मदद करती है।

-

गतिशील रिट्रेसमेंट स्तर: विभिन्न अवधियों (21-अवधि, 50-अवधि और 9-अवधि) के उच्चतम और न्यूनतम मूल्यों की गणना करके, यह रणनीति विभिन्न बाजार स्थितियों के अनुकूल होने के लिए प्रमुख फाइबोनैचि रिट्रेसमेंट स्तरों को गतिशील रूप से समायोजित कर सकती है।

-

जोखिम प्रबंधन: यह रणनीति टेक-प्रॉफिट और स्टॉप-लॉस स्तरों को निर्धारित करने के लिए पूर्व-निर्धारित जोखिम-से-लाभ अनुपात का उपयोग करती है, जो ट्रेड जोखिम का प्रबंधन करने और संभावित लाभ को अनुकूलित करने में सहायता करती है।

-

दृश्य सहायता: यह रणनीति चार्ट पर मूविंग एवरेज और प्रमुख फाइबोनैचि रिट्रेसमेंट स्तरों को प्लॉट करती है, जो ट्रेडर को स्पष्ट दृश्य संदर्भ प्रदान करती है और सूचित ट्रेडिंग निर्णय लेने में मदद करती है।

रणनीति के जोखिम

-

विलंबित प्रवेश: तेजी से बदलती बाजार स्थितियों में, प्रमुख फाइबोनैचि स्तरों पर कीमत के वापस आने की प्रतीक्षा करने से सबसे अच्छा प्रवेश अवसर चूक सकता है।

-

झूठे संकेत: कुछ मामलों में, कीमत संक्षिप्त रूप से प्रमुख फाइबोनैचि स्तरों को तोड़ सकती है लेकिन जल्द ही वापस आ सकती है, जिससे झूठे ट्रेडिंग संकेत उत्पन्न होते हैं।

-

प्रवृत्ति उलट: यह रणनीति ट्रेंडिंग बाजारों में सबसे अच्छा प्रदर्शन करती है। यदि प्रवृत्ति उलट जाती है, तो रणनीति को नुकसान हो सकता है।

-

मापदंडों के प्रति संवेदनशीलता: रणनीति का प्रदर्शन चुने गए मापदंडों पर अत्यधिक निर्भर होता है, जैसे मूविंग एवरेज की लंबाई और फाइबोनैचि रिट्रेसमेंट अवधि। अनुचित मापदंड चयन से उप-इष्टतम परिणाम हो सकते हैं।

रणनीति अनुकूलन दिशाएँ

-

गतिशील मापदंड अनुकूलन: बदलती बाजार स्थितियों के अनुकूल होने के लिए रणनीति मापदंडों, जैसे मूविंग एवरेज की लंबाई और फाइबोनैचि रिट्रेसमेंट अवधि, को गतिशील रूप से समायोजित करने के लिए अनुकूली तंत्र लागू करना।

-

बहु-समय-सीमा विश्लेषण: अधिक व्यापक बाजार दृष्टिकोण प्राप्त करने और ट्रेडिंग संकेतों की पुष्टि करने के लिए कई समय-सीमाओं के विश्लेषण को शामिल करना।

-

जोखिम प्रबंधन संवर्धन: पूंजी की बेहतर सुरक्षा और ट्रेड जोखिम के प्रबंधन के लिए अस्थिरता-आधारित पोजीशन आकार या ट्रेलिंग स्टॉप जैसी अधिक उन्नत जोखिम प्रबंधन तकनीकों को शामिल करना।

-

संकेतक संयोजन: ट्रेडिंग संकेतों की सटीकता और विश्वसनीयता में सुधार के लिए मौजूदा मूविंग एवरेज और फाइबोनैचि रिट्रेसमेंट स्तरों के साथ अन्य तकनीकी संकेतकों (जैसे रिलेटिव स्ट्रेंथ इंडेक्स या स्टोकास्टिक ऑसिलेटर) को संयोजित करना।

सारांश

"डायनामिक फाइबोनैचि रिट्रेसमेंट ट्रेडिंग स्ट्रैटेजी" एक तकनीकी विश्लेषण-आधारित ट्रेडिंग दृष्टिकोण है, जिसका उद्देश्य ट्रेंडिंग बाजारों में संभावित प्रवेश अवसरों की पहचान करने के लिए फाइबोनैचि रिट्रेसमेंट स्तरों और मूविंग एवरेज का उपयोग करना है। यह रणनीति प्रमुख रिट्रेसमेंट स्तरों की गतिशील गणना करके और प्रवृत्ति दिशा की पुष्टि करके ट्रेडर को जोखिम का प्रबंधन करने और लाभ को अनुकूलित करने के लिए एक संरचित दृष्टिकोण प्रदान करती है। हालांकि इस रणनीति के अपने लाभ हैं, लेकिन इसमें कुछ जोखिम और सीमाएँ भी हैं। रणनीति मापदंडों को अनुकूलित करके, जोखिम प्रबंधन को बढ़ाकर और अन्य तकनीकी संकेतकों को शामिल करके, इस रणनीति के प्रदर्शन और मजबूती को और बेहतर बनाया जा सकता है। कुल मिलाकर, "डायनामिक फाइबोनैचि रिट्रेसमेंट ट्रेडिंग स्ट्रैटेजी" उन ट्रेडरों के लिए एक आशाजनक ढाँचा प्रदान करती है जो तकनीकी विश्लेषण उपकरणों का उपयोग करके ट्रेडिंग करना चाहते हैं।

- 1