डायनामिक डोनचियन चैनल और सरल मूविंग एवरेज के संयोजन पर आधारित मात्रात्मक रणनीति

अवलोकन

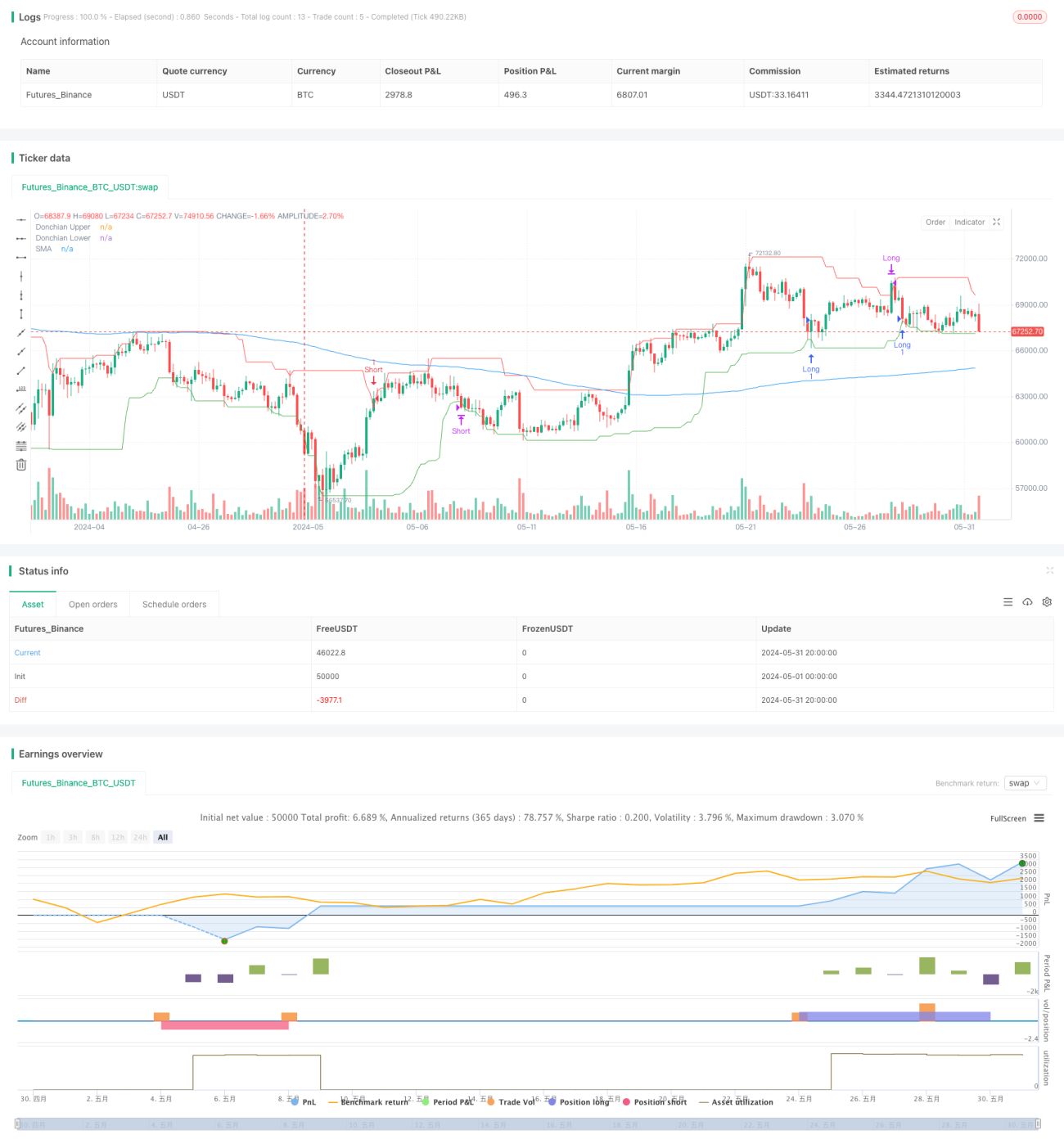

यह रणनीति दो तकनीकी संकेतकों - डॉनचियन चैनल और सरल मूविंग औसत - को जोड़ती है। जब कीमत डॉनचियन चैनल की निचली रेखा को तोड़ती है और सरल मूविंग औसत से ऊपर होती है, तो लॉन्ग पोजीशन खोली जाती है। जब कीमत डॉनचियन चैनल की ऊपरी रेखा को तोड़ती है और सरल मूविंग औसत से नीचे होती है, तो शॉर्ट पोजीशन खोली जाती है। लॉन्ग पोजीशन को तब बंद किया जाता है जब कीमत डॉनचियन चैनल की ऊपरी रेखा को छूती है, और शॉर्ट पोजीशन को तब बंद किया जाता है जब कीमत डॉनचियन चैनल की निचली रेखा को छूती है। यह रणनीति मजबूत ट्रेंड वाले बाजारों के लिए उपयुक्त है।

रणनीति सिद्धांत

- डॉनचियन चैनल की ऊपरी और निचली रेखाओं की गणना करें। डॉनचियन चैनल की ऊपरी रेखा पिछले n अवधियों की उच्चतम कीमत है, और निचली रेखा पिछले n अवधियों की न्यूनतम कीमत है।

- सरल मूविंग औसत की गणना करें। सरल मूविंग औसत पिछले m अवधियों में समापन कीमतों का अंकगणितीय औसत है।

- लॉन्ग पोजीशन खोलें: जब कीमत डॉनचियन चैनल की निचली रेखा से नीचे हो और समापन कीमत सरल मूविंग औसत से ऊपर हो, तो लॉन्ग पोजीशन खोलें।

- शॉर्ट पोजीशन खोलें: जब कीमत डॉनचियन चैनल की ऊपरी रेखा से ऊपर हो और समापन कीमत सरल मूविंग औसत से नीचे हो, तो शॉर्ट पोजीशन खोलें।

- लॉन्ग पोजीशन बंद करें: जब कीमत डॉनचियन चैनल की ऊपरी रेखा को छूती है, तो लॉन्ग पोजीशन बंद करें।

- शॉर्ट पोजीशन बंद करें: जब कीमत डॉनचियन चैनल की निचली रेखा को छूती है, तो शॉर्ट पोजीशन बंद करें।

रणनीति के लाभ

- यह ट्रेंड और वोलैटिलिटी दोनों बाजार तत्वों को जोड़ती है। सरल मूविंग औसत ट्रेंड को पकड़ता है, जबकि डॉनचियन चैनल वोलैटिलिटी को पकड़ता है, जो ट्रेंडिंग बाजारों में रिट्रेसमेंट के अवसरों को अच्छी तरह से पकड़ने में मदद करता है।

- स्पष्ट लाभ-बुकिंग की शर्तें समय पर मुनाफा लॉक करने में मदद करती हैं। लॉन्ग और शॉर्ट पोजीशन क्रमशः कीमत के डॉनचियन चैनल की ऊपरी और निचली रेखा को छूने पर बंद हो जाती हैं, जो ट्रेंड रिवर्सल से पहले लाभदायक पोजीशन को समय पर समाप्त करने में सहायक होती हैं।

- कम पैरामीटर, अनुकूलन में आसानी। इस रणनीति में केवल तीन पैरामीटर हैं: डॉनचियन चैनल अवधि, ऑफसेट और सरल मूविंग औसत अवधि, जिससे अनुकूलन आसान हो जाता है।

रणनीति जोखिम

- बार-बार ट्रेडिंग। इस रणनीति में पोजीशन खोलने और बंद करने की आवृत्ति अधिक होती है, जो उच्च ट्रेडिंग लागत वाले बाजारों में रिटर्न को कम कर सकती है। ट्रेडों की संख्या कम करने के लिए ओपनिंग शर्तों को थोड़ा ढीला किया जा सकता है या टाइमफ्रेम बढ़ाया जा सकता है।

- साइडवेज बाजार में खराब प्रदर्शन। जब ट्रेंड स्पष्ट नहीं होता है, तो रणनीति को कई नुकसान उठाने पड़ सकते हैं। वोलैटिलिटी संकेतकों के आंकड़ों का उपयोग करके साइडवेज बाजार की पहचान करके रणनीति को रोका जा सकता है।

- पैरामीटर स्थिरता की कमी। विभिन्न उपकरणों और अवधियों के लिए इष्टतम पैरामीटर काफी भिन्न हो सकते हैं, पैरामीटर स्थिरता कमजोर होती है, और वास्तविक प्रदर्शन बैकटेस्ट से भिन्न हो सकता है। पैरामीटर की मजबूती सुनिश्चित करने के लिए पर्याप्त आउट-ऑफ-सैंपल परीक्षण और संवेदनशीलता विश्लेषण आवश्यक है।

रणनीति अनुकूलन दिशाएं

- अन्य संकेतकों के साथ संयुक्त वैकल्पिक ओपनिंग शर्तों को शामिल करें, जैसे DMI में ADX के एक निश्चित थ्रेशोल्ड से अधिक होने पर ही पोजीशन खोलना, या RSI के ओवरसोल्ड क्षेत्र से बाहर निकलने पर ही लॉन्ग पोजीशन खोलना, जिससे ओपनिंग की सफलता दर में सुधार हो।

- स्थिर डॉनचियन चैनल लाइन के बजाय डायनामिक लाभ-बुकिंग लाइन का उपयोग करें, जिससे लाभ ट्रैकिंग फ़ंक्शन लागू हो सके। उदाहरण के लिए, लॉन्ग पोजीशन के लिए, कीमत डॉनचियन चैनल की ऊपरी रेखा को छूने के बाद, ATR लाभ-बुकिंग लाइन या SAR लाभ-बुकिंग लाइन पर पोजीशन बंद करने के लिए स्विच किया जा सकता है।

- वोलैटिलिटी स्तर के अनुसार डॉनचियन चैनल की अवधि को गतिशील रूप से समायोजित करें: उच्च वोलैटिलिटी बाजार स्थितियों में डॉनचियन चैनल की अवधि को कम करें, और कम वोलैटिलिटी बाजार स्थितियों में अवधि बढ़ाएँ। यह विभिन्न बाजारों के अनुकूल होने में मदद करता है।

सारांश

डायनामिक डॉनचियन चैनल और सरल मूविंग औसत का संयोजन एक सरल और उपयोग में आसान क्वांटिटेटिव ट्रेडिंग रणनीति ढांचा है। यह ट्रेंड फॉलोइंग और वोलैटिलिटी ब्रेकआउट दोनों दृष्टिकोणों से पोजीशन खोलने और बंद करने का तर्क बनाता है, और मजबूत ट्रेंड वाले उपकरणों के लिए उपयुक्त है। हालांकि, यह रणनीति बार-बार साइडवेज बाजारों में खराब प्रदर्शन करती है, और पैरामीटर मजबूती सामान्य होती है। सहायक ओपनिंग शर्तों, डायनामिक लाभ-बुकिंग और पैरामीटर स्व-अनुकूलन तंत्र को शामिल करके इस रणनीति की अनुकूलनशीलता और मजबूती में सुधार किया जा सकता है। कुल मिलाकर, इस रणनीति को एक बुनियादी रणनीति ढांचे के रूप में उपयोग किया जा सकता है, जिसे आगे संशोधित और परिष्कृत करके अधिक उन्नत क्वांटिटेटिव रणनीति बनाई जा सकती है।

- 1