मशीन लर्निंग से प्रेरित दोहरी मूविंग एवरेज RSI ट्रेडिंग स्ट्रेटजी

सिंहावलोकन

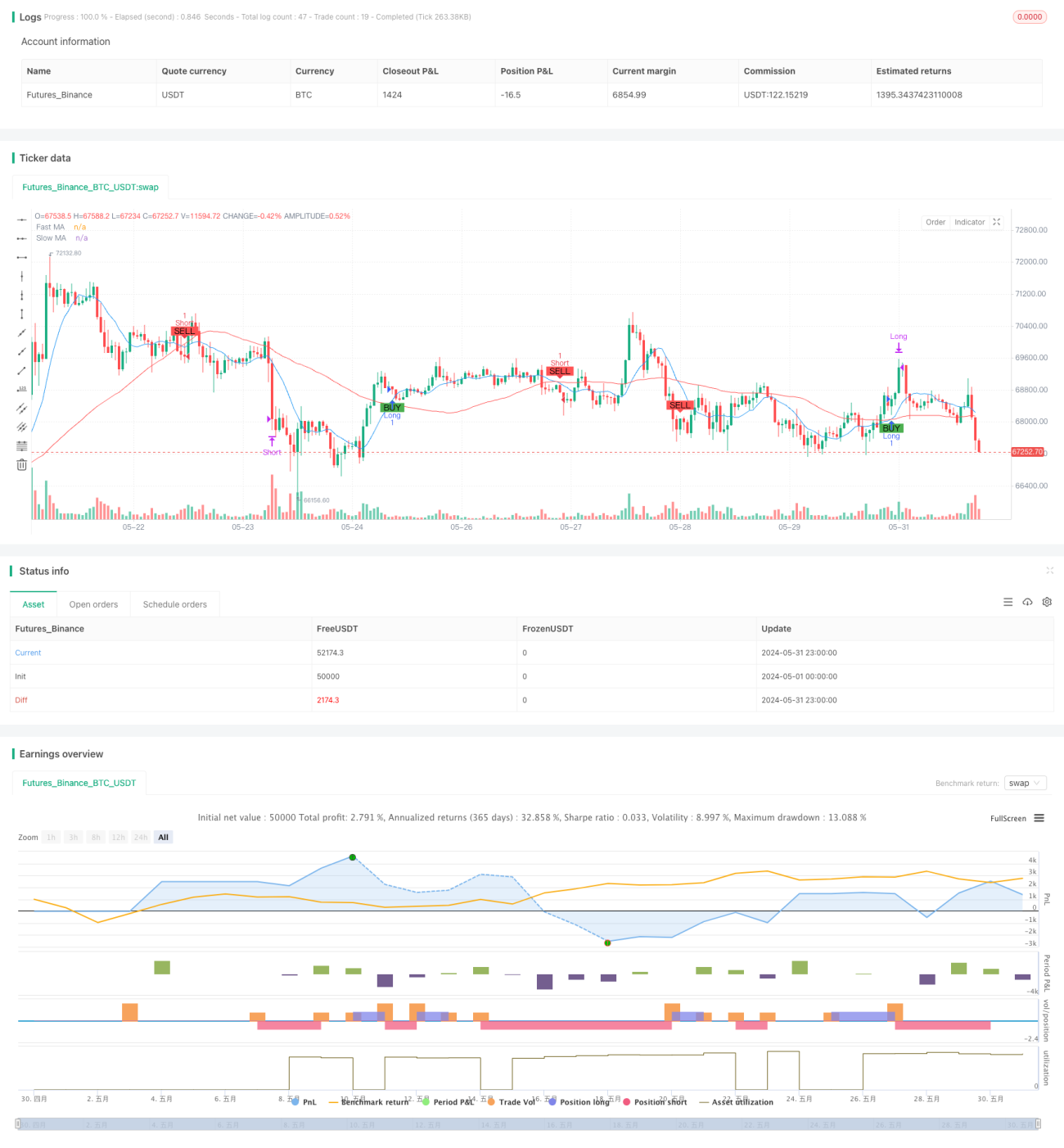

यह ट्रेडिंग रणनीति एक मूविंग एवरेज और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) को मिलाकर बनाई गई एक मात्रात्मक ट्रेडिंग प्रणाली है। यह रणनीति तेज़ और धीमी मूविंग एवरेज के क्रॉसओवर का उपयोग करके संभावित प्रवृत्ति परिवर्तनों की पहचान करती है, साथ ही बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों की पुष्टि करने के लिए RSI का उपयोग करती है। इस पद्धति का उद्देश्य बाजार की गति को कैप्चर करना है, साथ ही RSI फ़िल्टरिंग के माध्यम से झूठे संकेतों को कम करना है। रणनीति का डिज़ाइन मशीन लर्निंग में फीचर कॉम्बिनेशन और सिग्नल फ़िल्टरिंग की अवधारणाओं से प्रेरित है, हालांकि यह स्वयं जटिल मशीन लर्निंग एल्गोरिदम का उपयोग नहीं करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत निम्नलिखित प्रमुख घटकों पर आधारित है:

-

डुअल मूविंग एवरेज सिस्टम: प्रवृत्ति की पहचान करने के लिए तेज़ (10-अवधि) और धीमी (50-अवधि) सरल मूविंग एवरेज (SMA) का उपयोग करता है। जब तेज़ लाइन धीमी लाइन को ऊपर की ओर पार करती है, तो इसे संभावित लॉन्ग सिग्नल माना जाता है; जब तेज़ लाइन धीमी लाइन को नीचे की ओर पार करती है, तो इसे संभावित शॉर्ट सिग्नल माना जाता है।

-

RSI फ़िल्टरिंग: बाजार की स्थिति की पुष्टि करने के लिए 14-अवधि के RSI का उपयोग किया जाता है। जब RSI 70 से नीचे होता है तो लॉन्ग की अनुमति होती है, और जब यह 30 से ऊपर होता है तो शॉर्ट की अनुमति होती है, जो अत्यधिक विस्तारित बाजारों में प्रवेश करने से बचने में मदद करता है।

-

एंट्री लॉजिक: रणनीति तभी ट्रेडिंग सिग्नल जारी करती है जब मूविंग एवरेज क्रॉसओवर और RSI की स्थिति दोनों एक साथ पूरी होती हैं। यह दोहरी पुष्टि तंत्र सिग्नल की विश्वसनीयता बढ़ाने के लिए डिज़ाइन किया गया है।

-

एक्ज़िट लॉजिक: जब RSI चरम सीमा (70 से ऊपर या 30 से नीचे) तक पहुँच जाता है, तो रणनीति संबंधित लॉन्ग या शॉर्ट पोजीशन को बंद कर देती है, जो बाजार में संभावित उलटफेर होने पर समय पर मुनाफा बुक करने में मदद करता है।

रणनीति के लाभ

-

ट्रेंड फॉलोइंग और मोमेंटम का संयोजन: मूविंग एवरेज और RSI को मिलाकर, रणनीति दीर्घकालिक प्रवृत्तियों को पकड़ने के साथ-साथ अल्पकालिक ओवरबॉट और ओवरसोल्ड अवसरों की पहचान करने में सक्षम है।

-

सिग्नल फ़िल्टरिंग: RSI को द्वितीयक पुष्टि के रूप में उपयोग करने से फॉल्स ब्रेकआउट के कारण होने वाली गलतियों को कम करने और ट्रेडिंग गुणवत्ता में सुधार करने में मदद मिलती है।

-

लचीलापन: रणनीति के पैरामीटर (जैसे मूविंग एवरेज अवधि, RSI थ्रेशोल्ड) को विभिन्न बाजारों और समय-सीमाओं के अनुसार अनुकूलित किया जा सकता है।

-

जोखिम प्रबंधन: RSI के चरम मूल्यों पर स्वचालित रूप से पोजीशन बंद करके, रणनीति में एक निश्चित सीमा तक जोखिम नियंत्रण तंत्र शामिल है।

-

विज़ुअलाइज़ेशन: रणनीति चार्ट पर खरीद और बिक्री के सिग्नल को चिह्नित करती है, जिससे व्यापारियों के लिए सहज समझ और बैकटेस्ट विश्लेषण आसान हो जाता है।

रणनीति के जोखिम

-

पिछड़ापन (Lagginess): मूविंग एवरेज स्वाभाविक रूप से पिछड़े संकेतक हैं, जिसके कारण प्रवृत्ति के मोड़ बिंदुओं के पास प्रवेश और निकास समय पर नहीं हो पाते।

-

साइडवेज़ बाजार में प्रदर्शन: साइडवेज़ या रेंज-बाउंड बाजारों में, बार-बार मूविंग एवरेज क्रॉसओवर के कारण बहुत अधिक फॉल्स सिग्नल और ट्रेडिंग लागत हो सकती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन चुनी गई मूविंग एवरेज अवधि और RSI थ्रेशोल्ड के प्रति संवेदनशील हो सकता है; विभिन्न पैरामीटर विभिन्न बाजार स्थितियों में बहुत भिन्न प्रदर्शन कर सकते हैं।

-

स्टॉप-लॉस तंत्र का अभाव: वर्तमान रणनीति में कोई स्पष्ट स्टॉप-लॉस नियम नहीं है, जिसके कारण चरम बाजार स्थितियों में बड़ा नुकसान हो सकता है।

-

तकनीकी संकेतकों पर अत्यधिक निर्भरता: रणनीति पूरी तरह से तकनीकी संकेतकों पर आधारित है, जो मौलिक विश्लेषण और बाजार की भावना जैसे अन्य महत्वपूर्ण कारकों को अनदेखा करती है।

रणनीति अनुकूलन की दिशाएँ

-

अनुकूली पैरामीटर: बाजार की अस्थिरता के अनुसार मूविंग एवरेज अवधि और RSI थ्रेशोल्ड को गतिशील रूप से समायोजित करने के लिए एक अनुकूली तंत्र शामिल करना, ताकि विभिन्न बाजार वातावरणों के अनुकूल हो सके।

-

ट्रेंड स्ट्रेंथ फ़िल्टर जोड़ना: प्रवृत्ति की ताकत को मापने के लिए ADX (औसत दिशात्मक सूचकांक) जोड़ने पर विचार किया जा सकता है, और केवल मजबूत प्रवृत्ति वाले बाजारों में ही ट्रेड करके साइडवेज़ बाजारों में फॉल्स सिग्नल को कम किया जा सकता है।

-

स्टॉप-लॉस तंत्र शामिल करना: ATR (औसत सही रेंज) पर आधारित गतिशील स्टॉप-लॉस सेट करना, या एक निश्चित प्रतिशत स्टॉप-लॉस का उपयोग करना, ताकि जोखिम को बेहतर ढंग से नियंत्रित किया जा सके।

-

एग्ज़िट रणनीति का अनुकूलन: RSI चरम सीमा पर एग्ज़िट के अलावा, ट्रेलिंग स्टॉप या ट्रेंड रिवर्सल पर आधारित एग्ज़िट सिग्नल जोड़ने पर विचार किया जा सकता है, ताकि मुनाफे को बेहतर ढंग से लॉक किया जा सके।

-

वॉल्यूम फ़िल्टर जोड़ना: एंट्री सिग्नल के आधार पर, वॉल्यूम पुष्टि जोड़ना, और केवल तभी ट्रेड निष्पादित करना जब वॉल्यूम बढ़ा हो, ताकि सिग्नल की विश्वसनीयता बढ़े।

-

मल्टी-टाइमफ्रेम विश्लेषण: लंबी अवधि के प्रवृत्ति विश्लेषण को शामिल करना, और केवल मुख्य प्रवृत्ति की दिशा में ट्रेड करना, ताकि जीत की दर में सुधार हो।

-

मशीन लर्निंग ऑप्टिमाइज़ेशन: इष्टतम पैरामीटर कॉम्बिनेशन खोजने, रणनीति की स्थिरता और अनुकूलन क्षमता में सुधार करने के लिए आनुवंशिक एल्गोरिदम या बायेसियन ऑप्टिमाइज़ेशन जैसे मशीन लर्निंग एल्गोरिदम का उपयोग करना।

सारांश

यह मशीन लर्निंग से प्रेरित डुअल मूविंग एवरेज RSI ट्रेडिंग रणनीति ट्रेंड फॉलोइंग और मोमेंटम ट्रेडिंग को संयोजित करने वाला एक ढांचा प्रदान करती है। मूविंग एवरेज के माध्यम से प्रवृत्ति की पहचान करके और RSI के माध्यम से सिग्नल फ़िल्टरिंग और अनुकूलन करके, रणनीति का उद्देश्य बाजार की प्रमुख चालों को कैप्चर करना है। हालाँकि रणनीति का डिज़ाइन अपेक्षाकृत सरल है, यह आगे अनुकूलन और विस्तार के लिए एक अच्छा आधार प्रदान करती है। व्यापारी अपनी जोखिम सहनशीलता और बाजार के दृष्टिकोण के अनुसार मापदंडों को समायोजित कर सकते हैं, या रणनीति के प्रदर्शन को बेहतर बनाने के लिए अतिरिक्त फ़िल्टरिंग शर्तें जोड़ सकते हैं। हालाँकि, वास्तविक अनुप्रयोग में, वास्तविक बाजार वातावरण में मजबूत प्रदर्शन सुनिश्चित करने के लिए पर्याप्त बैकटेस्ट और फॉरवर्ड टेस्ट के साथ-साथ उचित मनी मैनेजमेंट रणनीतियों को शामिल करना अभी भी आवश्यक है।

- 1