बहु-संकेतक उच्च लीवरेज अल्पावधि व्यापार रणनीति

अवलोकन

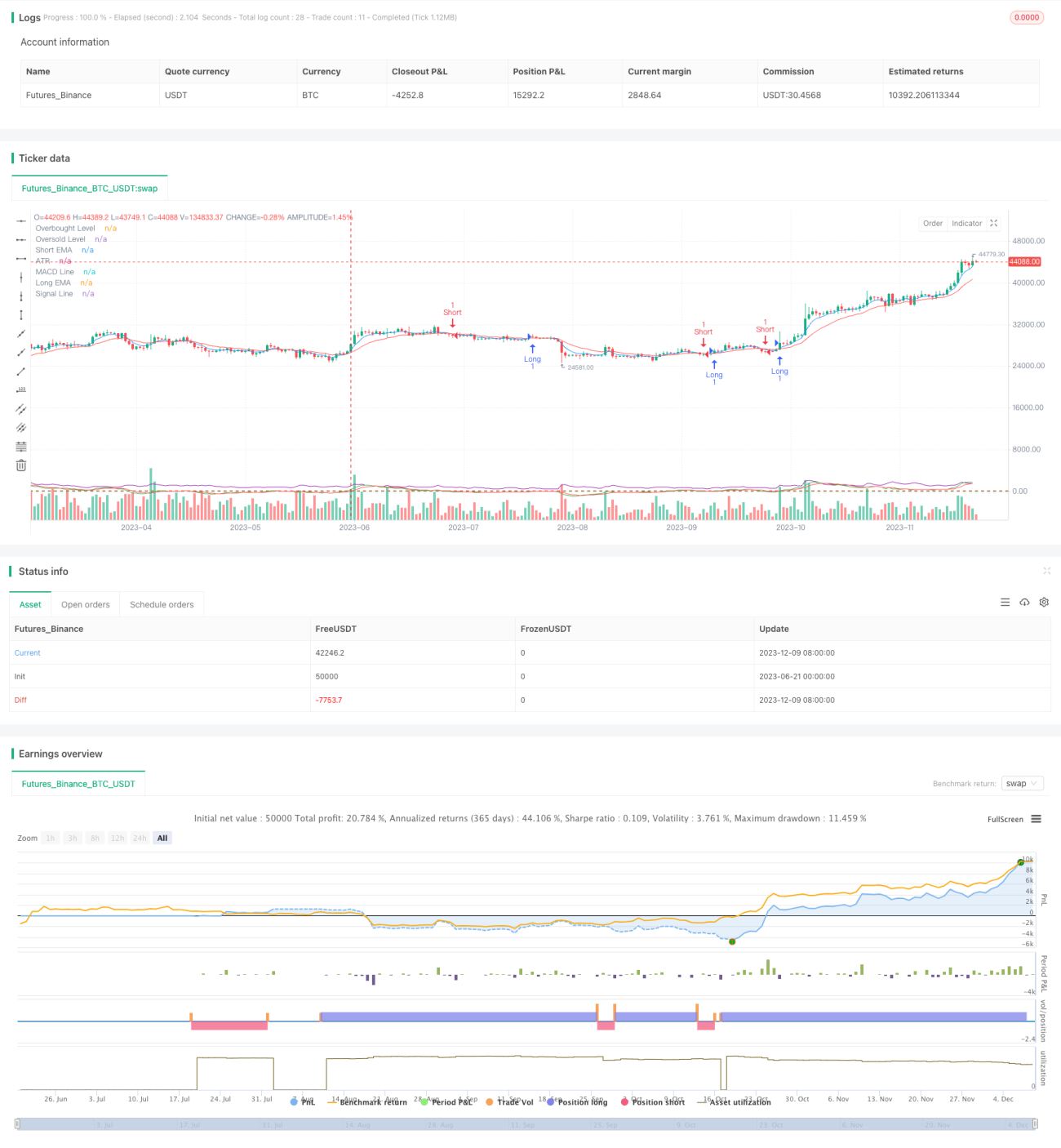

यह लेख एक मात्रात्मक ट्रेडिंग विधि का परिचय देता है जिसे "मल्टी-इंडिकेटर हाई लीवरेज शॉर्ट-टर्म ट्रेडिंग स्ट्रेटेजी" कहा जाता है। यह रणनीति कई तकनीकी संकेतकों के संयोजन का उपयोग करके कम समय में बाजार की अस्थिरता को पकड़ने और त्वरित लाभ प्राप्त करने का लक्ष्य रखती है। रणनीति का मूल एक्सपोनेंशियल मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI), मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) और एवरेज ट्रू रेंज (ATR) के सहक्रियात्मक प्रभाव के माध्यम से प्रवेश और निकास समय का सटीक निर्धारण करना है, साथ ही उच्च लीवरेज का उपयोग करके लाभ को बढ़ाना है।

रणनीति सिद्धांत

-

प्रवृत्ति पहचान: अल्पकालिक प्रवृत्ति की दिशा निर्धारित करने के लिए 5-अवधि और 15-अवधि के EMA क्रॉस का उपयोग करें। जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से क्रॉस करता है, तो इसे ऊपरी प्रवृत्ति माना जाता है; इसके विपरीत, नीचे की प्रवृत्ति।

-

ओवरबॉट/ओवरसोल्ड निर्णय: 7-अवधि के RSI संकेतक का उपयोग करें, 80 को ओवरबॉट सीमा और 20 को ओवरसोल्ड सीमा निर्धारित करें। RSI 80 से कम होने पर लॉन्ग पर विचार करें, 20 से अधिक होने पर शॉर्ट पर विचार करें, चरम क्षेत्रों में पोजीशन खोलने से बचें।

-

प्रवृत्ति पुष्टि: MACD संकेतक (पैरामीटर 6, 13, 5) का उपयोग करके प्रवृत्ति की ताकत की पुष्टि करें। MACD लाइन सिग्नल लाइन के ऊपर होने पर लॉन्ग का समर्थन करती है, और नीचे होने पर शॉर्ट का समर्थन करती है।

-

जोखिम प्रबंधन: बाजार की अस्थिरता के अनुकूल होने के लिए 5-अवधि के ATR के आधार पर गतिशील स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करें, गुणक 1.5 गुना।

-

प्रवेश की शर्तें:

- लॉन्ग: अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से क्रॉस करता है, RSI 80 से कम है, MACD लाइन सिग्नल लाइन के ऊपर है।

- शॉर्ट: अल्पकालिक EMA दीर्घकालिक EMA को नीचे से क्रॉस करता है, RSI 20 से अधिक है, MACD लाइन सिग्नल लाइन के नीचे है।

-

निकास की शर्तें: ATR-आधारित गतिशील स्टॉप-लॉस या टेक-प्रॉफिट स्तर पर पहुंचना।

रणनीति के लाभ

-

बहुआयामी विश्लेषण: प्रवृत्ति, गति और अस्थिरता संकेतकों को मिलाकर बाजार की स्थिति का व्यापक मूल्यांकन, व्यापार सटीकता में सुधार।

-

त्वरित प्रतिक्रिया: लघु-अवधि के संकेतक सेटिंग्स रणनीति को बाजार में बदलावों को तेजी से पकड़ने में सक्षम बनाती हैं, जो अल्पकालिक व्यापार के लिए उपयुक्त है।

-

जोखिम नियंत्रण: गतिशील स्टॉप-लॉस और टेक-प्रॉफिट तंत्र बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है, जोखिम को प्रभावी ढंग से नियंत्रित करता है।

-

उच्च लाभ क्षमता: उच्च लीवरेज का उपयोग करके लाभ को बढ़ाना, उच्च जोखिम सहनशीलता वाले व्यापारियों के लिए उपयुक्त।

-

अनुकूलनशीलता: ATR-आधारित जोखिम प्रबंधन रणनीति को विभिन्न बाजार वातावरणों के अनुकूल बनाने में सक्षम बनाता है।

-

स्पष्ट व्यापार संकेत: कई संकेतकों का सहक्रियात्मक प्रभाव स्पष्ट प्रवेश और निकास संकेत प्रदान करता है, व्यक्तिपरक निर्णय को कम करता है।

रणनीति जोखिम

-

उच्च लीवरेज जोखिम: उच्च लीवरेज लाभ बढ़ा सकता है, लेकिन साथ ही नुकसान भी बढ़ा सकता है, जिससे खाते में तेजी से घाटा हो सकता है।

-

फालतू ब्रेकआउट जोखिम: अल्पकालिक EMA क्रॉस झूठे संकेत उत्पन्न कर सकते हैं, जिससे बार-बार व्यापार और अनावश्यक शुल्क हानि हो सकती है।

-

प्रवृत्ति उलट जोखिम: मजबूत प्रवृत्ति वाले बाजारों में, RSI लंबे समय तक ओवरबॉट या ओवरसोल्ड स्थिति में रह सकता है, जो रणनीति के प्रदर्शन को प्रभावित करता है।

-

बाजार अस्थिरता जोखिम: अत्यधिक अस्थिर परिस्थितियों में, ATR-आधारित स्टॉप-लॉस बहुत चौड़ा हो सकता है, जिससे प्रति व्यापार जोखिम बढ़ जाता है।

-

स्लिपेज जोखिम: उच्च आवृत्ति व्यापार गंभीर स्लिपेज का सामना कर सकता है, वास्तविक निष्पादन मूल्य अपेक्षित से काफी भिन्न हो सकता है।

-

सिस्टम जोखिम: कई संकेतकों पर निर्भर जटिल रणनीति एकल संकेतक की विफलता के कारण समग्र प्रदर्शन में गिरावट का सामना कर सकती है।

रणनीति अनुकूलन दिशाएँ

-

पैरामीटर अनुकूलन: विभिन्न बाजार चक्रों के अनुकूल होने के लिए EMA, RSI, MACD और ATR के पैरामीटरों को बैकटेस्टिंग के माध्यम से बारीकी से ट्यून किया जा सकता है।

-

फिल्टर जोड़ना: झूठे संकेतों को कम करने के लिए वॉल्यूम, अस्थिरता जैसे अतिरिक्त संकेतकों को फिल्टर के रूप में शामिल करें।

-

समय फिल्टर: उच्च अस्थिरता या कम तरलता वाले समय से बचने के लिए व्यापार के समय की खिड़की को सीमित करें।

-

गतिशील लीवरेज प्रबंधन: बाजार की अस्थिरता और खाते की नेट वर्थ के अनुसार लीवरेज अनुपात को गतिशील रूप से समायोजित करें, जोखिम और लाभ को संतुलित करें।

-

प्रवृत्ति ताकत मूल्यांकन: एडीएक्स जैसे प्रवृत्ति ताकत संकेतकों को एकीकृत करें, केवल मजबूत प्रवृत्ति वाले बाजारों में पोजीशन खोलें, जीत दर बढ़ाएं।

-

मशीन लर्निंग अनुकूलन: संकेतकों के भार को गतिशील रूप से समायोजित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें, रणनीति की अनुकूलनशीलता में सुधार करें।

-

बहु-समय सीमा विश्लेषण: बड़ी प्रवृत्ति की पुष्टि के लिए लंबी अवधि के संकेतकों को शामिल करें, व्यापार दिशा की सटीकता में सुधार करें।

-

जोखिम जोखिम प्रबंधन: अधिकतम अनुमत हानि राशि और अधिकतम पोजीशनों की संख्या निर्धारित करें, कुल जोखिम को नियंत्रित करें।

सारांश

"मल्टी-इंडिकेटर हाई लीवरेज शॉर्ट-टर्म ट्रेडिंग स्ट्रेटेजी" एक उच्च-आवृत्ति व्यापार विधि है जो कई तकनीकी संकेतकों को जोड़कर अल्पावधि में बाजार के अवसरों को पकड़ने का लक्ष्य रखती है। EMA, RSI, MACD और ATR के सहक्रियात्मक प्रभाव के माध्यम से, यह रणनीति प्रवृत्तियों की तेजी से पहचान कर सकती है, प्रवेश और निकास के समय का निर्धारण कर सकती है, साथ ही उच्च लीवरेज का उपयोग करके लाभ को बढ़ा सकती है। यद्यपि रणनीति में तेज प्रतिक्रिया और अधिक लाभ क्षमता जैसे लाभ हैं, यह उच्च लीवरेज जोखिम, फालतू ब्रेकआउट जोखिम जैसी चुनौतियों का भी सामना करती है। रणनीति की स्थिरता और लाभप्रदता में सुधार के लिए पैरामीटर अनुकूलन, फिल्टर शर्तों को जोड़ना, गतिशील जोखिम प्रबंधन आदि के माध्यम से सुधार किया जा सकता है। कुल मिलाकर, यह अनुभवी और उच्च जोखिम सहनशीलता वाले व्यापारियों के लिए एक जटिल रणनीति है, जिसके लिए वास्तविक अनुप्रयोग में सावधानीपूर्वक जोखिम प्रबंधन और बाजार में बदलावों के अनुसार निरंतर अनुकूलन की आवश्यकता होती है।

- 1