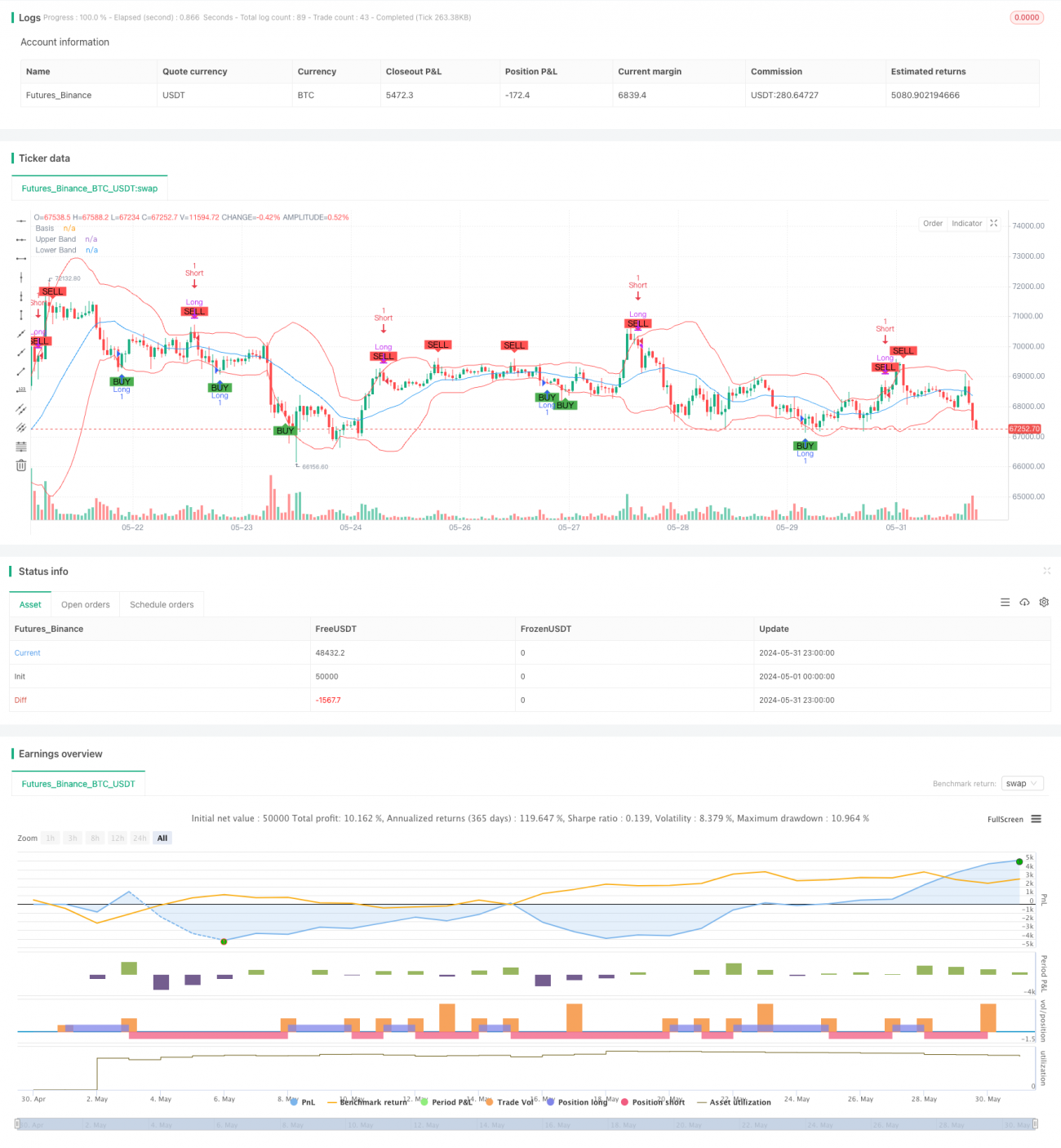

बोलिंजर बैंड माध्य वापसी ट्रेडिंग रणनीति और वॉल्यूम फिल्टर

अवलोकन

यह रणनीति बोलिंगर बैंड और माध्य प्रतिगमन (मीन रिवर्जन) सिद्धांत पर आधारित एक ट्रेडिंग सिस्टम है, जिसमें वॉल्यूम फ़िल्टरिंग की शर्त भी शामिल है। यह रणनीति कीमतों के बोलिंगर बैंड की ऊपरी और निचली सीमाओं के बीच उतार-चढ़ाव की विशेषता का उपयोग करती है, जब कीमत निचली सीमा को छूती है तो खरीदती है और ऊपरी सीमा को छूने पर बेचती है, ताकि कीमत के माध्य की ओर लौटने के अवसर को कैप्चर किया जा सके। वॉल्यूम फ़िल्टरिंग को शामिल करके, यह रणनीति ट्रेडिंग सिग्नलों की विश्वसनीयता को और बढ़ाती है, कम तरलता की स्थितियों में गलत निर्णय से बचाती है।

रणनीति सिद्धांत

-

बोलिंगर बैंड सेटिंग:

- गणना अवधि के रूप में 20 दिनों का उपयोग

- मध्य रेखा 20-दिवसीय सरल मूविंग एवरेज (SMA) है

- ऊपरी और निचली रेखाएँ मध्य रेखा ± 2 गुना मानक विचलन हैं

-

ट्रेडिंग सिग्नल:

- खरीद सिग्नल: कीमत नीचे से बोलिंगर बैंड की निचली रेखा को तोड़ती है

- बिक्री सिग्नल: कीमत ऊपर से बोलिंगर बैंड की ऊपरी रेखा को तोड़ती है

-

वॉल्यूम फ़िल्टर:

- वॉल्यूम फ़िल्टरिंग को सक्षम या अक्षम करने का विकल्प

- ट्रेडिंग सिग्नल को ट्रिगर करने के लिए वॉल्यूम को निर्धारित सीमा (डिफ़ॉल्ट 100,000) से अधिक होना आवश्यक है

-

ट्रेड निष्पादन:

- खरीद सिग्नल आने पर लॉन्ग पोज़ीशन खोलें

- बिक्री सिग्नल आने पर लॉन्ग पोज़ीशन बंद करें और शॉर्ट पोज़ीशन खोलें

- खरीद सिग्नल आने पर शॉर्ट पोज़ीशन बंद करें

- यदि वॉल्यूम फ़िल्टर सक्षम है, तो केवल वॉल्यूम की शर्त पूरी होने पर ही ट्रेड निष्पादित करें

रणनीति के लाभ

-

माध्य प्रतिगमन सिद्धांत: वित्तीय बाज़ारों में मूल्य में उतार-चढ़ाव की माध्य प्रतिगमन विशेषता का उपयोग करके लाभ की संभावना बढ़ाता है।

-

गतिशील अनुकूलनशीलता: बोलिंगर बैंड बाजार की अस्थिरता के अनुसार स्वचालित रूप से ऊपरी और निचली रेखाओं की स्थिति को समायोजित करता है, जिससे रणनीति विभिन्न बाजार परिस्थितियों के अनुकूल हो जाती है।

-

जोखिम नियंत्रण: बोलिंगर बैंड की ऊपरी और निचली रेखाओं की सेटिंग के माध्यम से, यह ट्रेडों के लिए प्राकृतिक स्टॉप-लॉस और टेक-प्रॉफिट स्तर प्रदान करता है।

-

वॉल्यूम पुष्टि: वॉल्यूम फ़िल्टरिंग को शामिल करने से ट्रेडिंग सिग्नलों की विश्वसनीयता बढ़ती है और झूठे ब्रेकआउट का जोखिम कम होता है।

-

द्वि-दिशीय ट्रेडिंग: रणनीति लॉन्ग और शॉर्ट दोनों का समर्थन करती है, जिससे बाजार के दोनों दिशाओं के अवसरों का पूरा लाभ उठाया जा सकता है।

-

विज़ुअलाइज़ेशन: चार्ट पर बोलिंगर बैंड और ट्रेडिंग सिग्नलों को प्लॉट करके रणनीति के प्रदर्शन को सहज रूप से समझने और विश्लेषण करने में सहायता मिलती है।

रणनीति के जोखिम

-

साइडवेज़ बाजार जोखिम: रेंज-बाउंड साइडवेज़ बाजार में, बोलिंगर बैंड की ऊपरी और निचली रेखाओं का बार-बार स्पर्श लगातार नुकसान का कारण बन सकता है।

-

ट्रेंडिंग बाजार में कमी: मजबूत ट्रेंड वाले बाजार में, रणनीति बड़े मूल्य आंदोलनों को मिस कर सकती है, या बार-बार पोज़ीशन बंद करने से लाभ सीमित हो सकता है।

-

झूठे ब्रेकआउट का जोखिम: वॉल्यूम फ़िल्टर होने के बावजूद, झूठे ब्रेकआउट के कारण गलत ट्रेड हो सकते हैं।

-

पैरामीटर संवेदनशीलता: बोलिंगर बैंड की अवधि, गुणक और वॉल्यूम सीमा की सेटिंग का रणनीति के प्रदर्शन पर बड़ा प्रभाव पड़ता है; अनुचित सेटिंग से अत्यधिक ट्रेडिंग या अवसर चूक सकते हैं।

-

स्लिपेज और ट्रेडिंग लागत: बार-बार ट्रेडिंग से उच्च लेन-देन लागत आ सकती है, जिससे कुल लाभ प्रभावित होता है।

रणनीति अनुकूलन की दिशाएँ

-

ट्रेंड फ़िल्टर: मजबूत ट्रेंडिंग बाजारों में रणनीति के व्यवहार को समायोजित करने के लिए अतिरिक्त ट्रेंड संकेतक (जैसे मूविंग एवरेज या ADX) शामिल करें।

-

गतिशील पैरामीटर अनुकूलन: बाजार की अस्थिरता के अनुसार स्वचालित रूप से बोलिंगर बैंड के पैरामीटर और वॉल्यूम सीमा को समायोजित करें, जिससे रणनीति की अनुकूलनशीलता बढ़े।

-

स्टॉप-लॉस अनुकूलन: जोखिम को बेहतर ढंग से नियंत्रित करने के लिए ट्रेलिंग स्टॉप-लॉस या ATR आधारित डायनेमिक स्टॉप-लॉस शामिल करें।

-

सिग्नल पुष्टि: सटीकता बढ़ाने के लिए अन्य तकनीकी संकेतकों (जैसे RSI या MACD) के साथ ट्रेडिंग सिग्नलों की द्वितीयक पुष्टि करें।

-

पोज़ीशन प्रबंधन: आंशिक लाभ-बुकिंग और पोज़ीशन बढ़ाने का तर्क शामिल करें, जिससे धन प्रबंधन और जोखिम-लाभ अनुपात का अनुकूलन हो।

-

समय फ़िल्टर: ट्रेडिंग समय विंडो की सीमा जोड़ें, ताकि उच्च अस्थिरता या कम तरलता वाले समय से बचा जा सके।

-

बैकटेस्टिंग और अनुकूलन: अधिक व्यापक ऐतिहासिक बैकटेस्टिंग करें, और जेनेटिक एल्गोरिदम जैसी विधियों का उपयोग करके पैरामीटर संयोजनों का अनुकूलन करें।

सारांश

बोलिंगर बैंड माध्य प्रतिगमन ट्रेडिंग रणनीति और वॉल्यूम फ़िल्टर एक क्वांटिटेटिव ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण और सांख्यिकीय सिद्धांतों को जोड़ता है। बोलिंगर बैंड के भीतर मूल्य की अस्थिरता और वॉल्यूम पुष्टि का उपयोग करके, यह रणनीति बाजार में अल्पकालिक रिवर्सल के अवसरों को पकड़ने का लक्ष्य रखती है। हालाँकि यह रणनीति साइडवेज़ बाजारों में अच्छा प्रदर्शन करती है, लेकिन मजबूत ट्रेंड को संभालने और जोखिम प्रबंधन में सुधार की गुंजाइश है। अतिरिक्त फ़िल्टरिंग शर्तों, गतिशील पैरामीटर समायोजन और अधिक जटिल धन प्रबंधन रणनीतियों को शामिल करके, विभिन्न बाजार स्थितियों में इसकी स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। निवेशकों को इस रणनीति का उपयोग करते समय इसके लाभों और सीमाओं को पूरी तरह से समझना चाहिए, और अपनी व्यक्तिगत जोखिम वरीयता और बाजार के आकलन के अनुसार उचित पैरामीटर समायोजन और जोखिम नियंत्रण करना चाहिए।

- 1