आरएसआई पर आधारित कम कीमत वाली गतिशील प्रविष्टि और स्टॉप-लॉस रणनीति

अवलोकन

यह रणनीति एक ट्रेडिंग प्रणाली है जो कुछ विशेष बाजारों के लिए विशेष रूप से डिज़ाइन की गई है, जो अपेक्षाकृत मजबूत सूचकांक (आरएसआई) पर आधारित है। यह आरएसआई सूचकांक के ओवरसोड और ओवरबॉय क्षेत्रों का उपयोग करके प्रवेश और निकास बिंदुओं को निर्धारित करता है, जबकि जोखिम को नियंत्रित करने के लिए एक गतिशील स्टॉप-लॉस तंत्र के साथ संयुक्त है। रणनीति का मुख्य विचार बाजार के ओवरसोड होने पर अधिक निवेश करना है, और जब आरएसआई ओवरसोड क्षेत्र में वापस आ जाता है या पूर्वनिर्धारित अधिकतम हानि प्रतिशत तक पहुंचता है, तो बाहर निकलता है।

रणनीति सिद्धांत

-

प्रवेश की शर्तेंः जब आरएसआई मूल्य सेट प्रवेश थ्रेशोल्ड से कम होता है (डिफ़ॉल्ट 24), तो रणनीति अधिक स्थिति खोलती है। आरएसआई की गणना के लिए दिन की सबसे कम कीमत का उपयोग किया जाता है, न कि सामान्य समापन मूल्य, जो रणनीति को बाजार के निचले बिंदुओं के प्रति अधिक संवेदनशील बना सकता है।

-

बाहर निकलने की शर्तेंः रणनीति में दो बाहर निकलने की शर्तें हैंः

a) जब आरएसआई मूल्य सेट आउटपुट थ्रेशोल्ड (डिफ़ॉल्ट 72) से अधिक हो जाता है, तो यह दर्शाता है कि बाजार शायद ओवरबॉय हो गया है, इस समय ब्लीचिंग

(b) जब हानि का प्रतिशत पूर्व निर्धारित अधिकतम हानि सहिष्णुता (डिफ़ॉल्ट 20%) से अधिक हो, तो स्टॉप-लॉस पोजीशन को ट्रिगर करें। -

पोजीशन मैनेजमेंटः रणनीति डिफ़ॉल्ट रूप से खाते के कुल मूल्य का 10% प्रति लेनदेन के रूप में उपयोग करती है।

-

आरएसआई की गणनाः आरएसआई की गणना 14 दिन की अवधि के लिए की जाती है, लेकिन न्यूनतम मूल्य के आधार पर, पारंपरिक समापन मूल्य के बजाय।

रणनीतिक लाभ

-

गतिशील प्रविष्टिः आरएसआई के निचले बिंदुओं का उपयोग करके प्रविष्टि संकेत के रूप में, रणनीति बाजार के ओवरसोल्ड होने पर संभावित उछाल के अवसरों को पकड़ने में सक्षम है।

-

जोखिम नियंत्रणः तकनीकी संकेतक ((आरएसआई) और प्रतिशत स्टॉप लॉस के संयोजन के साथ, बाजार में बदलाव के समय समय पर लाभ प्राप्त करने और बाजार में प्रतिकूल स्थिति में नुकसान को नियंत्रित करने के लिए।

-

लचीलापनः रणनीति उपयोगकर्ता को आरएसआई की गणना चक्र, प्रवेश और निकास थ्रेशोल्ड, और अधिकतम हानि प्रतिशत को अनुकूलित करने की अनुमति देती है, जो विभिन्न बाजार विशेषताओं के अनुसार समायोजित की जा सकती है।

-

कम कीमत पर आरएसआई की गणना करेंः यह गैर-पारंपरिक आरएसआई गणना विधि बाजार के चरम निचले बिंदुओं को पकड़ने में आसान हो सकती है, जो कम कीमत के स्थान पर प्रवेश के लिए अनुकूल है।

-

संक्षिप्त स्पष्टः रणनीति तर्क अपेक्षाकृत सरल है, इसे समझना और लागू करना आसान है, और इसे बाद में अनुकूलित और विस्तारित करना आसान है।

रणनीतिक जोखिम

-

झूठी ब्रेकआउट जोखिमः अस्थिर बाजारों में, आरएसआई अक्सर प्रवेश संकेतों को ट्रिगर कर सकता है, जिससे कई ट्रेडों को ट्रिगर करने के बाद जल्दी से बंद हो जाता है।

-

प्रवृत्ति अनुपालन में कमीः रणनीति मुख्य रूप से आरएसआई रिवर्स सिग्नल पर निर्भर करती है, जो मजबूत प्रवृत्ति वाले बाजारों में अधिक लाभ के अवसरों को खोने के लिए बहुत जल्दी बंद हो सकती है।

-

फिक्स्ड पर्सेंटेज स्टॉप: हालांकि स्टॉप मैकेनिज्म सेट किया गया है, लेकिन फिक्स्ड पर्सेंटेज स्टॉप सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है और कुछ मामलों में यह बहुत ढीला या बहुत तंग हो सकता है।

-

एकल-सूचक निर्भरता: रणनीति केवल आरएसआई पर निर्भर करती है, अन्य तकनीकी या मौलिक संकेतकों के सत्यापन की कमी, जो गलतफहमी के जोखिम को बढ़ा सकती है।

-

विशिष्ट बाजार की सीमाएँः रणनीति को विशिष्ट बाजारों के लिए डिज़ाइन किया गया है जो अन्य प्रकार के वित्तीय उत्पादों या बाजारों के लिए लागू नहीं हो सकता है।

रणनीति अनुकूलन दिशा

-

बहु-सूचक संयोजनः आरएसआई के साथ संयोजन में उपयोग करने के लिए अन्य तकनीकी संकेतकों जैसे कि चलती औसत, ब्रिन बैंड आदि को शामिल करने पर विचार करें, जिससे संकेत की विश्वसनीयता में सुधार हो।

-

अनुकूलन पैरामीटरः एक तंत्र विकसित किया जा सकता है जो आरएसआई की गणना चक्र और प्रवेश / निकास थ्रेशोल्ड को बाजार में उतार-चढ़ाव के आधार पर स्वचालित रूप से समायोजित करता है, जिससे रणनीति अधिक अनुकूल हो सके।

-

गतिशील स्टॉपः एक निश्चित प्रतिशत स्टॉप को ट्रैक स्टॉप या एटीआर (औसत वास्तविक सीमा) स्टॉप में बदलना, जो विभिन्न बाजार उतार-चढ़ाव के लिए अधिक अनुकूल हो सकता है।

-

स्थिति प्रबंधन का अनुकूलन करेंः आरएसआई की ताकत या बाजार की अस्थिरता की गतिशीलता के आधार पर प्रत्येक लेनदेन के लिए धन के अनुपात को समायोजित करने पर विचार करें, न कि 10% का उपयोग करने के लिए।

-

प्रवृत्ति फ़िल्टरिंग में वृद्धिः प्रवृत्ति निर्णय तंत्र की शुरूआत, उदाहरण के लिए, लंबी अवधि के चलती औसत का उपयोग करना, मजबूत अपट्रेंड के दौरान समय से पहले बंद होने से बचें।

-

समय फ़िल्टरिंगः कम या कम तरलता वाले समय में व्यापार करने से बचने के लिए ट्रेडिंग समय विंडो प्रतिबंध जोड़ें।

-

प्रतिक्रिया और अनुकूलन: रणनीति के लिए व्यापक पैरामीटर अनुकूलन और प्रतिक्रिया, विभिन्न बाजार स्थितियों में सबसे अच्छा प्रदर्शन करने वाले पैरामीटर के संयोजन को खोजने के लिए।

संक्षेप

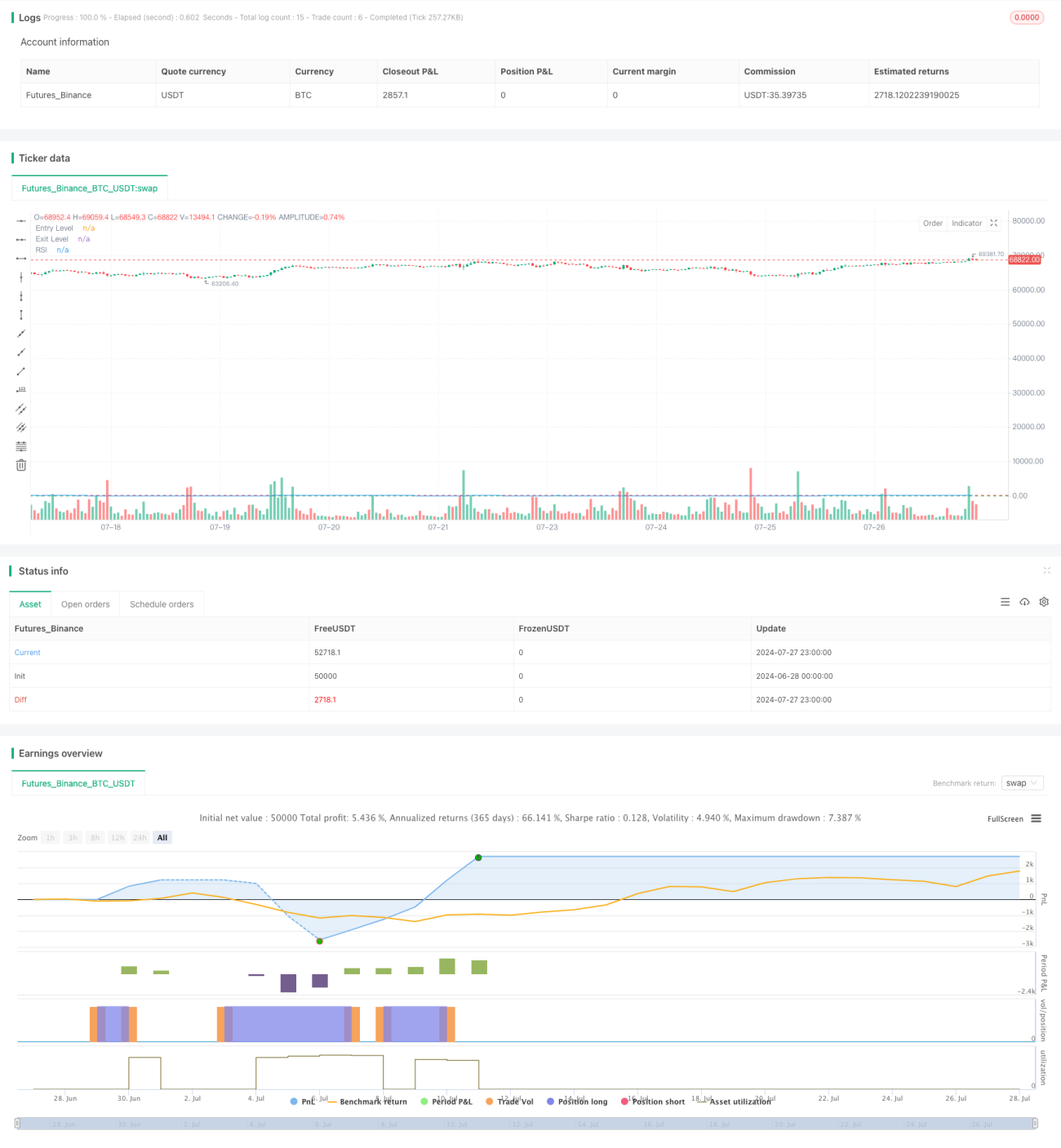

यह आरएसआई आधारित कम कीमतों पर गतिशील प्रवेश और रोक रणनीति एक सरल और प्रभावी व्यापार विधि प्रदान करती है। गतिशील रोक तंत्र के संयोजन के साथ आरएसआई के ओवरसोड और ओवरबॉय संकेतों का उपयोग करके, रणनीति बाजार के निचले बिंदुओं को पकड़ने और जोखिम को नियंत्रित करने के उद्देश्य से है। इसकी विशिष्टता आरएसआई की गणना के लिए सबसे कम कीमतों का उपयोग करना है, जो रणनीति को बाजार के निचले हिस्से के प्रति अधिक संवेदनशील बना सकता है।

हालांकि, इस रणनीति में कुछ सीमाएं भी हैं, जैसे कि एक एकल सूचक पर अत्यधिक निर्भरता और संभावित समय से पहले बंद होने की समस्या। रणनीति की स्थिरता और अनुकूलनशीलता को बढ़ाने के लिए, बहु-सूचक सत्यापन, अनुकूलन पैरामीटर, गतिशील स्टॉपलॉस और अन्य अनुकूलन दिशाओं को पेश करने पर विचार किया जा सकता है। साथ ही, विभिन्न बाजार विशेषताओं के लिए गहन प्रतिक्रिया और पैरामीटर अनुकूलन भी आवश्यक है।

कुल मिलाकर, यह रणनीति एक व्यापारी के लिए एक अच्छा प्रारंभिक बिंदु प्रदान करती है, जिसे व्यक्तिगत व्यापार शैली और लक्ष्य बाजार की विशेषताओं के आधार पर आगे अनुकूलित और सुधार किया जा सकता है। व्यावहारिक अनुप्रयोगों में, व्यापारियों को सलाह दी जाती है कि वे विभिन्न बाजार स्थितियों में रणनीति के प्रदर्शन का सावधानीपूर्वक आकलन करें और अन्य विश्लेषणात्मक उपकरणों और जोखिम प्रबंधन तकनीकों के साथ मिलकर रणनीति की समग्र प्रभावशीलता को बढ़ाएं।

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

- 1