एकाधिक समय-फ्रेम प्रवृत्ति अनुगमन (ट्रेंड फॉलोइंग) और ऑर्डर ब्लॉक्स (आर्डर ब्लॉक्स) पर आधारित मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

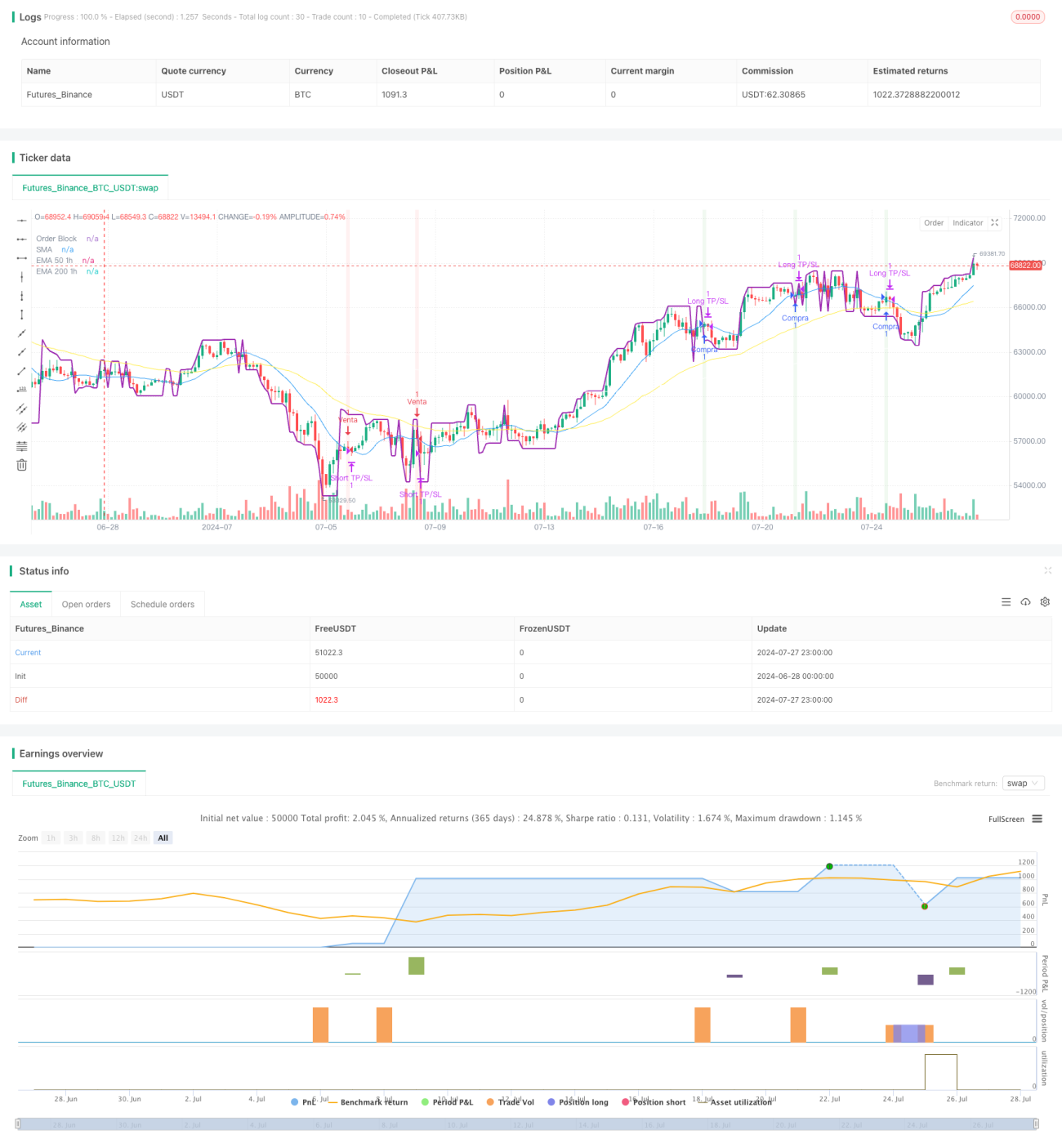

यह एक जटिल क्वांटिटेटिव ट्रेडिंग रणनीति है जो कई तकनीकी संकेतकों और ट्रेडिंग अवधारणाओं को जोड़ती है। यह रणनीति मुख्य रूप से ऑर्डर ब्लॉक, ट्रेंड चेंज डिटेक्शन, मूविंग एवरेज क्रॉसओवर और मल्टी-टाइमफ्रेम विश्लेषण के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति का मुख्य विचार बड़े समय-फ्रेम (1 घंटे) के ट्रेंड की दिशा में छोटे समय-फ्रेम (5 मिनट) पर मूल्य क्रिया और तकनीकी संकेतकों का उपयोग करके सटीक प्रवेश और निकास करना है।

रणनीति सिद्धांत

-

ऑर्डर ब्लॉक: रणनीति कस्टम फ़ंक्शन का उपयोग करके ऑर्डर ब्लॉक की गणना करती है, जो एक महत्वपूर्ण मूल्य स्तर है, जो आमतौर पर बड़े संस्थागत ऑर्डर के संकेंद्रण क्षेत्र का प्रतिनिधित्व करता है।

-

ट्रेंड चेंज डिटेक्शन: संभावित ट्रेंड बदलाव की पहचान करने के लिए सिंपल मूविंग एवरेज (SMA) के क्रॉसओवर का उपयोग किया जाता है।

-

मल्टी-टाइमफ्रेम विश्लेषण: बड़े बाजार ट्रेंड को निर्धारित करने के लिए 1 घंटे के समय-फ्रेम पर 50-अवधि और 200-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) की गणना की जाती है।

-

प्रवेश शर्तें:

- लॉन्ग (खरीद): जब 5 मिनट के चार्ट पर अपट्रेंड सिग्नल दिखाई देता है, कीमत ऑर्डर ब्लॉक के ऊपर ब्रेकआउट करती है, और 1 घंटे के चार्ट पर 50EMA, 200EMA से ऊपर होता है।

- शॉर्ट (बिक्री): जब 5 मिनट के चार्ट पर डाउनट्रेंड सिग्नल दिखाई देता है, कीमत ऑर्डर ब्लॉक के नीचे ब्रेकडाउन करती है, और 1 घंटे के चार्ट पर 50EMA, 200EMA से नीचे होता है।

-

निकास रणनीति: जोखिम प्रबंधन और लाभ को लॉक करने के लिए निश्चित प्रतिशत के टेक-प्रॉफिट और स्टॉप-लॉस स्तरों का उपयोग किया जाता है।

रणनीति के लाभ

-

बहुआयामी विश्लेषण: कई समय-फ्रेम और तकनीकी संकेतकों का संयोजन बाजार का अधिक व्यापक दृष्टिकोण प्रदान करता है।

-

ट्रेंड फॉलोइंग: बड़े ट्रेंड की दिशा में व्यापार करके लाभ की संभावना बढ़ जाती है।

-

सटीक प्रवेश: ऑर्डर ब्लॉक और अल्पकालिक ट्रेंड परिवर्तनों का उपयोग करके प्रवेश के समय को अनुकूलित किया जाता है।

-

जोखिम प्रबंधन: पूर्व-निर्धारित टेक-प्रॉफिट और स्टॉप-लॉस प्रतिशत प्रति ट्रेड पर जोखिम को प्रभावी ढंग से नियंत्रित करते हैं।

-

अनुकूलन क्षमता: रणनीति के मापदंडों को समायोजित किया जा सकता है, जिससे यह विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

रणनीति जोखिम

-

अत्यधिक ट्रेडिंग: अस्थिर बाजारों में बार-बार ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ जाती है।

-

स्लिपेज जोखिम: कम तरलता वाले बाजारों में, वास्तविक निष्पादन मूल्य आदर्श मूल्य से काफी भिन्न हो सकता है।

-

ट्रेंड रिवर्सल जोखिम: ट्रेंड के मोड़ के पास, रणनीति को लगातार नुकसान उठाना पड़ सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स के प्रति अत्यधिक संवेदनशील हो सकता है और निरंतर अनुकूलन की आवश्यकता होती है।

-

बाजार पर्यावरण निर्भरता: साइडवेज़ या तेजी से घूमने वाले बाजारों में, रणनीति का प्रदर्शन खराब हो सकता है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट प्रतिशत को स्वचालित रूप से समायोजित करने पर विचार करें।

-

फिल्टर जोड़ना: झूठे सिग्नल को कम करने के लिए अतिरिक्त तकनीकी संकेतक या बाजार भावना संकेतक शामिल करें।

-

समय फ़िल्टर: कम तरलता वाले समय से बचने के लिए ट्रेडिंग समय विंडो सीमाएँ जोड़ें।

-

पोजीशन प्रबंधन: अधिक जटिल पोजीशन प्रबंधन रणनीतियों को लागू करें, जैसे अस्थिरता-आधारित पोजीशन समायोजन।

-

बैकटेस्टिंग और अनुकूलन: सर्वोत्तम पैरामीटर संयोजन खोजने के लिए व्यापक ऐतिहासिक डेटा बैकटेस्टिंग करें।

-

बाजार पर्यावरण पहचान: विभिन्न बाजार स्थितियों की पहचान करने और तदनुसार रणनीति को समायोजित करने के लिए एल्गोरिदम विकसित करें।

सारांश

यह एक व्यापक और तार्किक रूप से जटिल क्वांटिटेटिव ट्रेडिंग रणनीति है, जो मल्टी-टाइमफ्रेम विश्लेषण, ऑर्डर ब्लॉक सिद्धांत और ट्रेंड फॉलोइंग तकनीकों को जोड़ती है। बड़े ट्रेंड की दिशा में सटीक प्रवेश बिंदु खोजकर, रणनीति का उद्देश्य ट्रेडिंग की सफलता दर में सुधार करना है। हालांकि, अपनी जटिलता के कारण, रणनीति ओवरफिटिंग और पैरामीटर संवेदनशीलता जैसी चुनौतियों का सामना करती है। भविष्य के अनुकूलन को रणनीति की अनुकूलन क्षमता और मजबूती में सुधार पर ध्यान केंद्रित करना चाहिए, जिसमें गतिशील पैरामीटर समायोजन, फिल्टर जोड़ना और अधिक परिष्कृत पोजीशन प्रबंधन विधियाँ शामिल हैं। कुल मिलाकर, यह रणनीति उच्च-आवृत्ति ट्रेडिंग के लिए एक अच्छा ढांचा प्रदान करती है, लेकिन सावधानीपूर्वक कार्यान्वयन और निरंतर निगरानी और समायोजन की आवश्यकता होती है।

- 1