अवलोकन

अनुकूली मूविंग एवरेज क्रॉसओवर ट्रेलिंग स्टॉप लॉस रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो कई तकनीकी संकेतकों को जोड़ती है। यह रणनीति मुख्य रूप से तेज़ और धीमी सरल मूविंग एवरेज (SMA) के क्रॉसओवर संकेतों के आधार पर ट्रेड करती है, साथ ही जोखिम प्रबंधन के लिए अनुकूली ट्रेलिंग स्टॉप का उपयोग करती है। रणनीति में कुछ उन्नत सुविधाएँ भी शामिल हैं, जैसे अस्थिरता-आधारित पोजीशन साइज़िंग और अनुकूली स्टॉप स्तर, ताकि विभिन्न बाजार स्थितियों में इसकी अनुकूलनशीलता और मजबूती बढ़ाई जा सके।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

-

मूविंग एवरेज क्रॉसओवर: दो अलग-अलग अवधियों के सरल मूविंग एवरेज (SMA) का उपयोग किया जाता है - तेज़ SMA (डिफ़ॉल्ट 5 अवधि) और धीमी SMA (डिफ़ॉल्ट 50 अवधि)। जब तेज़ SMA धीमी SMA को ऊपर की ओर पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है।

-

पोजीशन साइज़िंग: रणनीति खाते की शेष राशि और वर्तमान मूल्य पर आधारित गतिशील पोजीशन साइज़िंग विधि का उपयोग करती है। साथ ही एक "विश्वास" कारक शामिल किया गया है, जो निवेशित पूंजी के अनुपात को समायोजित कर सकता है।

-

ट्रेलिंग स्टॉप: प्रतिशत-आधारित ट्रेलिंग स्टॉप तंत्र लागू किया गया है। स्टॉप स्तर मूल्य बढ़ने पर ऊपर की ओर खिसकता है, ताकि लाभ सुरक्षित रहे और नुकसान सीमित हो।

-

अनुकूली विशेषता: यदि "fancy_tests" विकल्प सक्षम किया गया है, तो रणनीति मानक विचलन पर आधारित गतिशील स्टॉप प्रतिशत का उपयोग करेगी, जिससे स्टॉप स्तर बाजार की अस्थिरता के अनुसार अनुकूलित हो सकेगा।

-

निकास तर्क: रणनीति मुख्य रूप से ट्रेलिंग स्टॉप पर निर्भर करती है और कोई निश्चित लाभ-बुकिंग बिंदु निर्धारित नहीं करती है।

रणनीति के लाभ

-

प्रवृत्ति अनुसरण: मूविंग एवरेज क्रॉसओवर का उपयोग करके, रणनीति मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ सकती है, जो मजबूत प्रवृत्तियों में अच्छा लाभ दिलाने में सहायक है।

-

जोखिम प्रबंधन: ट्रेलिंग स्टॉप तंत्र डाउनसाइड जोखिम को प्रभावी ढंग से नियंत्रित करता है और साथ ही लाभ को बढ़ने की स्वतंत्रता देता है।

-

अनुकूलनशीलता: स्टॉप स्तर को समायोजित करने के लिए अस्थिरता कारक को शामिल करके, रणनीति विभिन्न बाजार स्थितियों के अनुकूल बेहतर ढंग से ढल सकती है।

-

धन प्रबंधन: गतिशील पोजीशन साइज़िंग से खाते के बढ़ने पर ट्रेड का आकार बढ़ाने में मदद मिलती है, जबकि खाते में गिरावट आने पर स्वचालित रूप से जोखिम कम हो जाता है।

-

लचीलापन: रणनीति में कई समायोज्य पैरामीटर हैं, जैसे मूविंग एवरेज अवधि, स्टॉप प्रतिशत आदि, जिन्हें उपयोगकर्ता विभिन्न बाजारों और व्यक्तिगत जोखिम सहनशीलता के अनुसार अनुकूलित कर सकते हैं।

रणनीति के जोखिम

-

झूठा ब्रेकआउट: साइडवेज़ या अस्थिर बाजारों में, मूविंग एवरेज के बार-बार झूठे ब्रेकआउट हो सकते हैं, जिससे कई बार स्टॉप-लॉस लग सकता है।

-

पिछड़ापन: मूविंग एवरेज स्वाभाविक रूप से पिछड़े संकेतक हैं, जो तेजी से बदलते बाजारों में पर्याप्त तेजी से प्रतिक्रिया नहीं कर सकते।

-

अत्यधिक ट्रेडिंग: यदि पैरामीटर सही ढंग से सेट नहीं किए गए, तो बार-बार प्रवेश और निकास हो सकता है, जिससे ट्रेडिंग लागत बढ़ सकती है।

-

ड्रॉडाउन जोखिम: ट्रेलिंग स्टॉप के बावजूद, तेजी से उलटफेर वाले बाजारों में बड़ा ड्रॉडाउन हो सकता है।

-

एकतरफा ट्रेडिंग: रणनीति वर्तमान में केवल लॉन्ग ट्रेड करती है, शॉर्ट नहीं, जिससे गिरावट वाले बाजारों में अवसर चूक सकते हैं या नुकसान हो सकता है।

रणनीति अनुकूलन दिशाएँ

-

बहु-समय सीमा विश्लेषण: लंबी अवधि के प्रवृत्ति निर्धारण संकेतक शामिल करें, जैसे लंबी अवधि के मूविंग एवरेज, ताकि झूठे संकेत कम हों।

-

शॉर्ट ट्रेडिंग जोड़ना: रणनीति का विस्तार करें ताकि शॉर्ट ट्रेडिंग का भी समर्थन हो, जिससे रणनीति की व्यापकता और लाभ के अवसर बढ़ें।

-

प्रवेश समय का अनुकूलन: ट्रेडिंग संकेतों को फ़िल्टर करने के लिए अन्य तकनीकी संकेतकों (जैसे RSI, MACD) को शामिल करने पर विचार करें, ताकि प्रवेश सटीकता बढ़े।

-

गतिशील पैरामीटर अनुकूलन: अनुकूली पैरामीटर समायोजन तंत्र लागू करें, जैसे बाजार की अस्थिरता के आधार पर मूविंग एवरेज अवधि को गतिशील रूप से बदलना।

-

लाभ-बुकिंग तंत्र जोड़ना: ट्रेलिंग स्टॉप के अलावा, तकनीकी संकेतकों या निश्चित लक्ष्यों पर आधारित लाभ-बुकिंग नियम जोड़ने पर विचार करें।

-

पोजीशन प्रबंधन में सुधार: अधिक जटिल पोजीशन साइज़िंग रणनीतियाँ लागू करें, जैसे केली मानदंड या अन्य जोखिम समानता विधियाँ।

-

मौलिक फ़िल्टर जोड़ना: स्टॉक ट्रेडिंग के लिए, अतिरिक्त ट्रेडिंग फ़िल्टर के रूप में मौलिक संकेतकों को शामिल करने पर विचार करें।

सारांश

अनुकूली मूविंग एवरेज क्रॉसओवर ट्रेलिंग स्टॉप लॉस रणनीति एक व्यापक रणनीति है जो कई मात्रात्मक ट्रेडिंग अवधारणाओं को जोड़ती है। यह मूविंग एवरेज क्रॉसओवर के माध्यम से प्रवृत्तियों को पकड़ती है, ट्रेलिंग स्टॉप से जोखिम प्रबंधित करती है, और गतिशील पैरामीटर समायोजन से अनुकूलनशीलता बढ़ाती है। हालाँकि इसमें कुछ अंतर्निहित जोखिम और सीमाएँ हैं, लेकिन सावधानीपूर्वक पैरामीटर अनुकूलन और आगे की रणनीति सुधार के साथ, यह एक मजबूत ट्रेडिंग सिस्टम बनने की क्षमता रखती है। रणनीति का मॉड्यूलर डिज़ाइन भविष्य के विस्तार और अनुकूलन के लिए एक अच्छा आधार प्रदान करता है। उन ट्रेडर्स के लिए जो ट्रेंडिंग बाजारों में स्थिर रिटर्न चाहते हैं और जोखिम प्रबंधन पर ध्यान देते हैं, यह रणनीति एक अच्छा प्रारंभिक बिंदु प्रदान करती है।

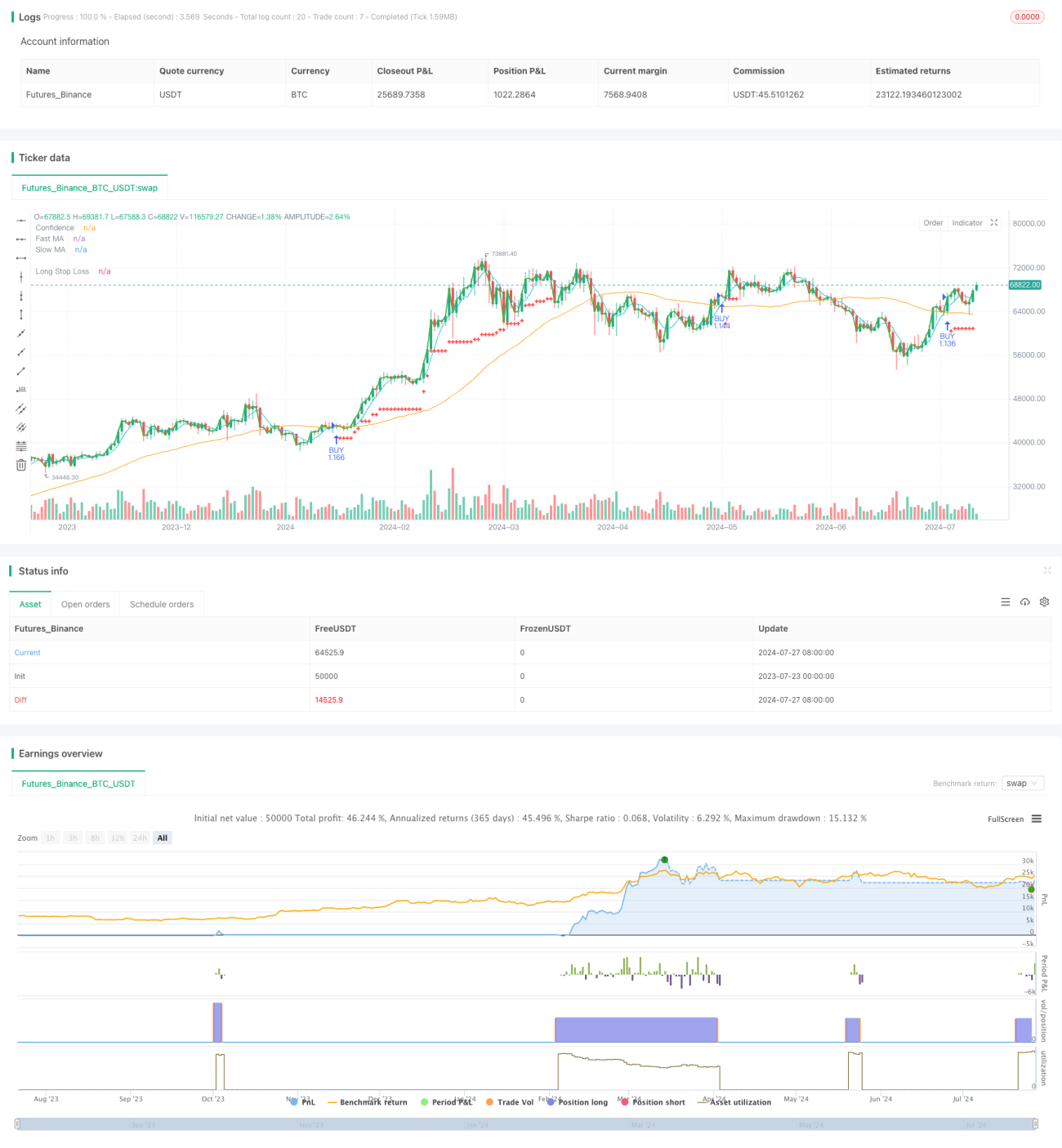

/*backtest

start: 2023-07-23 00:00:00

end: 2024-07-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © chinmay.hundekari

//@version=5- 1