गतिशील अनुकूली गति ब्रेकआउट रणनीति

अवलोकन

गतिशील स्व-अनुकूली गतिशीलता तोड़ने की रणनीति एक उन्नत मात्रात्मक ट्रेडिंग रणनीति है जो स्व-अनुकूली गतिशीलता संकेतक और आरेखित पैटर्न पहचान का उपयोग करती है। यह रणनीति गतिशील गतिशीलता चक्र को गतिशील रूप से समायोजित करके बाजार में उतार-चढ़ाव के लिए अनुकूल है, और उच्च संभावना वाले प्रवृत्ति तोड़ने के अवसरों की पहचान करने के लिए कई फ़िल्टरिंग स्थितियों के साथ संयुक्त है। रणनीति का मूल बाजार की गतिशीलता में परिवर्तन को पकड़ने में है, जबकि प्रवेश संकेत के रूप में अवशोषण पैटर्न का उपयोग करके ट्रेडिंग की सटीकता और लाभप्रदता में सुधार किया जाता है।

रणनीति सिद्धांत

-

गतिशील चक्र समायोजन:

- रणनीति अनुकूलनशील गतिशीलता सूचक का उपयोग करती है, जो बाजार की अस्थिरता की गतिशीलता के आधार पर गणना चक्र को समायोजित करती है।

- उच्च अस्थिरता के दौरान, चक्र को बाजार में बदलाव के लिए त्वरित प्रतिक्रिया के लिए छोटा किया जाता है; कम अस्थिरता के दौरान, चक्र को बढ़ाया जाता है ताकि अत्यधिक व्यापार से बचा जा सके।

- एटीआर सूचकांक के माध्यम से 10 और 40 के बीच चक्र की सीमा निर्धारित करें।

-

गति गणना और चिकनाईः

- गतिशील चक्र का उपयोग करके गतिशीलता सूचक की गणना करना।

- आप ईएमए को चिकना करने के लिए चुन सकते हैं, डिफ़ॉल्ट रूप से 7 चक्र ईएमए का उपयोग करें।

-

ट्रेंड का आकलन करेंः

- प्रवृत्ति की दिशा की गणना गतिशीलता स्लिप ((वर्तमान मूल्य और पिछले मूल्य का अंतर) द्वारा की जाती है।

- सकारात्मक स्लाइडिंग एक वृद्धिशील प्रवृत्ति को दर्शाता है, जबकि नकारात्मक स्लाइडिंग एक गिरावट प्रवृत्ति को दर्शाता है।

-

इस तस्वीर को शेयर करते हुए उन्होंने लिखा है,

- अनुकूलित फ़ंक्शन का उपयोग करके पूर्वाग्रह और पूर्वाग्रह को पहचानें।

- वर्तमान और पूर्व की कीमतों के बीच संबंध को ध्यान में रखें।

- न्यूनतम इकाई आकार फ़िल्टर का परिचय, आकृति की विश्वसनीयता में सुधार।

-

ट्रेडिंग सिग्नल उत्पन्नः

- मल्टीहेड सिग्नल: देखिये कि क्या यह डूबने वाला है + सकारात्मक गतिशीलता की झुकाव <unk>

- शून्य संकेतः गिरावट और समापन + नकारात्मक गतिशीलता स्लैप <unk>

-

लेनदेन प्रबंधन:

- सिग्नल की पुष्टि के बाद अगली K लाइन के साथ प्रवेश करें।

- फिक्स्ड होल्डिंग साइकिल (डिफ़ॉल्ट 3 K लाइन) के बाद स्वचालित प्वाल आउट।

रणनीतिक लाभ

-

अनुकूलन क्षमता:

- गतिशील रूप से विभिन्न बाजार स्थितियों के लिए गतिशीलता चक्र को समायोजित करना

- उच्च उतार-चढ़ाव के दौरान तेजी से प्रतिक्रिया, कम उतार-चढ़ाव के दौरान अत्यधिक व्यापार से बचें।

-

बहु-पुष्टि तंत्र:

- तकनीकी संकेतक ((आवेग) और मूल्य आकार ((अवशोषण)) के संयोजन से, संकेत की विश्वसनीयता में सुधार होता है।

- एक गलत सिग्नल को कम करने के लिए स्लाइड और ऑब्जेक्ट आकार फ़िल्टर का उपयोग करें।

-

सटीक प्रवेश समय:

- इस प्रकार, यह संभावित रुझानों को पकड़ने में मदद करता है।

- गतिशीलता के साथ, यह सुनिश्चित करता है कि आप उभरते रुझानों में प्रवेश कर सकें।

-

जोखिम का सही प्रबंधनः

- एक निश्चित अवधि के लिए, ओवरहोल्डिंग से निकासी को रोकें

- फ़िल्टर के आकार के साथ, छोटे उतार-चढ़ाव के कारण गलतफहमी को कम करें।

-

लचीलापन और अनुकूलन:

- विभिन्न बाजारों और समय सीमाओं के लिए अनुकूलित करने के लिए कई समायोज्य पैरामीटर।

- वैकल्पिक ईएमए चिकनाई, संवेदनशीलता और स्थिरता को संतुलित करना।

रणनीतिक जोखिम

-

झूठी घुसपैठ का खतरा:

- बाइनरी विकल्पों की सूची में, एक बार जब आप एक बाइनरी विकल्पों की सूची में एक बाइनरी विकल्पों की सूची में एक बाइनरी विकल्पों की सूची में एक बाइनरी विकल्पों की सूची में एक बाइनरी विकल्पों की सूची में एक बाइनरी विकल्पों की सूची में एक बाइनरी विकल्पों की सूची में एक बाइनरी विकल्पों की सूची में।

- उपायः अतिरिक्त प्रवृत्ति-पुष्टि संकेतकों को जोड़ना, जैसे कि चलती औसत का क्रॉसिंग।

-

पिछड़ेपन की समस्या:

- ईएमए को चिकना करने से सिग्नल में देरी हो सकती है और इष्टतम प्रवेश बिंदु से चूक सकती है।

- उपाय: ईएमए चक्र को समायोजित करें या एक अधिक संवेदनशील चिकनाई विधि का उपयोग करने पर विचार करें।

-

एक निश्चित निकासी तंत्र की सीमाएंः

- एक निश्चित चक्र से बाहर निकलने से लाभप्रदता की प्रवृत्ति समाप्त हो सकती है या घाटा बढ़ सकता है।

- शमन विधि: गतिशील स्टॉप लॉस को शामिल करना, जैसे कि ट्रैक लॉस या अस्थिरता-आधारित आउटपुट।

-

एक ही समय सीमा पर अत्यधिक निर्भरता:

- इस रणनीति में बड़े समय के भीतर होने वाले समग्र रुझानों को नजरअंदाज किया जा सकता है।

- उपाय: बहु-समय-सीमा विश्लेषण को लागू करें ताकि ट्रेडों की दिशा व्यापक रुझानों के अनुरूप हो सके।

-

पैरामीटर संवेदनशीलता:

- बहुत सारे समायोज्य पैरामीटर के कारण, यह ऐतिहासिक डेटा के साथ अति-अनुरूपता का कारण बन सकता है।

- शमन विधिः चरणबद्ध अनुकूलन और पार-नमूना परीक्षणों का उपयोग करके पैरामीटर स्थिरता को सत्यापित करने के लिए।

रणनीति अनुकूलन दिशा

-

बहु-समय-सीमा एकीकरणः

- बड़े समय के भीतर प्रवृत्ति का आकलन करें, केवल मुख्य प्रवृत्ति की दिशा में व्यापार करें।

- कारणः व्यापार की समग्र सफलता दर में सुधार और प्रवृत्ति के विपरीत संचालन से बचने के लिए।

-

गतिशील स्टॉप लॉस:

- एटीआर या गति परिवर्तन के आधार पर गतिशील रोक को लागू करना।

- ट्रैक स्टॉप का उपयोग करें और रुझान लाभ को अधिकतम करें

- कारणः बाजार में उतार-चढ़ाव के लिए अनुकूल, लाभ की रक्षा, और निकासी को कम करना।

-

वॉल्यूम प्रोफाइल विश्लेषण:

- वॉल्यूम प्रोफाइल को एकीकृत करें और महत्वपूर्ण समर्थन प्रतिरोध बिंदुओं की पहचान करें।

- कारणः प्रवेश की स्थिति की सटीकता में सुधार, निष्क्रिय स्थिति में व्यापार को तोड़ने से बचें।

-

मशीन लर्निंग अनुकूलन:

- मशीन लर्निंग एल्गोरिथ्म का उपयोग करके गतिशील रूप से पैरामीटर को समायोजित करें।

- कारण: दीर्घकालिक स्थिरता के लिए रणनीति के निरंतर अनुकूलन को लागू करना।

-

भावनात्मक संकेतक एकीकरणः

- बाजार में भावना के संकेतकों को शामिल करना, जैसे कि VIX या विकल्पों में निहित अस्थिरता।

- कारण: अत्यधिक भावुकता के दौरान रणनीतिक व्यवहार को समायोजित करना और अत्यधिक व्यापार से बचना।

-

प्रासंगिकता विश्लेषण:

- एक साथ कई संबंधित परिसंपत्तियों को स्थानांतरित करने पर विचार करें।

- कारणः संकेत विश्वसनीयता में सुधार और मजबूत बाजार रुझानों की पहचान करना।

संक्षेप

गतिशील अनुकूलन गतिशीलता तोड़ने की रणनीति एक उन्नत ट्रेडिंग प्रणाली है जो तकनीकी विश्लेषण और मात्रात्मक तरीकों को जोड़ती है। गतिशील रूप से गतिशीलता चक्र को समायोजित करके, स्वैप पैटर्न की पहचान करके और कई फ़िल्टरिंग स्थितियों के साथ, यह रणनीति विभिन्न बाजार स्थितियों में उच्च संभावना वाले प्रवृत्ति तोड़ने के अवसरों को अनुकूलित करने में सक्षम है। हालांकि कुछ अंतर्निहित जोखिम हैं, जैसे कि झूठी तोड़ने और पैरामीटर संवेदनशीलता, लेकिन प्रस्तावित अनुकूलन दिशाओं के माध्यम से, जैसे कि बहु-समय फ्रेम विश्लेषण, गतिशील जोखिम प्रबंधन और मशीन सीखने के अनुप्रयोग, रणनीति में इसकी स्थिरता और लाभप्रदता को और बढ़ाने की क्षमता है। कुल मिलाकर, यह एक स्पष्ट सोच, तार्किक रूप से सख्त और परिमाणात्मक रणनीति है, जो व्यापारियों को बाजार की गतिशीलता और प्रवृत्ति में बदलाव को पकड़ने के लिए एक शक्तिशाली उपकरण प्रदान करती है।

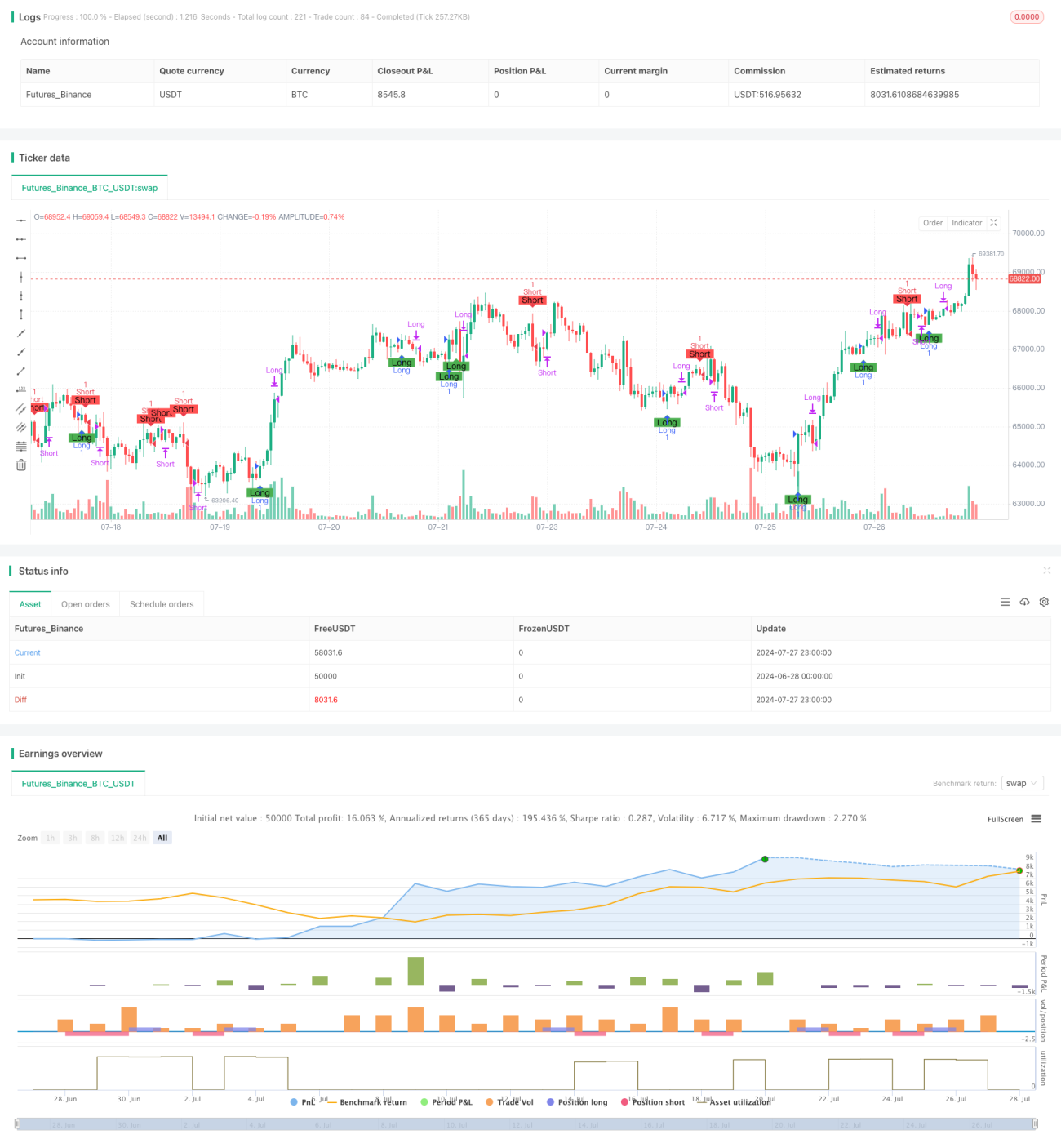

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)- 1