आरएसआई रिवर्सल क्रॉसओवर मोमेंटम लाभ लक्ष्य मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

यह रणनीति एक रिवर्स क्रॉस-डायरेक्ट ट्रेडिंग सिस्टम है, जो एक अपेक्षाकृत मजबूत सूचक (आरएसआई) पर आधारित है, जिसमें एक निश्चित लाभ लक्ष्य के साथ एक निकास तंत्र है। यह मुख्य रूप से 30 मिनट की समय सीमा पर केंद्रित है, जो आरएसआई सूचक के ओवरबॉय और ओवरसोल्ड क्षेत्रों का उपयोग करके संभावित बाजार में पलटाव के अवसरों की पहचान करने के लिए करता है। रणनीति का मुख्य विचार यह है कि आरएसआई ओवरसोल्ड क्षेत्र से एक विशिष्ट सीमा पार करते समय प्रवेश करता है और आरएसआई ओवरबॉय क्षेत्र से एक विशिष्ट सीमा पार करते समय प्रवेश करता है। साथ ही, रणनीति में एक निश्चित लाभ लक्ष्य निर्धारित किया गया है, जो लक्ष्य प्राप्त होने पर लाभ को लॉक करने के लिए स्वचालित रूप से बंद हो जाता है।

रणनीति सिद्धांत

-

आरएसआई की गणनाः आरएसआई का उपयोग 14 चक्रों के लिए किया जाता है।

-

प्रवेश की शर्तें:

- अधिक करेंः जब आरएसआई 30 से नीचे से 31 के पार जाता है तो एक खरीद संकेत ट्रिगर करें।

- रिक्त करेंः जब आरएसआई 70 से नीचे 69 से गुजरता है तो एक बेचने का संकेत होता है।

-

खेल की शर्तें:

- अधिक करेंः जब लाभ $2,500 तक पहुंच जाता है, तो बंद करें।

- खाली करनाः जब लाभ 2500 डॉलर तक पहुंच जाता है, तो बंद करें।

-

लाभ लक्ष्य: प्रवेश मूल्य और लक्ष्य लाभ के आधार पर निर्गत मूल्य स्तर की गणना की जाती है।

-

लेन-देन का आकारः 10 हाथों के लिए एक लेन-देन।

-

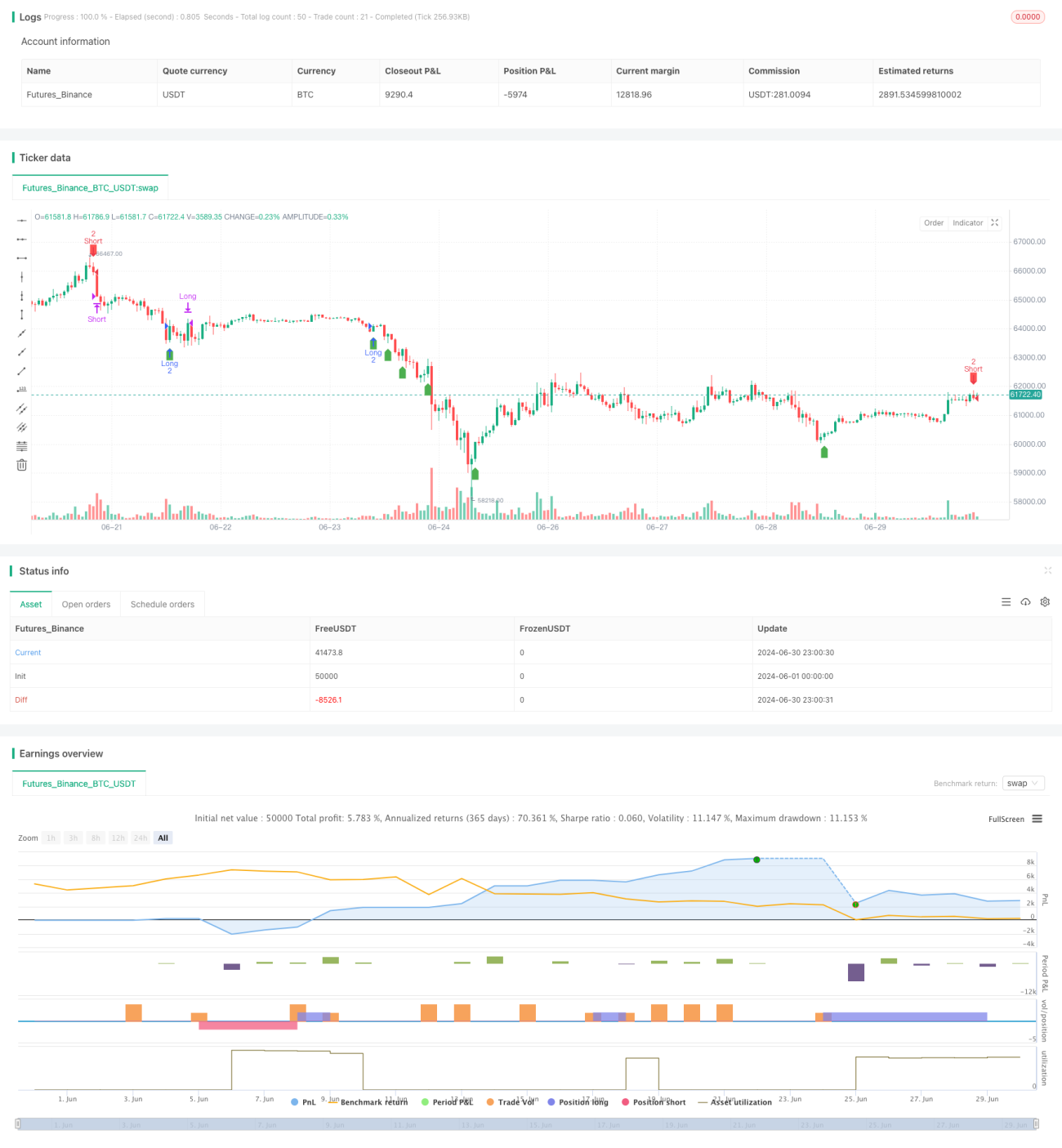

चार्ट दिखाता हैः प्रवेश बिंदु, निकास बिंदु और अपेक्षित क्लियर पोजीशन स्पष्ट रूप से चिह्नित।

रणनीतिक लाभ

-

सरल और प्रभावी: रणनीति का तर्क सरल और स्पष्ट है, इसे समझने और लागू करने में आसान है, जबकि उच्च प्रभावशीलता को बनाए रखा गया है।

-

रिवर्स कैप्चरः आरएसआई के माध्यम से बाजार के संभावित रिवर्स पॉइंट्स को प्रभावी ढंग से कैप्चर करना, प्रवेश समय की सटीकता में सुधार करना।

-

जोखिम नियंत्रणः निश्चित लाभ लक्ष्य निर्धारित करना, समय पर लाभ को लॉक करने में मदद करता है, जोखिम को नियंत्रित करता है।

-

अनुकूलनशीलता: आरएसआई पैरामीटर और मुनाफे के लक्ष्य को विभिन्न बाजार विशेषताओं के अनुसार समायोजित किया जा सकता है, जिसमें अच्छी अनुकूलनशीलता है।

-

स्पष्ट दृश्यता: रणनीति में चार्ट पर स्पष्ट रूप से प्रवेश बिंदु, निकास बिंदु और अपेक्षित स्थिति को चिह्नित किया गया है, जिससे व्यापारियों को समझने और निगरानी करने में मदद मिलती है।

-

उच्च स्तर की स्वचालनः रणनीतियों को पूरी तरह से स्वचालित रूप से निष्पादित किया जा सकता है, जिससे मानवीय हस्तक्षेप और भावनात्मक प्रभाव कम हो जाता है।

-

लाभ-हानि का लाभः निश्चित लाभ-हानि के लक्ष्य की स्थापना एक अच्छा लाभ-हानि अनुपात बनाए रखने में मदद करती है।

रणनीतिक जोखिम

-

झूठे ब्रेकआउट का जोखिमः आरएसआई में झूठे ब्रेकआउट हो सकते हैं, जिससे गलत ट्रेडिंग सिग्नल मिल सकते हैं।

-

प्रवृत्ति अनुपालन में कमीः निश्चित मुनाफे के लक्ष्य के कारण मजबूत प्रवृत्ति में जल्दबाजी में बंद हो सकता है और अधिक लाभ से वंचित हो सकता है।

-

ओवर-ट्रेडिंगः बार-बार आरएसआई क्रॉसिंग से ओवर-ट्रेडिंग हो सकती है, जिससे ट्रेडिंग की लागत बढ़ जाती है।

-

स्लाइड प्वाइंट जोखिमः तेज बाजारों में, स्लाइड प्वाइंट के कारण लाभप्रदता के लक्ष्य तक पहुंचने में असमर्थता हो सकती है।

-

पैरामीटर संवेदनशीलताः रणनीति का प्रदर्शन आरएसआई चक्र और थ्रेशोल्ड पैरामीटर सेटिंग्स के प्रति संवेदनशील हो सकता है, जिसे सावधानीपूर्वक अनुकूलित करने की आवश्यकता होती है।

-

बाजार की स्थिति पर निर्भरता: प्रवृत्ति के स्पष्ट बाजारों में खराब प्रदर्शन हो सकता है, जो कि अस्थिर बाजारों के लिए अधिक उपयुक्त है।

-

फिक्स्ड पोजीशन रिस्कः फिक्स्ड ट्रेडिंग स्केल सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है, जिससे धन प्रबंधन जोखिम बढ़ जाता है।

रणनीति अनुकूलन दिशा

-

गतिशील पैरामीटर समायोजनः विभिन्न बाजार स्थितियों के अनुकूल आरएसआई पैरामीटर और प्रवेश थ्रेशोल्ड को बाजार की अस्थिरता की गतिशीलता के अनुसार समायोजित करने पर विचार करें।

-

प्रवृत्ति फ़िल्टरिंग का परिचयः मजबूत प्रवृत्ति के दौरान विपरीत व्यापार से बचने के लिए अन्य प्रवृत्ति संकेतकों जैसे कि चलती औसत के साथ संयोजन।

-

लाभ लक्ष्य का अनुकूलन करेंः बाजार में बदलाव के लिए बेहतर अनुकूलन के लिए एटीआर-आधारित उतार-चढ़ाव के रूप में गतिशील लाभ लक्ष्य का उपयोग करने पर विचार करें।

-

स्टॉप लॉस मैकेनिज्म की शुरूआतः जोखिम को और अधिक नियंत्रित करने के लिए स्टॉप लॉस की शर्तों को बढ़ाएं, जैसे कि स्टॉप लॉस या स्टॉप लॉस को ट्रैक करना।

-

स्थिति प्रबंधन का अनुकूलन करेंः अधिक लचीली स्थिति प्रबंधन रणनीतियों को लागू करें, जैसे कि खाते के शुद्ध मूल्य के आधार पर प्रतिशत स्थिति।

-

बहु-समय-सीमा विश्लेषणः आरएसआई संकेतों के साथ उच्च समय-सीमा के संयोजन से ट्रेडिंग निर्णयों की विश्वसनीयता बढ़ जाती है।

-

अतिरिक्त फ़िल्टरिंग शर्तों को जोड़नाः सिग्नल की गुणवत्ता में सुधार के लिए अतिरिक्त फ़िल्टरिंग शर्तों जैसे कि लेनदेन की मात्रा, मूल्य व्यवहार पैटर्न को जोड़ने पर विचार करें।

-

पुनः परीक्षण और अनुकूलनः एक व्यापक इतिहास पुनः परीक्षण और पैरामीटर अनुकूलन, सबसे अच्छा पैरामीटर संयोजन खोजने के लिए।

संक्षेप

आरएसआई रिवर्स क्रॉसिंग गतिशीलता लाभ लक्ष्य की मात्रा ट्रेडिंग रणनीति एक सरल और प्रभावी ट्रेडिंग प्रणाली है जो आरएसआई सूचक के रिवर्स सिग्नल और फिक्स्ड लाभ लक्ष्य के लिए एक जोखिम प्रबंधन दृष्टिकोण को जोड़ती है। यह रणनीति ओवरबॉय और ओवरसोल्ड क्षेत्रों में आरएसआई के क्रॉसिंग को पकड़कर संभावित बाजार रिवर्स अवसरों की पहचान करती है, जबकि पूर्व निर्धारित लाभ लक्ष्य का उपयोग करके जोखिम को नियंत्रित करने और लाभ को लॉक करने के लिए करती है।

रणनीति के मुख्य लाभ इसकी सरलता, स्पष्ट व्यापारिक तर्क और उच्च स्वचालित क्षमता में निहित हैं। हालांकि, इसे कुछ चुनौतियों का भी सामना करना पड़ता है, जैसे कि झूठी तोड़फोड़ का जोखिम और मजबूत रुझान वाले बाजारों में संभावित खराब प्रदर्शन। गतिशील पैरामीटर समायोजन, रुझान फ़िल्टरिंग, लाभ लक्ष्य को अनुकूलित करने और स्थिति प्रबंधन में सुधार जैसे तरीकों को पेश करके रणनीति की कठोरता और अनुकूलनशीलता को और बढ़ाया जा सकता है।

कुल मिलाकर, यह रणनीति व्यापारियों के लिए एक अच्छा प्रारंभिक बिंदु प्रदान करती है, जिसे व्यक्तिगत व्यापार शैली और बाजार विशेषताओं के अनुसार और अनुकूलित और अनुकूलित किया जा सकता है। सावधानीपूर्वक प्रतिक्रिया और निरंतर सुधार के साथ, इसमें एक विश्वसनीय व्यापारिक उपकरण बनने की क्षमता है, विशेष रूप से अस्थिर बाजार के वातावरण में। हालांकि, व्यापारियों को अभी भी सावधानी बरतने की आवश्यकता है, और अन्य विश्लेषणात्मक तरीकों और जोखिम प्रबंधन तकनीकों के साथ संयोजन में, सर्वोत्तम व्यापार प्रभाव प्राप्त करने के लिए।

- 1