दोहरी मूविंग एवरेज ट्रेंड फॉलोइंग रणनीति और RSI फिल्टर

सिंहावलोकन

यह रणनीति सिंपल मूविंग एवरेज (SMA) और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है। यह मुख्य रूप से 200-पीरियड SMA का उपयोग अपट्रेंड की पहचान करने के लिए करती है, और RSI को एक फिल्टर के रूप में उपयोग करती है ताकि एंट्री टाइमिंग को ऑप्टिमाइज़ किया जा सके। इस रणनीति में जोखिम नियंत्रण और लाभ को लॉक करने के लिए टेक-प्रॉफिट और स्टॉप-लॉस तंत्र भी शामिल हैं।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

-

ट्रेंड की पहचान: दीर्घकालिक ट्रेंड के संकेतक के रूप में 200-पीरियड SMA का उपयोग किया जाता है। जब कीमत SMA के ऊपर पार करके उससे ऊपर बनी रहती है, तो इसे संभावित अपट्रेंड माना जाता है।

-

एंट्री की पुष्टि: कीमत को SMA के ऊपर कम से कम 30 लगातार पीरियड (मिनट) तक बने रहने की आवश्यकता होती है, ताकि ट्रेंड की स्थिरता सुनिश्चित हो सके।

-

RSI फिल्टर: 14-पीरियड RSI इंडिकेटर का उपयोग किया जाता है। केवल जब RSI 30 (ओवरसोल्ड क्षेत्र) से नीचे हो, तब एंट्री की अनुमति दी जाती है। यह संभावित रिबाउंड अवसरों को पकड़ने में मदद करता है।

-

जोखिम प्रबंधन: एक ट्रेड में अधिकतम नुकसान को सीमित करने के लिए 0.5% का स्टॉप-लॉस स्तर निर्धारित किया गया है।

-

लाभ लक्ष्य: अपेक्षित लाभ तक पहुँचने पर स्वचालित रूप से पोजीशन बंद करने के लिए 2% का टेक-प्रॉफिट स्तर निर्धारित किया गया है।

रणनीति का निष्पादन प्रवाह इस प्रकार है:

- जब कीमत 200 SMA को ऊपर की ओर पार करे और 30 से अधिक पीरियड तक उससे ऊपर बनी रहे, और साथ ही RSI 30 से नीचे हो, तो लॉन्ग पोजीशन खोली जाती है।

- पोजीशन होल्ड करने के दौरान, यदि कीमत एंट्री प्राइस के 102% (टेक-प्रॉफिट) तक पहुँच जाती है या एंट्री प्राइस के 99.5% (स्टॉप-लॉस) से नीचे गिर जाती है, तो पोजीशन स्वतः बंद हो जाती है।

- पोजीशन बंद होने के बाद, सिस्टम रीसेट हो जाता है और अगले पात्र एंट्री अवसर की प्रतीक्षा करता है।

रणनीति के लाभ

-

ट्रेंड फॉलोइंग: दीर्घकालिक SMA का उपयोग करके प्रमुख ट्रेंड को पकड़ा जाता है, जो मजबूत अपट्रेंड में लाभ कमाने में सहायक होता है।

-

एंट्री ऑप्टिमाइज़ेशन: कीमत को SMA से ऊपर 30 पीरियड तक बने रहने की शर्त फालतू ब्रेकआउट को फिल्टर करने और एंट्री की गुणवत्ता में सुधार करने में मदद करती है।

-

रिवर्सल कैप्चर: RSI के ओवरसोल्ड कंडीशन के साथ संयोजन ट्रेंड की शुरुआत में संभावित रिबाउंड अवसरों को पकड़ने में सहायक होता है।

-

जोखिम नियंत्रण: स्पष्ट स्टॉप-लॉस स्तर निर्धारित करके प्रति ट्रेड अधिकतम जोखिम को प्रभावी रूप से सीमित किया जाता है।

-

लाभ को लॉक करना: पूर्व निर्धारित टेक-प्रॉफिट स्तर यह सुनिश्चित करता है कि अपेक्षित लाभ तक पहुँचने पर स्वतः लाभ लॉक हो जाए।

-

वस्तुनिष्ठता: रणनीति के नियम स्पष्ट हैं, जो व्यक्तिपरक निर्णयों के कारण होने वाले भावनात्मक प्रभाव को कम करते हैं।

-

मापनीयता: रणनीति के मापदंडों को ऐतिहासिक डेटा के माध्यम से बैकटेस्ट और ऑप्टिमाइज़ किया जा सकता है।

रणनीति के जोखिम

-

फालतू ब्रेकआउट: साइडवेज या रेंज-बाउंड बाजारों में बार-बार फालतू ब्रेकआउट हो सकते हैं, जिसके परिणामस्वरूप लगातार स्टॉप-लॉस लग सकते हैं।

-

लेगिंग: SMA एक लेगिंग इंडिकेटर है, जो ट्रेंड की शुरुआत में कुछ अवसरों को चूक सकता है या ट्रेंड समाप्त होने पर भी पोजीशन बनाए रख सकता है।

-

RSI की सीमा: सख्त RSI शर्त मजबूत अपट्रेंड में विशेष रूप से कुछ अच्छे एंट्री अवसरों को चूक सकती है।

-

निश्चित टेक-प्रॉफिट/स्टॉप-लॉस: पूर्व निर्धारित प्रतिशत सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है; अधिक अस्थिर बाजारों में यह समय से पहले ट्रिगर हो सकता है।

-

एकतरफा दिशा: रणनीति केवल लॉन्ग पोजीशन लेती है, गिरते बाजार में लाभ नहीं कमा सकती।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन SMA पीरियड, पुष्टिकरण पीरियड और RSI सेटिंग जैसे मापदंडों में बदलाव के प्रति संवेदनशील हो सकता है।

-

बाजार अनुकूलन: रणनीति कुछ विशिष्ट बाजारों या समय-सीमाओं में अच्छा प्रदर्शन कर सकती है, लेकिन सभी स्थितियों में लागू नहीं होती।

रणनीति के ऑप्टिमाइज़ेशन की दिशाएँ

-

डायनेमिक टेक-प्रॉफिट/स्टॉप-लॉस: विभिन्न बाजार अस्थिरता के अनुकूल होने के लिए ATR (औसत ट्रू रेंज) का उपयोग करके डायनेमिक टेक-प्रॉफिट और स्टॉप-लॉस स्तर निर्धारित करने पर विचार करें।

-

मल्टी-पीरियड पुष्टि: सिग्नल की विश्वसनीयता बढ़ाने के लिए कई समय-सीमाओं की पुष्टि तंत्र शामिल करें, जैसे कि दैनिक और प्रति घंटा चार्ट दोनों की शर्तें पूरी होने पर ही एंट्री।

-

ट्रेंड स्ट्रेंथ फिल्टर: ट्रेंड की ताकत मापने के लिए ADX (औसत दिशात्मक सूचकांक) जोड़ें, और केवल मजबूत ट्रेंड में ही एंट्री करें।

-

अस्थिरता समायोजन: बाजार की अस्थिरता के अनुसार मापदंडों को डायनामिक रूप से समायोजित करें, जैसे कम अस्थिरता में पुष्टिकरण पीरियड बढ़ाएँ और उच्च अस्थिरता में घटाएँ।

-

शॉर्ट मैकेनिज्म शामिल करना: जब कीमत SMA से नीचे गिरती है और RSI ओवरबॉट होता है, तब शॉर्ट पोजीशन लेने पर विचार करें, ताकि रणनीति दोनों दिशाओं के बाजार में लाभ कमा सके।

-

RSI उपयोग का ऑप्टिमाइज़ेशन: RSI डाइवर्जेंस या अन्य संकेतकों (जैसे MACD) के साथ संयोजन का उपयोग करके एंट्री सिग्नल की विश्वसनीयता बढ़ाने पर विचार करें।

-

वॉल्यूम पुष्टि शामिल करना: यह सुनिश्चित करने के लिए वॉल्यूम विश्लेषण जोड़ें कि ब्रेकआउट या रिवर्सल को पर्याप्त वॉल्यूम समर्थन मिल रहा है।

-

टाइम फिल्टर: ज्ञात कम लिक्विडिटी अवधियों में ट्रेडिंग से बचने के लिए टाइम फिल्टर शामिल करें।

-

मनी मैनेजमेंट ऑप्टिमाइज़ेशन: खाते के आकार और बाजार की अस्थिरता के अनुसार प्रति ट्रेड जोखिम को समायोजित करने के लिए डायनेमिक पोजीशन साइज़िंग लागू करें।

-

अतिरिक्त संकेतक संयोजन: बोलिंगर बैंड, फाइबोनैचि रिट्रेसमेंट जैसे अन्य तकनीकी संकेतकों को शामिल करके एक अधिक व्यापक ट्रेडिंग सिस्टम बनाने पर विचार करें।

सारांश

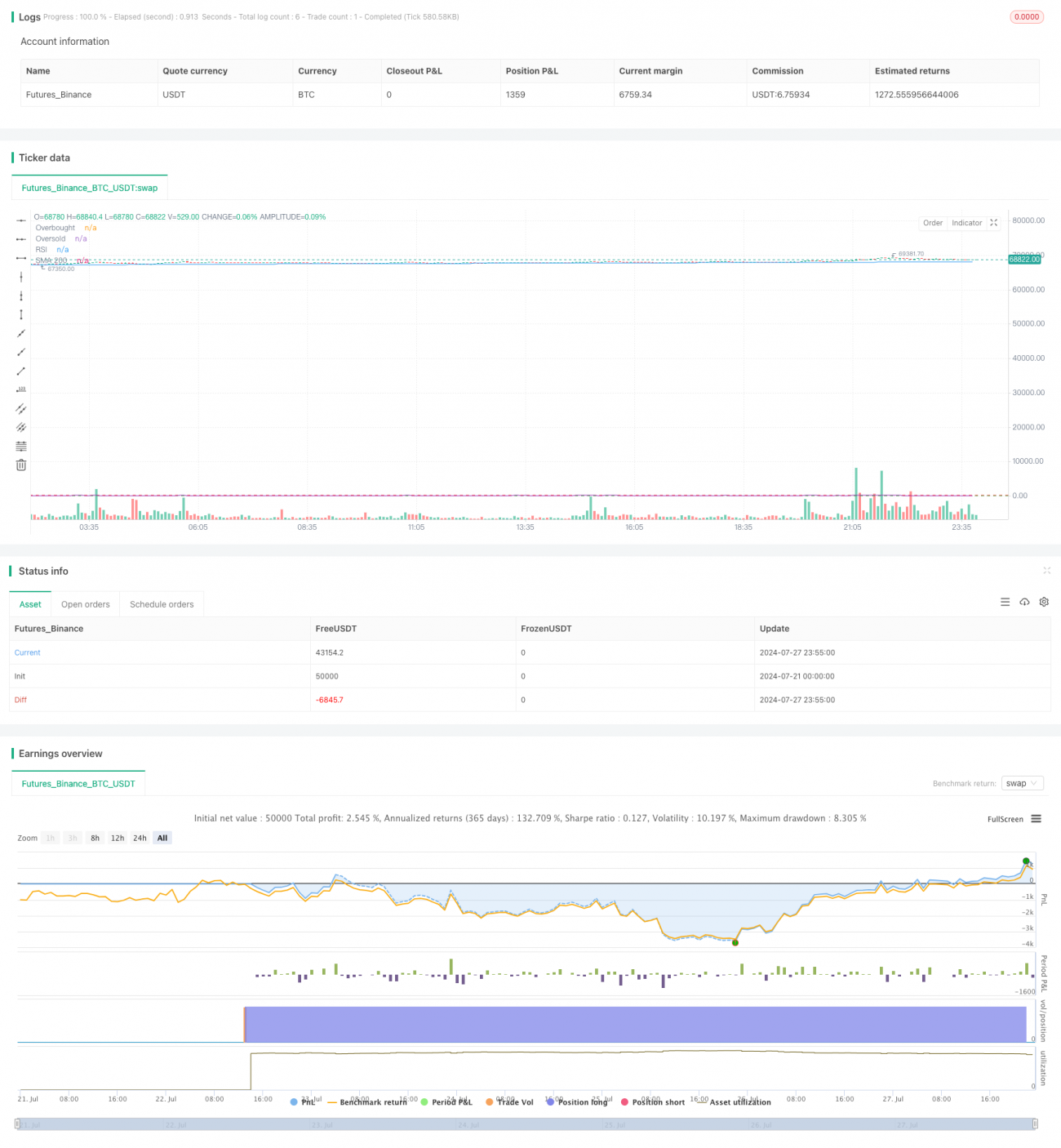

"दोहरी मूविंग एवरेज ट्रेंड फॉलोइंग स्ट्रैटेजी विथ RSI फिल्टर" एक ऐसी क्वांटिटेटिव ट्रेडिंग रणनीति है जो ट्रेंड फॉलोइंग और मोमेंटम रिवर्सल के विचारों को जोड़ती है। 200-पीरियड SMA का उपयोग करके दीर्घकालिक ट्रेंड की पहचान करने और RSI के ओवरसोल्ड कंडीशन के साथ एंट्री टाइमिंग को ऑप्टिमाइज़ करने के माध्यम से, यह रणनीति मजबूत अपट्रेंड में संभावित रिबाउंड अवसरों को पकड़ने का लक्ष्य रखती है। अंतर्निहित टेक-प्रॉफिट और स्टॉप-लॉस तंत्र जोखिम को नियंत्रित करने और लाभ को लॉक करने में मदद करते हैं, जिससे यह एक अपेक्षाकृत व्यापक ट्रेडिंग सिस्टम बन जाता है।

हालाँकि, इस रणनीति की कुछ सीमाएँ भी हैं, जैसे फालतू ब्रेकआउट से प्रभावित होने की संभावना, केवल लॉन्ग ट्रेड तक सीमित होना आदि। रणनीति की मजबूती और अनुकूलन क्षमता को और बढ़ाने के लिए, डायनेमिक टेक-प्रॉफिट/स्टॉप-लॉस, मल्टी-पीरियड पुष्टि, ट्रेंड स्ट्रेंथ फिल्टर जैसे ऑप्टिमाइज़ेशन उपायों को शामिल करने की सिफारिश की जाती है। इसके अलावा, शॉर्ट मैकेनिज्म को शामिल करना और मनी मैनेजमेंट रणनीति को ऑप्टिमाइज़ करना भी सिस्टम के समग्र प्रदर्शन में उल्लेखनीय सुधार ला सकता है।

कुल मिलाकर, यह रणनीति ट्रेंड फॉलोइंग और मोमेंटम ट्रेडिंग के लिए एक अच्छा प्रारंभिक बिंदु प्रदान करती है। निरंतर बैकटेस्टिंग, ऑप्टिमाइज़ेशन और वास्तविक बाजार परीक्षण के माध्यम से, ट्रेडर अपने विशिष्ट बाजार वातावरण और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार इस रणनीति को और बेहतर बना सकते हैं और अनुकूलित कर सकते हैं, जिससे बेहतर ट्रेडिंग परिणाम प्राप्त हो सकें।

- 1