दो मूविंग एवरेज माध्य प्रतिगमन रणनीति जोखिम नियंत्रण के साथ

अवलोकन

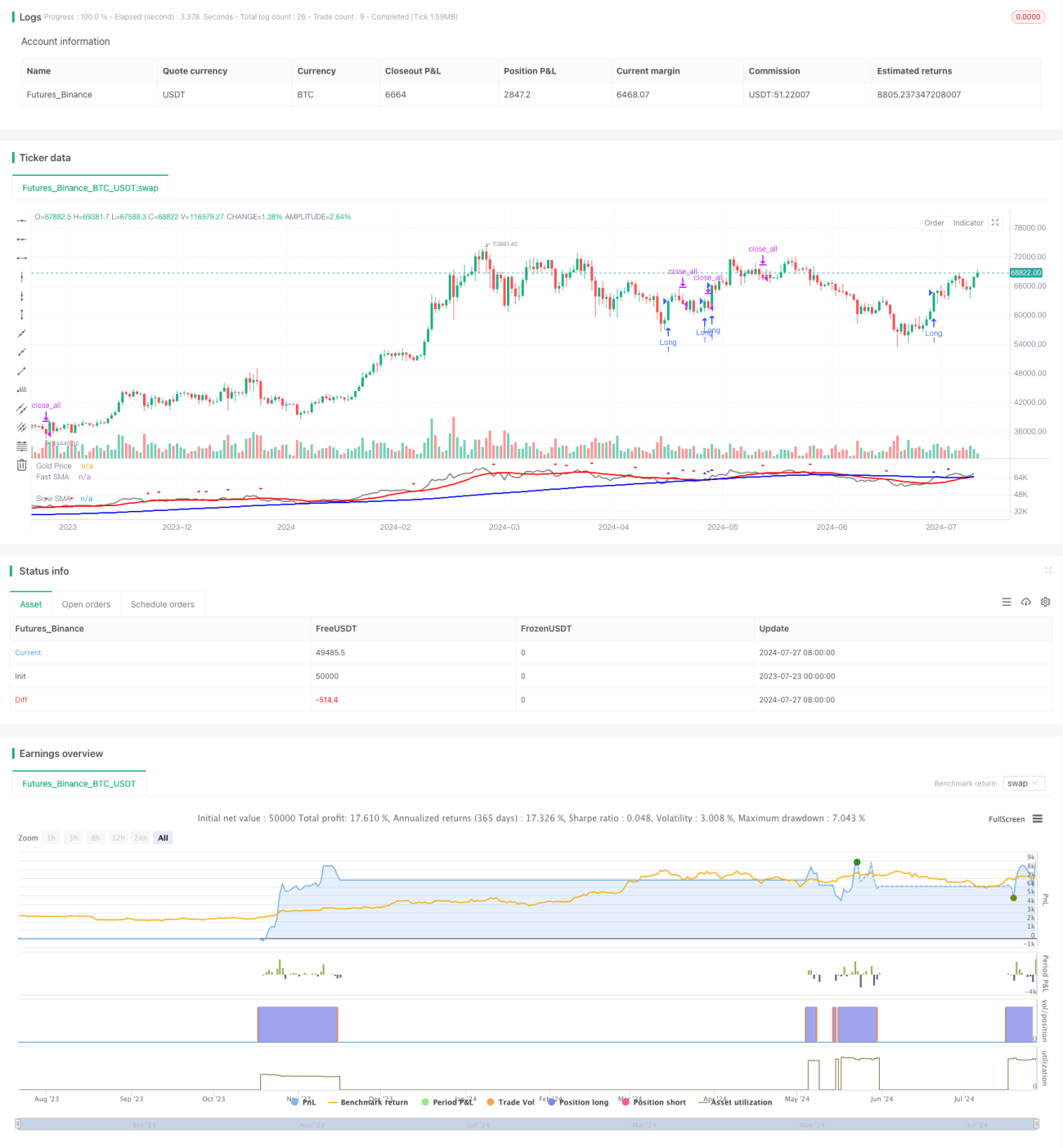

यह रणनीति एक दोहरी मूविंग एवरेज क्रॉसओवर और माध्य प्रतिगमन सिद्धांत पर आधारित ट्रेडिंग सिस्टम है, जिसमें गतिशील जोखिम नियंत्रण तंत्र शामिल है। यह रणनीति तेज़ और धीमी साधारण मूविंग एवरेज (SMA) के क्रॉसओवर का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, साथ ही औसत वास्तविक रेंज (ATR) संकेतक का उपयोग करके गतिशील स्टॉप-लॉस सेट करती है, प्रत्येक ट्रेड के जोखिम पर सटीक नियंत्रण प्राप्त करती है। इस दृष्टिकोण का उद्देश्य बाजार की प्रवृत्ति को पकड़ना है, जबकि बाजार में उलटफेर होने पर समय पर बाहर निकलना, आय और जोखिम में संतुलन बनाना है।

रणनीति सिद्धांत

-

सिग्नल उत्पादन:

- दो अलग-अलग अवधियों के साधारण मूविंग एवरेज (SMA) का उपयोग: तेज़ SMA (14 अवधि) और धीमी SMA (100 अवधि)।

- जब कीमत धीमी SMA को ऊपर की ओर पार करती है, तो खरीद सिग्नल ट्रिगर होता है।

- जब कीमत तेज़ SMA को नीचे की ओर पार करती है, तो बेचने का सिग्नल ट्रिगर होता है।

-

जोखिम नियंत्रण:

- गतिशील स्टॉप-लॉस स्तर की गणना के लिए 10-अवधि के ATR का उपयोग।

- स्टॉप-लॉस प्रवेश मूल्य से ATR घटाकर जोखिम प्रतिशत (डिफ़ॉल्ट 2%) गुणा करके सेट किया जाता है।

-

ट्रेड निष्पादन:

- खरीद सिग्नल आने पर बाजार मूल्य पर लॉन्ग पोजीशन खोलें, साथ ही गतिशील स्टॉप-लॉस सेट करें।

- बेचने के सिग्नल आने पर सभी पोजीशन बंद करें।

-

विज़ुअलाइज़ेशन:

- चार्ट पर कीमत, तेज़ SMA और धीमी SMA प्लॉट करें।

- खरीद और बेचने के सिग्नल को त्रिकोण चिह्नों से चिह्नित करें।

रणनीति के लाभ

-

प्रवृत्ति अनुसरण और माध्य प्रतिगमन का संयोजन: दोहरी मूविंग एवरेज प्रणाली का उपयोग करके, रणनीति दीर्घकालिक प्रवृत्ति को पकड़ने के साथ-साथ अल्पकालिक मूल्य उतार-चढ़ाव पर प्रतिक्रिया करने में सक्षम है, जिससे प्रवृत्ति अनुसरण और माध्य प्रतिगमन का संतुलन प्राप्त होता है।

-

गतिशील जोखिम नियंत्रण: ATR आधारित गतिशील स्टॉप-लॉस का उपयोग स्टॉप-लॉस स्तर को बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने की अनुमति देता है, जो अधिक सटीक जोखिम प्रबंधन प्रदान करता है।

-

सरल और प्रभावी: रणनीति का तर्क स्पष्ट है, समझने और लागू करने में आसान है, फिर भी विभिन्न बाजार स्थितियों से निपटने के लिए पर्याप्त जटिलता शामिल है।

-

विज़ुअलाइज़ेशन समर्थन: चार्ट पर ट्रेडिंग सिग्नल और मूविंग एवरेज को दृश्य रूप से प्रदर्शित करके, यह ट्रेडर को रणनीति के प्रदर्शन को बेहतर ढंग से समझने और मूल्यांकन करने में मदद करता है।

-

पैरामीटर समायोज्य: उपयोगकर्ता अपने व्यक्तिगत जोखिम प्राथमिकताओं और बाजार विशेषताओं के अनुसार मूविंग एवरेज अवधि और जोखिम प्रतिशत जैसे प्रमुख मापदंडों को समायोजित कर सकता है।

रणनीति जोखिम

-

झूठे ब्रेकआउट का जोखिम: साइडवे मार्केट में, कीमत बार-बार मूविंग एवरेज को पार कर सकती है, जिससे बहुत अधिक झूठे सिग्नल और अनावश्यक ट्रेड हो सकते हैं।

-

विलंबता: मूविंग एवरेज के उपयोग के कारण, रणनीति प्रवृत्ति मोड़ बिंदुओं पर प्रतिक्रिया करने में देरी कर सकती है, जिससे प्रवेश या निकास का समय पर्याप्त नहीं हो सकता है।

-

अत्यधिक ट्रेडिंग: उच्च अस्थिरता वाले बाजार में बहुत अधिक ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ जाती है।

-

निश्चित जोखिम प्रतिशत की सीमा: हालांकि ATR का उपयोग गतिशील रूप से स्टॉप-लॉस को समायोजित करने के लिए किया जाता है, लेकिन निश्चित जोखिम प्रतिशत सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है।

-

लाभ लक्ष्य का अभाव: रणनीति केवल मूविंग एवरेज क्रॉसओवर पर निर्भर करती है पोजीशन बंद करने के लिए, जिससे तेज प्रवृत्ति में जल्दी बाहर निकलना हो सकता है और अधिक संभावित लाभ से चूक सकता है।

रणनीति अनुकूलन दिशाएँ

-

प्रवृत्ति फ़िल्टर शामिल करना: ट्रेडिंग सिग्नल को फ़िल्टर करने के लिए दीर्घकालिक प्रवृत्ति संकेतक (जैसे 200-दिवसीय मूविंग एवरेज) जोड़ा जा सकता है, केवल मुख्य प्रवृत्ति दिशा में ट्रेड करें, झूठे ब्रेकआउट कम करें।

-

प्रवेश समय का अनुकूलन: प्रवेश सिग्नल की पुष्टि करने के लिए अन्य तकनीकी संकेतकों (जैसे RSI या MACD) के साथ संयोजन पर विचार करें, ट्रेडिंग सटीकता में सुधार करें।

-

जोखिम पैरामीटर का गतिशील समायोजन: बाजार की अस्थिरता या अन्य बाजार स्थिति संकेतकों के अनुसार जोखिम प्रतिशत को गतिशील रूप से समायोजित करें, जिससे जोखिम प्रबंधन अधिक लचीला हो।

-

लाभ लक्ष्य जोड़ें: ATR या निश्चित अनुपात के आधार पर गतिशील लाभ लक्ष्य सेट करें, तेज प्रवृत्ति में अधिक लाभ स्थान की अनुमति दें।

-

आंशिक पोजीशन बंद करने की व्यवस्था लागू करें: कुछ लाभ स्तरों पर पहुँचने पर आंशिक पोजीशन बंद करें, जिससे आंशिक लाभ को लॉक किया जा सके और शेष पोजीशन को लाभ कमाते रहने दिया जा सके।

-

मूविंग एवरेज अवधि का अनुकूलन: विभिन्न मूविंग एवरेज अवधि संयोजनों का बैकटेस्ट करके किसी विशेष बाजार के लिए अधिक उपयुक्त पैरामीटर सेटिंग ढूंढी जा सकती है।

-

वॉल्यूम फ़िल्टर शामिल करें: सिग्नल उत्पादन प्रक्रिया में वॉल्यूम संकेतक को शामिल करने पर विचार करें ताकि सिग्नल की विश्वसनीयता बढ़े।

सारांश

दोहरी मूविंग एवरेज माध्य प्रतिगमन रणनीति जोखिम नियंत्रण के साथ एक ट्रेडिंग सिस्टम है जो प्रवृत्ति अनुसरण और जोखिम प्रबंधन दोनों को संतुलित करता है। तेज़ और धीमी मूविंग एवरेज के क्रॉसओवर का उपयोग करके बाजार की गति को पकड़ना, और ATR आधारित गतिशील स्टॉप-लॉस तंत्र के साथ मिलकर, यह रणनीति प्रत्येक ट्रेड के जोखिम पर सटीक नियंत्रण प्राप्त करती है। यह दृष्टिकोण बाजार की प्रवृत्ति को पकड़ने के साथ-साथ बाजार में उलटफेर होने पर समय पर बाहर निकलने की अनुमति देता है, जो ट्रेडरों को आय और जोखिम को संतुलित करने का एक उपकरण प्रदान करता है।

हालाँकि, इस रणनीति की कुछ सीमाएँ भी हैं, जैसे झूठे ब्रेकआउट का जोखिम, सिग्नल विलंबता और संभावित अत्यधिक ट्रेडिंग। प्रवृत्ति फ़िल्टर शामिल करने, प्रवेश समय का अनुकूलन और जोखिम मापदंडों के गतिशील समायोजन जैसे तरीकों के माध्यम से रणनीति में बहुत अधिक अनुकूलन संभावना है। भविष्य के सुधार सिग्नल गुणवत्ता में सुधार, जोखिम प्रबंधन के अनुकूलन और लाभ प्रबंधन तंत्र जोड़ने पर केंद्रित हो सकते हैं।

कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग के लिए एक ठोस आधार प्रदान करती है, जिसमें अच्छी विस्तारशीलता और अनुकूलन क्षमता है। निरंतर अनुकूलन और समायोजन के माध्यम से, यह विभिन्न बाजार स्थितियों और ट्रेडिंग उपकरणों के लिए उपयुक्त एक शक्तिशाली और विश्वसनीय ट्रेडिंग सिस्टम बनने की क्षमता रखता है।

- 1