बोलिंगर बैंड मोमेंटम अनुकूलन रणनीति

सिंहावलोकन

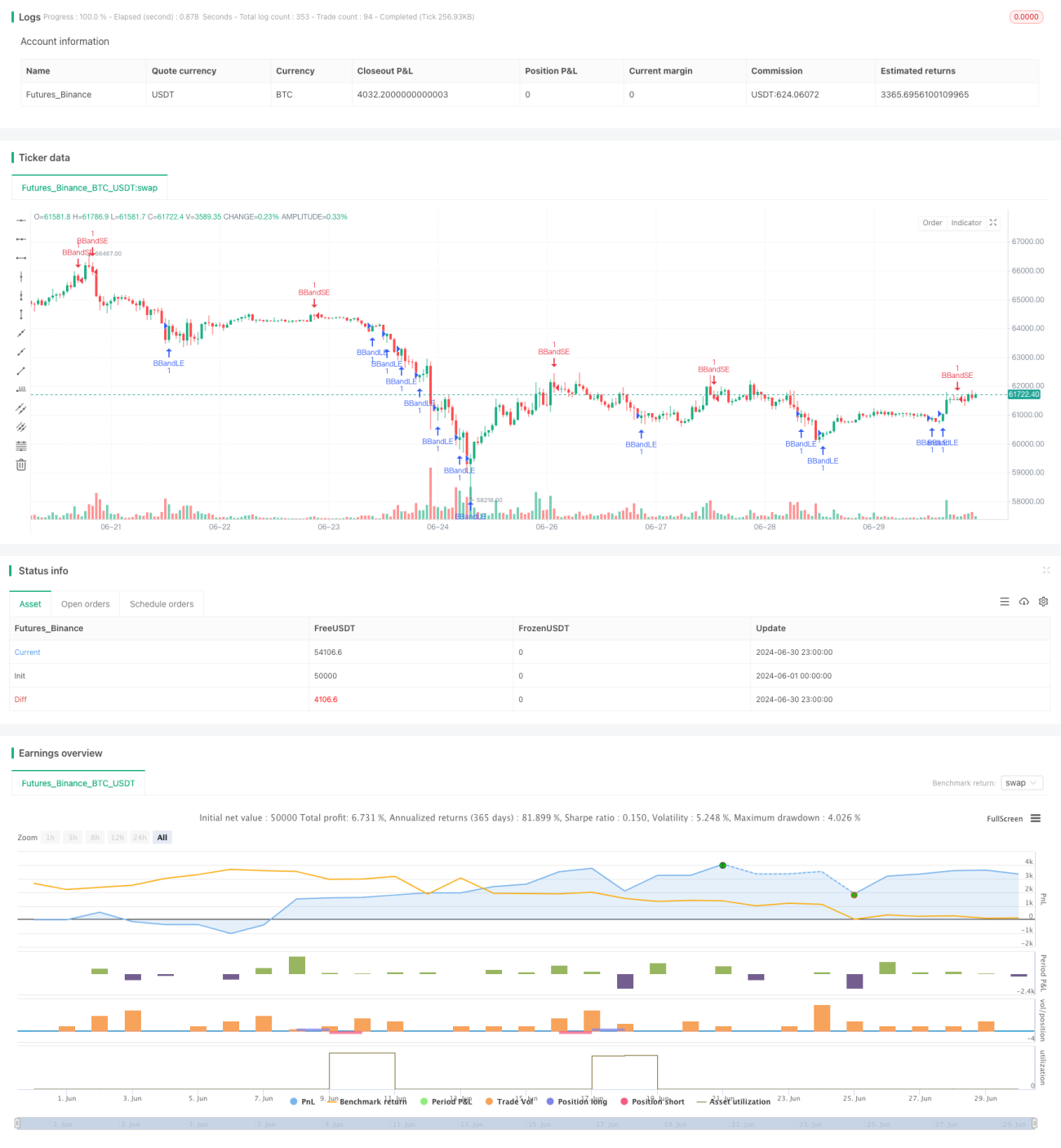

बोलिंजर बैंड मोमेंटम ऑप्टिमाइज़ेशन रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो बोलिंजर बैंड संकेतक और मोमेंटम की अवधारणा को जोड़ती है। यह रणनीति बोलिंजर बैंड के ऊपरी और निचले बैंड को बाजार की अस्थिरता के संदर्भ के रूप में उपयोग करती है, साथ ही एंट्री और एग्जिट के समय को अनुकूलित करने के लिए मूविंग एवरेज और ATR संकेतकों को शामिल करती है। इसका उद्देश्य बाजार में अल्पकालिक ट्रेंड रिवर्सल और मोमेंटम परिवर्तनों को पकड़ना है, और सटीक एंट्री-एग्जिट सिग्नल के माध्यम से संभावित ट्रेडिंग अवसर प्राप्त करना है।

रणनीति का सिद्धांत

-

बोलिंजर बैंड सेटिंग: रणनीति 20-अवधि के साधारण मूविंग एवरेज (SMA) को बोलिंजर बैंड के मध्य बैंड के रूप में उपयोग करती है, जिसमें मानक विचलन गुणक 2.0 है। इस सेटिंग को विभिन्न बाजारों और समय-सीमाओं के अनुसार समायोजित किया जा सकता है।

-

एंट्री सिग्नल:

- खरीद सिग्नल: जब कीमत नीचे से ऊपर की ओर बोलिंजर बैंड के निचले बैंड को पार करती है तब ट्रिगर होता है।

- बिक्री सिग्नल: जब कीमत ऊपर से नीचे की ओर बोलिंजर बैंड के ऊपरी बैंड को पार करती है तब ट्रिगर होता है।

-

जोखिम प्रबंधन:

- OCA (One-Cancels-All) ऑर्डर समूह का उपयोग करके ट्रेडों का प्रबंधन किया जाता है, ताकि एक दिशा में केवल एक सक्रिय ट्रेड हो।

- एंट्री ऑर्डर स्टॉप ऑर्डर का उपयोग करते हैं; खरीदते समय निचले बैंड पर स्टॉप, बेचते समय ऊपरी बैंड पर स्टॉप।

-

एग्जिट रणनीति:

- ATR (Average True Range) पर आधारित गतिशील स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग।

- ATR अवधि 14 पर सेट की जाती है, जिसका उपयोग स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना के लिए किया जाता है।

-

पोजीशन प्रबंधन: रणनीति सिग्नल ट्रिगर होने पर पोजीशन खोलती है, और विपरीत सिग्नल आने या स्टॉप-लॉस/टेक-प्रॉफिट स्तर पर पहुंचने पर पोजीशन बंद करती है।

रणनीति के लाभ

-

गतिशील अनुकूलनशीलता: बोलिंजर बैंड बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होते हैं, जिससे रणनीति अच्छी अनुकूलनशीलता प्रदान करती है।

-

ट्रेंड कैप्चर: बोलिंजर बैंड ब्रेकआउट सिग्नल के माध्यम से, रणनीति अल्पकालिक ट्रेंड की शुरुआत को प्रभावी ढंग से पकड़ सकती है।

-

जोखिम नियंत्रण: OCA ऑर्डर और ATR स्टॉप-लॉस का उपयोग करके बहु-स्तरीय जोखिम प्रबंधन तंत्र प्रदान करता है।

-

लचीलापन: रणनीति के मापदंडों को विभिन्न बाजारों और समय-सीमाओं के अनुसार अनुकूलित और समायोजित किया जा सकता है।

-

स्वचालन की क्षमता: रणनीति का तर्क स्पष्ट है, जिसे विभिन्न ट्रेडिंग प्लेटफार्मों पर आसानी से स्वचालित किया जा सकता है।

रणनीति के जोखिम

-

झूठा ब्रेकआउट: साइडवे बाजारों में, बार-बार झूठे ब्रेकआउट सिग्नल आ सकते हैं, जिससे अत्यधिक ट्रेडिंग हो सकती है।

-

स्लिपेज जोखिम: तेज बाजारों में, स्टॉप ऑर्डर अपेक्षित मूल्य पर निष्पादित नहीं हो सकता है, जिससे वास्तविक नुकसान बढ़ सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन SMA की लंबाई और मानक विचलन गुणक जैसे मापदंडों में बदलाव के प्रति संवेदनशील है।

-

ट्रेंड पर निर्भरता: स्पष्ट ट्रेंड के बिना बाजारों में, रणनीति खराब प्रदर्शन कर सकती है।

-

अत्यधिक अनुकूलन: ऐतिहासिक डेटा के लिए ओवरफिटिंग का जोखिम होता है, जिससे भविष्य में खराब प्रदर्शन हो सकता है।

रणनीति अनुकूलन की दिशा

-

ट्रेंड फिल्टर शामिल करें: दीर्घकालिक मूविंग एवरेज या ADX संकेतक जोड़ें ताकि केवल मजबूत ट्रेंड बाजारों में ही व्यापार किया जाए।

-

एंट्री टाइमिंग को अनुकूलित करें: RSI या स्टोकास्टिक संकेतकों को शामिल करने पर विचार करें ताकि बोलिंजर बैंड ब्रेकआउट के आधार पर मोमेंटम की और पुष्टि हो सके।

-

गतिशील पैरामीटर समायोजन: बोलिंजर बैंड मापदंडों का अनुकूली कार्यान्वयन, जैसे बाजार की अस्थिरता के अनुसार मानक विचलन गुणक को गतिशील रूप से समायोजित करना।

-

एग्जिट रणनीति में सुधार: ट्रेलिंग स्टॉप या मूल्य व्यवहार-आधारित एग्जिट नियमों का उपयोग करने पर विचार करें ताकि लाभ को बेहतर ढंग से लॉक किया जा सके।

-

ट्रेडिंग वॉल्यूम फिल्टर जोड़ें: कम ट्रेडिंग वॉल्यूम के समय ट्रेडिंग से बचने से झूठे ब्रेकआउट का जोखिम कम हो सकता है।

-

मल्टी-टाइमफ्रेम विश्लेषण: लंबी समय-सीमा के बाजार संरचना विश्लेषण को शामिल करने से ट्रेडों की सफलता दर बढ़ सकती है।

सारांश

बोलिंजर बैंड मोमेंटम ऑप्टिमाइज़ेशन रणनीति एक मात्रात्मक ट्रेडिंग दृष्टिकोण है जो तकनीकी विश्लेषण और सांख्यिकीय सिद्धांतों को जोड़ती है। बोलिंजर बैंड की गतिशील विशेषताओं और ATR की अस्थिरता माप के माध्यम से, यह रणनीति बाजार में अल्पकालिक रिवर्सल और मोमेंटम परिवर्तनों को पकड़ने का प्रयास करती है। हालाँकि रणनीति आशाजनक क्षमता दिखाती है, फिर भी ट्रेडर्स को बाजार की स्थितियों पर बारीकी से नजर रखने और वास्तविक ट्रेडिंग प्रदर्शन के आधार पर मापदंडों और नियमों को लगातार अनुकूलित करने की आवश्यकता है। निरंतर बैकटेस्टिंग और फॉरवर्ड वैलिडेशन के साथ-साथ सख्त जोखिम प्रबंधन के माध्यम से, यह रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन प्राप्त कर सकती है। हालाँकि, ट्रेडर्स को हमेशा याद रखना चाहिए कि कोई सही रणनीति नहीं है, और निरंतर सीखना और अनुकूलन ही मात्रात्मक ट्रेडिंग में सफलता की कुंजी है।

- 1