AlphaTrend और KAMA के संयोजन से अनुकूली प्रवृत्ति ट्रैकिंग और जोखिम प्रबंधन रणनीति

अवलोकन

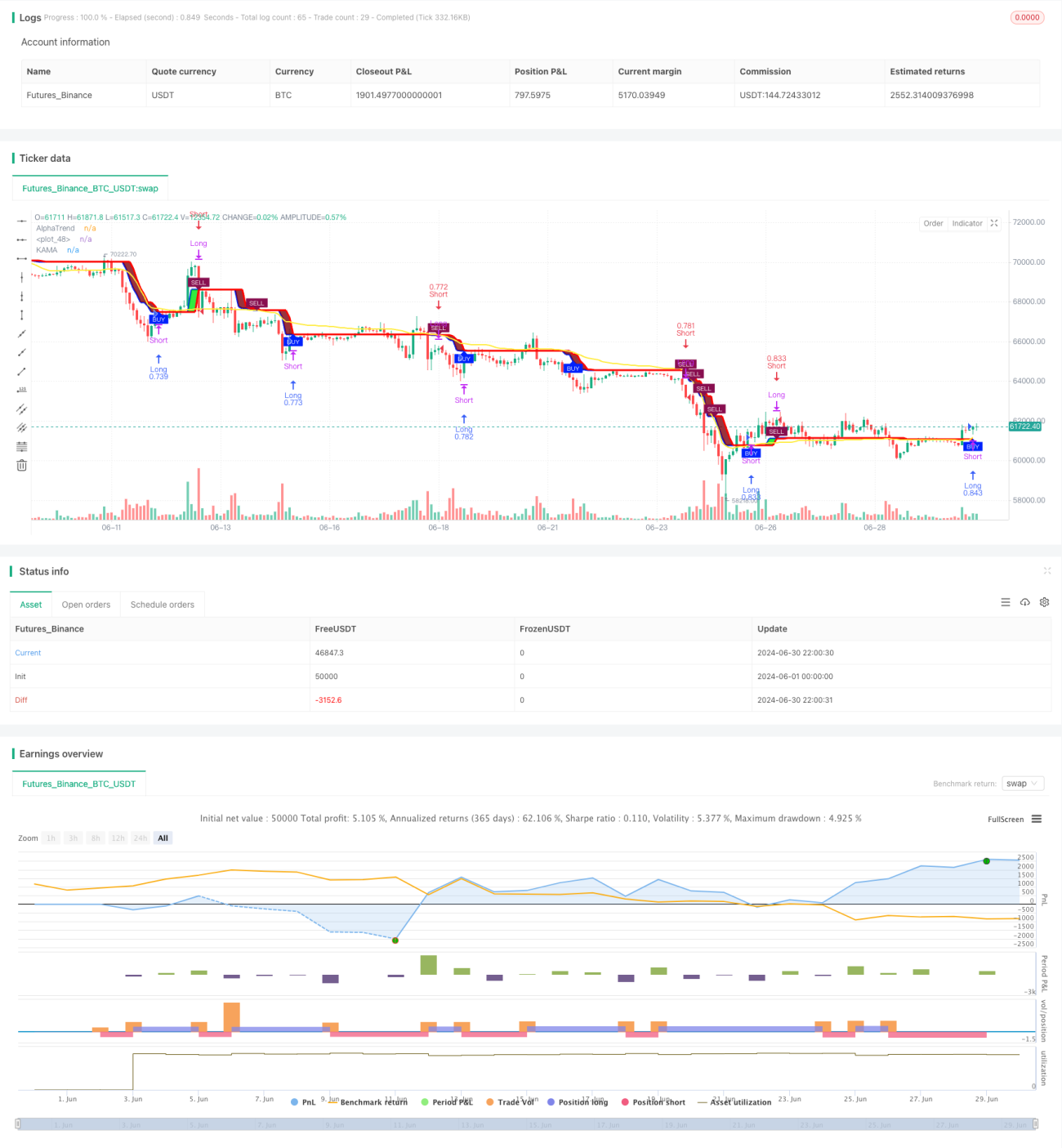

यह रणनीति AlphaTrend संकेतक और कॉफ़मैन एडेप्टिव मूविंग एवरेज (KAMA) पर आधारित एक ट्रेंड फॉलोइंग सिस्टम है, जिसमें जोखिम प्रबंधन कार्यक्षमताएँ भी शामिल हैं। इस रणनीति का उद्देश्य बाजार के रुझानों को पकड़ना और साथ ही आंशिक लाभ-बुकिंग के माध्यम से जोखिम का प्रबंधन करना है। रणनीति का मूल AlphaTrend संकेतक का उपयोग करके समग्र प्रवृत्ति दिशा की पहचान करना है, जबकि KAMA का उपयोग अधिक सटीक प्रवेश और निकास संकेत उत्पन्न करने के लिए किया जाता है। इसके अतिरिक्त, रणनीति में एक प्रतिशत-आधारित आंशिक लाभ-बुकिंग तंत्र शामिल है, जो एक विशिष्ट लाभ लक्ष्य प्राप्त करने पर आंशिक लाभ को लॉक करने में मदद करता है।

रणनीति सिद्धांत

-

AlphaTrend संकेतक गणना:

- औसत ट्रू रेंज (ATR) का उपयोग करके ऊपरी और निचले चैनलों की गणना की जाती है।

- बाजार मनी फ्लो इंडेक्स (MFI) या सापेक्ष शक्ति सूचकांक (RSI) के मान के आधार पर प्रवृत्ति की दिशा निर्धारित की जाती है।

-

KAMA गणना:

- कॉफ़मैन एडेप्टिव मूविंग एवरेज का उपयोग किया जाता है, जो बाजार की अस्थिरता के अनुसार अपनी संवेदनशीलता को गतिशील रूप से समायोजित करता है।

-

ट्रेडिंग सिग्नल जनरेशन:

- खरीद संकेत: जब KAMA लाइन AlphaTrend लाइन को ऊपर से क्रॉस करती है, तो ट्रिगर होता है।

- बिक्री संकेत: जब KAMA लाइन AlphaTrend लाइन को नीचे से क्रॉस करती है, तो ट्रिगर होता है।

-

जोखिम प्रबंधन:

- आंशिक लाभ-बुकिंग तंत्र लागू किया गया है, जो पूर्व निर्धारित लाभ प्रतिशत प्राप्त करने पर आधी पोजीशन को बंद कर देता है।

-

पोजीशन प्रबंधन:

- खाता इक्विटी प्रतिशत पद्धति का उपयोग करके पोजीशन प्रबंधन किया जाता है, जो पूंजी उपयोग में लचीलापन सुनिश्चित करता है।

रणनीति लाभ

- प्रवृत्ति अनुकूलनशीलता: AlphaTrend और KAMA के संयोजन से विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूलन।

- उच्च संकेत विश्वसनीयता: बहु-शर्त पुष्टि के माध्यम से ट्रेडिंग सिग्नलों की विश्वसनीयता में वृद्धि।

- संपूर्ण जोखिम प्रबंधन: आंशिक लाभ-बुकिंग तंत्र अस्थिर बाजारों में लाभ को लॉक करने में सहायक।

- लचीला पोजीशन प्रबंधन: खाता इक्विटी पर आधारित पोजीशन प्रबंधन विभिन्न पूंजी आकारों के अनुकूल होता है।

- अच्छा विज़ुअलाइज़ेशन: रणनीति एक स्पष्ट ग्राफिकल इंटरफ़ेस प्रदान करती है, जिससे विश्लेषण और निगरानी आसान होती है।

रणनीति जोखिम

- झूठे ब्रेकआउट का जोखिम: साइडवे बाजारों में बार-बार झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं।

- अंतराल (Lagginess): ट्रेंड फॉलोइंग रणनीति होने के कारण, प्रवृत्ति के शुरुआती उलटफेर पर प्रतिक्रिया धीमी हो सकती है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स के प्रति संवेदनशील हो सकता है।

- ड्रॉडाउन जोखिम: मजबूत ट्रेंड बाजारों में, आंशिक लाभ-बुकिंग बड़े मूवमेंट को मिस करने का कारण बन सकती है।

- बाजार अनुकूलन क्षमता: रणनीति कुछ विशिष्ट बाजार स्थितियों में खराब प्रदर्शन कर सकती है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन:

- AlphaTrend और KAMA मापदंडों का अनुकूली समायोजन लागू करना, ताकि विभिन्न बाजार वातावरणों के अनुकूल हो सके।

- कारण: विभिन्न बाजार चक्रों में रणनीति की अनुकूलन क्षमता में सुधार।

-

बहु-समय-सीमा विश्लेषण:

- सिग्नल विश्वसनीयता बढ़ाने के लिए बहु-समय-सीमा पुष्टि तंत्र शामिल करना।

- कारण: झूठे ब्रेकआउट को कम करना और ट्रेड सफलता दर में वृद्धि।

-

अस्थिरता फ़िल्टर:

- ATR-आधारित अस्थिरता फ़िल्टर जोड़ना, कम अस्थिरता वातावरण में ट्रेडों को कम करना।

- कारण: साइडवे बाजारों में अत्यधिक ट्रेडिंग से बचना।

-

स्मार्ट स्टॉप-लॉस:

- ATR-आधारित गतिशील स्टॉप-लॉस लागू करना, जोखिम प्रबंधन में लचीलापन बढ़ाना।

- कारण: बाजार की अस्थिरता के अनुसार बेहतर अनुकूलन और लाभ सुरक्षा।

-

बाजार स्थिति वर्गीकरण:

- बाजार की स्थिति वर्गीकरण तंत्र शामिल करना, विभिन्न बाजार स्थितियों में अलग-अलग ट्रेडिंग रणनीतियाँ अपनाना।

- कारण: विभिन्न बाजार वातावरणों में रणनीति के प्रदर्शन में सुधार।

सारांश

AlphaTrend और KAMA का संयुक्त अनुकूली ट्रेंड फॉलोइंग और जोखिम प्रबंधन रणनीति एक व्यापक और शक्तिशाली ट्रेडिंग सिस्टम है। यह AlphaTrend संकेतक और KAMA की ताकतों को जोड़कर बाजार के रुझानों का सटीक आकलन करता है। रणनीति का जोखिम प्रबंधन तंत्र, विशेष रूप से आंशिक लाभ-बुकिंग सुविधा, निवेशकों को अस्थिर बाजारों में लाभ सुरक्षित करने का एक प्रभावी उपकरण प्रदान करती है। हालाँकि इसमें कुछ अंतर्निहित जोखिम हैं, जैसे झूठे ब्रेकआउट और पैरामीटर संवेदनशीलता, निरंतर अनुकूलन और समायोजन के माध्यम से इस रणनीति में एक विश्वसनीय ट्रेडिंग सिस्टम बनने की क्षमता है। भविष्य में अनुकूलन की दिशाएँ, जैसे गतिशील पैरामीटर समायोजन और बहु-समय-सीमा विश्लेषण, रणनीति की अनुकूलन क्षमता और मजबूती को और बढ़ाएँगी। कुल मिलाकर, यह एक गहन अध्ययन और अभ्यास के योग्य रणनीति है, विशेष रूप से उन व्यापारियों के लिए जो ट्रेंड फॉलोइंग और जोखिम प्रबंधन के बीच संतुलन चाहते हैं।

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('AlphaTrend with KAMA and Risk Management', shorttitle='AT+KAMA+RM', overlay=true, format=format.price, precision=2, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// AlphaTrend Inputs- 1