बहु-स्तरीय अति-क्रय अति-विक्रय दोलन खरीद रणनीति

अवलोकन

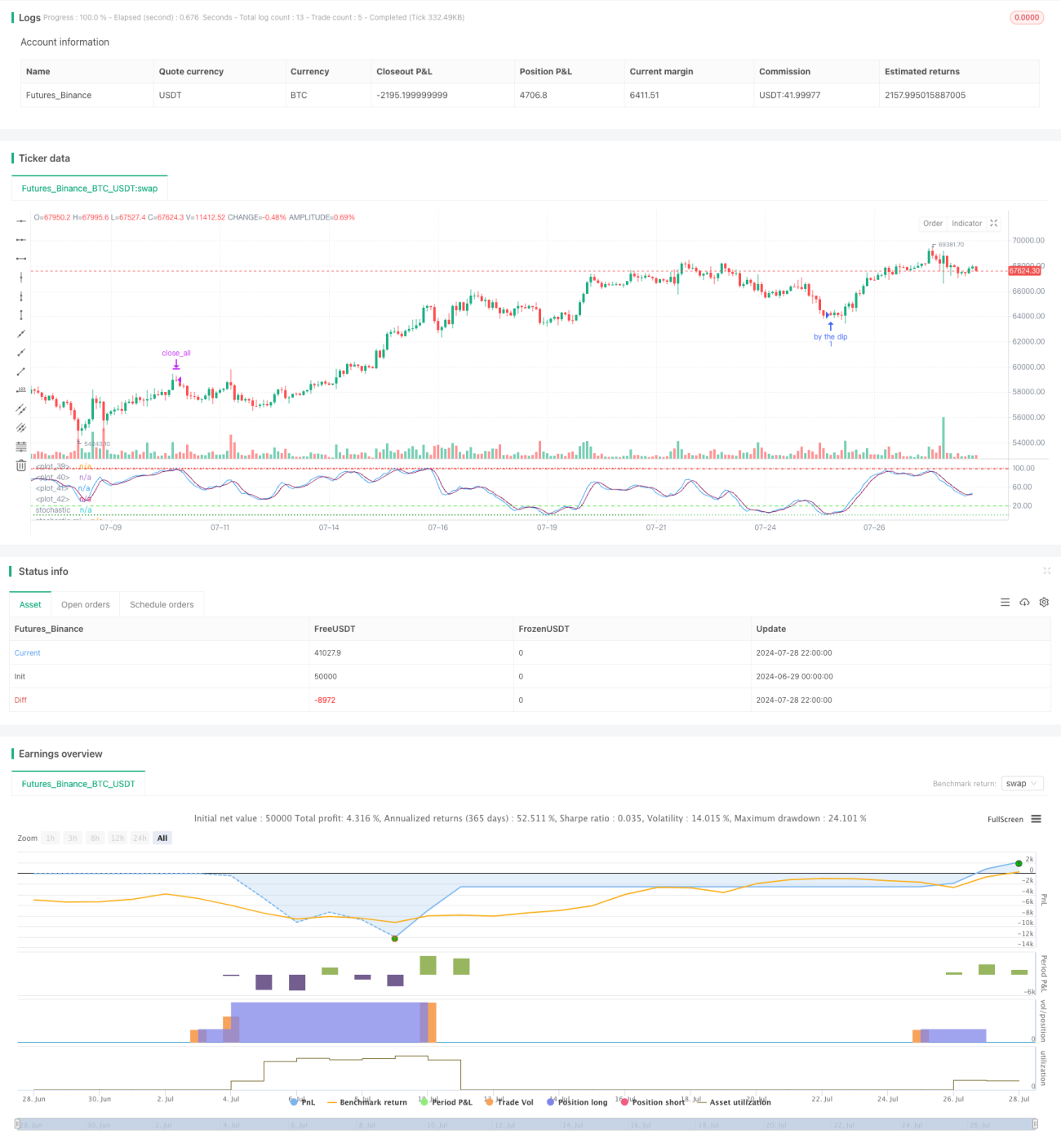

मल्टी-लेयर ओवरबॉट/ओवरसोल्ड ऑस्किलेशन बाय स्ट्रैटेजी एक दीर्घकालिक ट्रेडिंग रणनीति है जो विशेष रूप से बुल मार्केट के लिए डिज़ाइन की गई है। यह रणनीति स्टोकेस्टिक इंडिकेटर और स्टोकेस्टिक RSI के संयोजन का उपयोग करके बाजार में सुधार के दौरान सर्वोत्तम खरीदारी के अवसरों की तलाश करती है। रणनीति में तीन-स्तरीय पिरामिड पोजीशन एडिंग विधि का उपयोग किया गया है, जो डॉलर कॉस्ट एवरेजिंग (DCA) के प्रभाव का अनुकरण करती है, ताकि बाजार में सुधार से उत्पन्न निवेश के अवसरों को पकड़ा जा सके।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत ओवरसोल्ड क्षेत्रों में खरीदारी के संकेतों को पहचानकर "नीचे खरीदना" (buy the dip) है। विशेष रूप से:

- लंबी अवधि (66) वाले स्टोकेस्टिक इंडिकेटर (K) और स्टोकेस्टिक RSI इंडिकेटर (Kr) का उपयोग करना।

- बुल मार्केट के अनुकूल ओवरसोल्ड लाइन (20) और ओवरबॉट लाइन (99) को ऊपर की ओर सेट करना।

- जब K और Kr दोनों एक साथ ओवरसोल्ड लाइन (20) से नीचे आते हैं, तो रणनीति खरीदारी के अवसरों की तलाश शुरू करती है।

- उपरोक्त शर्त पूरी होने पर, जैसे ही Kr लाइन D लाइन को ऊपर से पार करती है, खरीदारी का संकेत ट्रिगर होता है।

- 3-स्तरीय पिरामिड पोजीशन एडिंग का उपयोग करते हुए, प्रत्येक बार खाते के कुल मूल्य का 20% निवेश किया जाता है।

- जब Kr लाइन ओवरबॉट लाइन (99) तक पहुँचती है या उससे ऊपर जाती है, तो सभी पोजीशन को बंद करके लाभ बुक किया जाता है।

रणनीति में कोई स्टॉप लॉस नहीं है, जो बुल मार्केट की प्रवृत्ति में दृढ़ विश्वास को दर्शाता है।

रणनीति के लाभ

- प्रवृत्ति के अनुरूप: विशेष रूप से बुल मार्केट के लिए डिज़ाइन की गई, यह उभरती प्रवृत्ति में सुधार के अवसरों का पूरा लाभ उठाती है।

- बहु-पुष्टि: दो संकेतकों का संयोजन एंट्री सिग्नल की विश्वसनीयता को बढ़ाता है।

- लचीला पोजीशन एडिंग: तीन-स्तरीय पिरामिड विधि औसत लागत को कम करती है और जोखिम को नियंत्रित करती है।

- स्व-अनुकूलनशीलता: पैरामीटर समायोजन के माध्यम से विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है।

- सरल और सहज: रणनीति का तर्क स्पष्ट है, समझने और निष्पादित करने में आसान है।

- ऑटोमेशन के अनुकूल: कोड सरल है, स्वचालित ट्रेडिंग को लागू करना आसान है।

रणनीति के जोखिम

-

फॉल्स ब्रेकआउट का जोखिम: साइडवेज़ बाजार में बार-बार झूठे संकेत ट्रिगर हो सकते हैं।

समाधान: अतिरिक्त प्रवृत्ति पुष्टि संकेतक जैसे मूविंग एवरेज शामिल करें। -

अत्यधिक पोजीशन एडिंग का जोखिम: लगातार गिरावट से अत्यधिक होल्डिंग हो सकती है।

समाधान: अधिकतम पोजीशन सीमा निर्धारित करें या पोजीशन एडिंग अनुपात को गतिशील रूप से समायोजित करें। -

रिबाउंड छूटने का जोखिम: सख्त एंट्री शर्तें तेजी से रिबाउंड को मिस कर सकती हैं।

समाधान: अधिक संवेदनशील अल्पकालिक संकेतकों को सहायक के रूप में जोड़ने पर विचार करें। -

स्टॉप लॉस तंत्र की कमी: तीव्र सुधार में बड़े नुकसान का सामना करना पड़ सकता है।

समाधान: अस्थिरता-आधारित गतिशील स्टॉप लॉस तंत्र शामिल करें। -

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग पर अत्यधिक निर्भर हो सकता है।

समाधान: व्यापक पैरामीटर ऑप्टिमाइजेशन और बैकटेस्टिंग करें।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार स्टोकेस्टिक और RSI की अवधि को स्वचालित रूप से समायोजित करें।

कारण: विभिन्न बाजार स्थितियों के लिए रणनीति की अनुकूलनशीलता में सुधार करना। -

प्रवृत्ति फिल्टर शामिल करना: प्रवृत्ति की पुष्टि के लिए दीर्घकालिक मूविंग एवरेज जोड़ें।

कारण: साइडवेज़ बाजार में झूठे संकेतों को कम करना और एंट्री गुणवत्ता में सुधार करना। -

गतिशील पोजीशन एडिंग लागू करना: बाजार की अस्थिरता और खाते के लाभ-हानि के आधार पर प्रत्येक एडिंग के अनुपात को समायोजित करें।

कारण: जोखिम को बेहतर ढंग से नियंत्रित करना और पूंजी दक्षता में सुधार करना। -

लाभ बुकिंग तंत्र जोड़ना: जब Kr ओवरबॉट क्षेत्र में पहुँचता है, तो सभी पोजीशन को एक साथ बंद करने के बजाय चरणबद्ध तरीके से कम करें।

कारण: बड़ी प्रवृत्ति को न चूकना और दीर्घकालिक रिटर्न में सुधार करना। -

बाजार भावना संकेतकों को शामिल करना: जैसे VIX या फंड फ्लो इंडिकेटर, एंट्री टाइमिंग को अनुकूलित करने के लिए।

कारण: बाजार के मैक्रो वातावरण के प्रति रणनीति की संवेदनशीलता में सुधार करना।

निष्कर्ष

मल्टी-लेयर ओवरबॉट/ओवरसोल्ड ऑस्किलेशन बाय स्ट्रैटेजी एक सुविचारित बुल मार्केट ट्रेडिंग सिस्टम है, जो स्टोकेस्टिक और स्टोकेस्टिक RSI संकेतकों को जोड़कर बाजार में सुधार के दौरान खरीदारी के अवसरों को प्रभावी ढंग से पकड़ती है। इसका तीन-स्तरीय पिरामिड पोजीशन एडिंग न केवल DCA रणनीति के लाभों का अनुकरण करता है, बल्कि अधिक लचीला पोजीशन प्रबंधन भी प्रदान करता है। हालांकि रणनीति डिजाइन में आशावादी है, उचित जोखिम प्रबंधन और निरंतर अनुकूलन के साथ, यह एक स्थिर दीर्घकालिक निवेश उपकरण बनने की क्षमता रखती है। भविष्य के अनुकूलन की दिशा में रणनीति की स्व-अनुकूलनशीलता और जोखिम नियंत्रण क्षमता को बेहतर बनाने पर ध्यान केंद्रित किया जाना चाहिए, ताकि विभिन्न बाजार स्थितियों का सामना किया जा सके। कुल मिलाकर, यह एक संभावित ट्रेडिंग रणनीति है जो आगे के अध्ययन और सुधार के योग्य है।

- 1