गैन कोण पर आधारित गतिशील प्रवृत्ति अनुवर्तन व्यापार रणनीति

अवलोकन

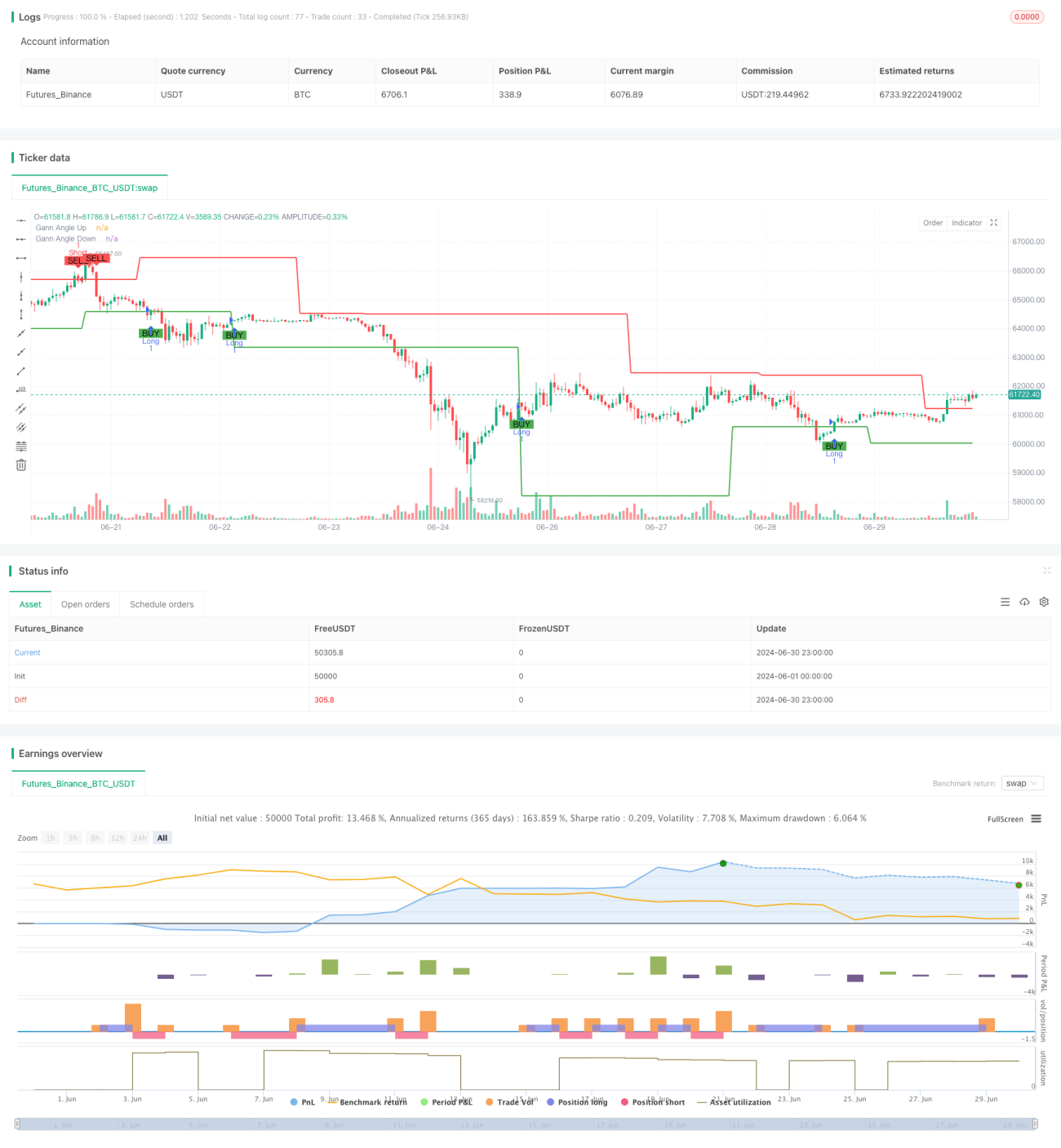

गन एंगल पर आधारित डायनेमिक ट्रेंड फॉलोइंग ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग विधि है जो गन थ्योरी और स्विंग हाई-लो पॉइंट्स को जोड़ती है। यह रणनीति बाजार की प्रवृत्ति (ट्रेंड) की पहचान करने के लिए गन एंगल का उपयोग करती है और जब कीमत इन एंगल लाइनों को तोड़ती है तो ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति का मूल गन एंगल लाइनों को गतिशील रूप से समायोजित करना है ताकि वे विभिन्न बाजार स्थितियों में मूल्य आंदोलनों के अनुकूल हो सकें। स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करके, रणनीति प्रभावी ढंग से जोखिम का प्रबंधन भी कर सकती है और समग्र ट्रेडिंग प्रदर्शन में सुधार कर सकती है।

रणनीति सिद्धांत

-

स्विंग हाई-लो पॉइंट पहचान: रणनीति स्विंग हाई और लो पॉइंट्स की पहचान करने के लिए एक उपयोगकर्ता-परिभाषित अवधि (डिफ़ॉल्ट 14) का उपयोग करती है। ये बिंदु गन एंगल लाइनों को चित्रित करने का आधार हैं।

-

गन एंगल लाइन गणना: पहचाने गए स्विंग हाई और लो पॉइंट्स के आधार पर, रणनीति क्रमशः ऊपर की ओर और नीचे की ओर गन एंगल लाइनों की गणना करती है। कोण उपयोगकर्ता द्वारा अनुकूलित किया जा सकता है, डिफ़ॉल्ट 45 डिग्री है।

-

ट्रेडिंग सिग्नल उत्पादन:

- जब कीमत ऊपर की ओर बढ़ने वाली गन एंगल लाइन को तोड़ती है, तो लॉन्ग (खरीद) सिग्नल ट्रिगर होता है।

- जब कीमत नीचे की ओर बढ़ने वाली गन एंगल लाइन को तोड़ती है, तो शॉर्ट (बेच) सिग्नल ट्रिगर होता है।

-

जोखिम प्रबंधन: रणनीति में प्रति ट्रेड जोखिम जोखिम को नियंत्रित करने के लिए अनुकूलन योग्य स्टॉप-लॉस और टेक-प्रॉफिट स्तर शामिल हैं।

रणनीति के लाभ

-

गतिशील अनुकूलनशीलता: गन एंगल लाइनों के शुरुआती बिंदु को लगातार समायोजित करके, रणनीति विभिन्न बाजार स्थितियों और मूल्य में उतार-चढ़ाव के अनुकूल हो सकती है।

-

ट्रेंड फॉलोइंग: रणनीति मूलतः एक ट्रेंड फॉलोइंग सिस्टम है, जो बड़े रुझानों से महत्वपूर्ण लाभ प्राप्त करने में मदद करती है।

-

जोखिम प्रबंधन: अंतर्निहित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोखिम को नियंत्रित करने और एकल ट्रेड से अत्यधिक नुकसान को रोकने में मदद करते हैं।

-

विज़ुअलाइज़ेशन: रणनीति चार्ट पर गन एंगल लाइनों और ट्रेडिंग सिग्नल को स्पष्ट रूप से प्रदर्शित करती है, जिससे ट्रेडर के लिए बाजार संरचना और रणनीति तर्क को समझना आसान हो जाता है।

-

लचीलापन: कई समायोज्य पैरामीटर (जैसे कोण, अवधि लंबाई, स्टॉप-लॉस और टेक-प्रॉफिट स्तर) रणनीति को विभिन्न ट्रेडिंग इंस्ट्रूमेंट्स और टाइमफ्रेम के अनुकूल बनाने में सक्षम बनाते हैं।

रणनीति जोखिम

-

साइडवेज़/रेंज-बाउंड बाजारों का जोखिम: साइडवेज़ या रेंज-बाउंड बाजारों में, बार-बार झूठे ब्रेकआउट अत्यधिक गलत संकेत और ट्रेडिंग लागत का कारण बन सकते हैं।

-

स्लिपेज जोखिम: तेज गति वाले बाजारों में, वास्तविक निष्पादन मूल्य सिग्नल उत्पन्न होने के समय कीमत से काफी भिन्न हो सकता है।

-

अत्यधिक अनुकूलन जोखिम: ऐतिहासिक डेटा में फिट होने के लिए मापदंडों को अत्यधिक समायोजित करने से भविष्य में रणनीति का खराब प्रदर्शन हो सकता है।

-

ट्रेंड रिवर्सल जोखिम: रणनीति ट्रेंड की शुरुआत में उलटफेर होने पर नुकसान उठा सकती है।

इन जोखिमों को कम करने के लिए, निम्नलिखित पर विचार किया जा सकता है:

- साइडवेज़ बाजारों में झूठे संकेतों को कम करने के लिए अतिरिक्त फिल्टर (जैसे अस्थिरता संकेतक) शामिल करना।

- स्लिपेज को नियंत्रित करने के लिए मार्केट ऑर्डर के बजाय लिमिट ऑर्डर का उपयोग करना।

- इसकी मजबूती सुनिश्चित करने के लिए कई टाइमफ्रेम पर रणनीति के प्रदर्शन को सत्यापित करना।

- लाभ को बेहतर ढंग से सुरक्षित करने के लिए ट्रेलिंग स्टॉप जैसी स्टॉप-लॉस को स्थानांतरित करने की विधियों पर विचार करना।

रणनीति अनुकूलन दिशाएँ

-

बहु-समय सीमा विश्लेषण: उच्च टाइमफ्रेम से ट्रेंड जानकारी को एकीकृत करने से ट्रेडिंग सिग्नल की गुणवत्ता में सुधार हो सकता है।

-

गतिशील कोण समायोजन: बाजार की अस्थिरता के अनुसार गन एंगल को गतिशील रूप से समायोजित करने से रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूल हो सकती है।

-

वॉल्यूम पर विचार: वॉल्यूम को एक सहायक संकेतक के रूप में उपयोग करने से सिग्नल की विश्वसनीयता बढ़ सकती है।

-

मशीन लर्निंग ऑप्टिमाइज़ेशन: रणनीति मापदंडों को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करने से रणनीति की अनुकूलनशीलता में सुधार हो सकता है।

-

सहसंबंध फ़िल्टरिंग: एक साथ कई इंस्ट्रूमेंट्स पर ट्रेडिंग करते समय, इंस्ट्रूमेंट्स के बीच सहसंबंध पर विचार करने से प्रणालीगत जोखिम कम हो सकता है।

-

ड्रॉडाउन नियंत्रण: एक्विटी कर्व पर आधारित ड्रॉडाउन नियंत्रण तंत्र शुरू करने से बड़े ट्रेंड रिवर्सल के दौरान पूंजी की बेहतर सुरक्षा हो सकती है।

इन अनुकूलन दिशाओं का उद्देश्य रणनीति की मजबूती और लाभप्रदता में सुधार करना है, साथ ही अंतर्निहित जोखिमों को कम करना है।

सारांश

गन एंगल पर आधारित डायनेमिक ट्रेंड फॉलोइंग ट्रेडिंग रणनीति एक ट्रेडिंग सिस्टम है जो शास्त्रीय तकनीकी विश्लेषण सिद्धांत और आधुनिक मात्रात्मक विधियों को जोड़ती है। यह गतिशील रूप से समायोजित होने वाली गन एंगल लाइनों के माध्यम से बाजार की प्रवृत्ति की पहचान और अनुसरण करती है, और महत्वपूर्ण ब्रेकआउट बिंदुओं पर ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति के लाभ इसकी गतिशील अनुकूलनशीलता और अंतर्निहित जोखिम प्रबंधन तंत्र हैं, लेकिन साथ ही इसे साइडवेज़ बाजारों और अत्यधिक अनुकूलन जैसी चुनौतियों का भी सामना करना पड़ता है। बहु-समय सीमा विश्लेषण और गतिशील पैरामीटर समायोजन जैसे सुधारों के माध्यम से और अधिक अनुकूलन और परिशोधन करके, इस रणनीति में एक शक्तिशाली और लचीला ट्रेडिंग टूल बनने की क्षमता है। हालांकि, ट्रेडरों को इस रणनीति का उपयोग करते समय हमेशा सावधानी बरतनी चाहिए, इसके सिद्धांतों और जोखिमों को पूरी तरह से समझना चाहिए, और वास्तविक ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग और सिमुलेशन ट्रेडिंग करनी चाहिए।

- 1