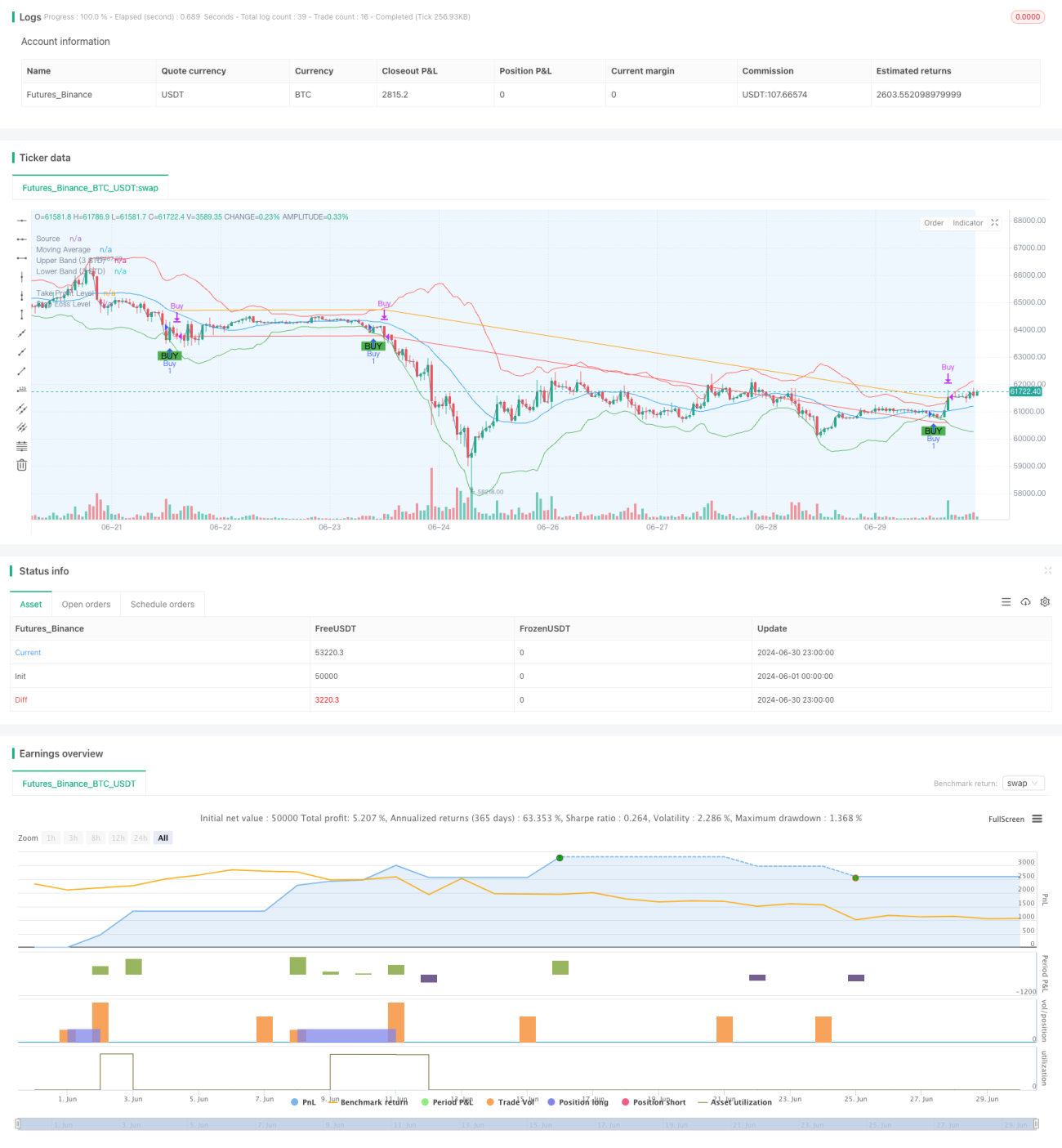

सिंहावलोकन

यह ट्रेडिंग रणनीति एक मानक विचलन ब्रेकआउट-आधारित प्रणाली है, जो मूल्य और मूविंग एवरेज के बीच संबंध तथा मानक विचलन का उपयोग करके संभावित खरीद अवसरों की पहचान करती है। यह रणनीति मुख्य रूप से निचली रेखा के ब्रेकआउट होने पर खरीद संकेतों पर ध्यान केंद्रित करती है, और लाभ-लक्ष्य तथा स्टॉप-लॉस सेट करके जोखिम का प्रबंधन करती है। रणनीति का मूल विचार मूल्य में असामान्य उतार-चढ़ाव होने पर व्यापार करना है, साथ ही मूविंग एवरेज और मानक विचलन के माध्यम से संभावित झूठे संकेतों को फ़िल्टर करना है।

रणनीति का सिद्धांत

-

मूविंग एवरेज (MA) की गणना: निर्दिष्ट अवधि के लिए सरल मूविंग एवरेज (SMA) का उपयोग करके लाइन की गणना की जाती है।

-

मानक विचलन की गणना: समान अवधि के आधार पर मूल्य का मानक विचलन निकाला जाता है।

-

ऊपरी और निचली रेखाओं का निर्माण:

- ऊपरी रेखा = MA + (मानक विचलन * गुणक)

- निचली रेखा = MA - (मानक विचलन * गुणक)

-

खरीद संकेत उत्पन्न करना: जब मूल्य नीचे से निचली रेखा को पार करता है तो खरीद संकेत ट्रिगर होता है।

-

जोखिम प्रबंधन:

- लाभ-लक्ष्य मूल्य निर्धारित करें: प्रवेश मूल्य * (1 + लाभ-लक्ष्य प्रतिशत)

- स्टॉप-लॉस मूल्य निर्धारित करें: प्रवेश मूल्य * (1 - स्टॉप-लॉस प्रतिशत)

-

बैकटेस्टिंग समय सीमा: रणनीति उपयोगकर्ता को विशिष्ट बैकटेस्टिंग प्रारंभ और समाप्ति समय निर्धारित करने की अनुमति देती है, और केवल निर्दिष्ट समय सीमा के भीतर व्यापार निष्पादित करती है।

रणनीति के लाभ

-

उच्च अनुकूलन क्षमता: मानक विचलन का उपयोग करके, रणनीति बाजार की अस्थिरता के अनुसार स्वचालित रूप से व्यापार सीमा को समायोजित कर सकती है, विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

-

पूर्ण जोखिम नियंत्रण: इसमें लाभ-लक्ष्य और स्टॉप-लॉस तंत्र एकीकृत हैं, जो प्रत्येक व्यापार के जोखिम को प्रभावी ढंग से नियंत्रित करते हैं।

-

उच्च लचीलापन: उपयोगकर्ता मानक विचलन अवधि, गुणक, लाभ-लक्ष्य और स्टॉप-लॉस अनुपात जैसे कई पैरामीटर को अनुकूलित कर सकता है, जो विभिन्न बाजारों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित किया जा सकता है।

-

अच्छा विज़ुअलाइज़ेशन: रणनीति चार्ट पर मूविंग एवरेज, ऊपरी और निचली रेखाएं, साथ ही खरीद संकेत प्रदर्शित करती है, जो सहज समझ और विश्लेषण में मदद करती है।

-

शक्तिशाली बैकटेस्टिंग क्षमता: उपयोगकर्ता सटीक बैकटेस्टिंग समय सीमा निर्धारित कर सकता है, जो विशिष्ट बाजार स्थितियों में रणनीति के प्रदर्शन का मूल्यांकन करने में सहायक है।

रणनीति के जोखिम

-

झूठे ब्रेकआउट का जोखिम: बिना दिशा वाले या कम अस्थिरता वाले बाजारों में, बार-बार झूठे ब्रेकआउट हो सकते हैं, जिससे अत्यधिक व्यापार और अनावश्यक शुल्क हानि हो सकती है।

-

ट्रेंड फ़ॉलो करने में देरी: चूंकि रणनीति मूविंग एवरेज और मानक विचलन पर आधारित है, इसलिए मजबूत प्रवृत्ति वाले बाजारों में शुरुआती प्रवेश के कुछ अवसर चूक सकते हैं।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर करता है, पैरामीटर के विभिन्न संयोजनों के परिणामस्वरूप बहुत भिन्न परिणाम हो सकते हैं, जिसके लिए व्यापक बैकटेस्टिंग और ऑप्टिमाइज़ेशन की आवश्यकता होती है।

-

एकतरफा व्यापार की सीमा: रणनीति वर्तमान में केवल लॉन्ग लॉजिक लागू करती है, गिरते बाजारों में यह अवसरों को चूक सकती है या बड़े नुकसान उठा सकती है।

-

बाजार वातावरण पर निर्भरता: रणनीति उच्च अस्थिरता और कम ट्रेडिंग वॉल्यूम वाले क्रिप्टोकरेंसी बाजारों में बेहतर प्रदर्शन कर सकती है, लेकिन अन्य बाजार परिस्थितियों में इसका प्रभाव भिन्न हो सकता है।

रणनीति अनुकूलन दिशाएँ

-

शॉर्टिंग तंत्र शामिल करना: जब मूल्य ऊपरी रेखा को तोड़ता है तो शॉर्टिंग लॉजिक जोड़ें, जिससे रणनीति द्विदिश बाजार में लाभ कमा सके।

-

गतिशील पैरामीटर समायोजन: बाजार की स्थितियों के अनुसार मानक विचलन गुणक, लाभ-लक्ष्य और स्टॉप-लॉस अनुपात को स्वचालित रूप से समायोजित करने की क्षमता लागू करें, जिससे अनुकूलन क्षमता बढ़े।

-

बहु-समय फ्रेम विश्लेषण: लंबी और छोटी समयावधि के डेटा को जोड़कर संकेतों की विश्वसनीयता और प्रवेश समय की सटीकता में सुधार करें।

-

वॉल्यूम फिल्टर शामिल करना: वॉल्यूम संकेतक जोड़कर कम वॉल्यूम के दौरान झूठे ब्रेकआउट संकेतों को फ़िल्टर करें, जिससे व्यापार की गुणवत्ता बढ़े।

-

लाभ-लक्ष्य और स्टॉप-लॉस तंत्र का अनुकूलन: गतिशील लाभ-लक्ष्य और स्टॉप-लॉस लागू करें, जैसे ट्रेलिंग स्टॉप या ATR-आधारित स्टॉप-लॉस, बाजार की अस्थिरता के बेहतर अनुकूलन के लिए।

-

अतिरिक्त फ़िल्टरिंग शर्तें: अन्य तकनीकी संकेतकों या मौलिक डेटा के साथ मिलकर अतिरिक्त व्यापार शर्तें निर्धारित करें, ताकि झूठे संकेत कम हों।

-

धन प्रबंधन लागू करना: पोजीशन साइज़िंग लॉजिक जोड़ें, जो खाते के आकार और बाजार की अस्थिरता के अनुसार प्रत्येक व्यापार के लिए धन का अनुपात गतिशील रूप से समायोजित करे।

निष्कर्ष

स्वचालित मानक विचलन ब्रेकआउट ट्रेडिंग रणनीति एक सांख्यिकीय सिद्धांत-आधारित मात्रात्मक ट्रेडिंग प्रणाली है, जो गतिशील रूप से समायोजित मूल्य चैनल के माध्यम से बाजार की असामान्य अस्थिरता से उत्पन्न व्यापार अवसरों को पकड़ती है। इस रणनीति का मुख्य लाभ इसकी अनुकूलन क्षमता और जोखिम प्रबंधन क्षमता है, जो विभिन्न बाजार स्थितियों में अपेक्षाकृत स्थिर प्रदर्शन बनाए रख सकती है। हालांकि, रणनीति को झूठे ब्रेकआउट और पैरामीटर संवेदनशीलता जैसी चुनौतियों का भी सामना करना पड़ता है, जिसके लिए व्यापारियों को सावधानीपूर्वक उपयोग और निरंतर अनुकूलन की आवश्यकता होती है।

शॉर्टिंग तंत्र, गतिशील पैरामीटर समायोजन, बहु-समय फ्रेम विश्लेषण जैसे अनुकूलन उपायों को शामिल करके, यह रणनीति अपनी स्थिरता और लाभप्रदता को और बढ़ाने की उम्मीद कर सकती है। अनुभवी मात्रात्मक व्यापारियों के लिए, यह रणनीति एक अच्छा मूल ढांचा प्रदान करती है, जिस पर विभिन्न व्यापार शैलियों और बाजार परिस्थितियों के अनुकूल गहन वैयक्तिकरण और अनुकूलन किया जा सकता है।

कुल मिलाकर, यह स्वचालित मानक विचलन ब्रेकआउट ट्रेडिंग रणनीति मात्रात्मक ट्रेडिंग के सार को प्रदर्शित करती है - गणितीय मॉडल और सांख्यिकीय तरीकों के माध्यम से बाजार के अवसरों को पकड़ना, साथ ही जोखिम को सख्ती से नियंत्रित करना। यह न केवल उच्च अस्थिरता वाले क्रिप्टोकरेंसी बाजारों के लिए उपयुक्त है, बल्कि उचित समायोजन के साथ अन्य वित्तीय बाजारों में भी लागू किया जा सकता है, जो व्यापारियों को एक शक्तिशाली और लचीला व्यापार उपकरण प्रदान करता है।

- 1