सारांश

यह लेख हल मूविंग एवरेज (HMA) पर आधारित एक अनुकूलित मात्रात्मक ट्रेडिंग रणनीति का परिचय देता है, जो बहु-अवधि विश्लेषण और गतिशील स्टॉप-लॉस तंत्र को जोड़ती है। यह रणनीति प्रसिद्ध हल सूट (Hull Suite) में सुधार करके बनाई गई है, जिसमें PineScript v5 के "strategy.exit()" कमांड का उपयोग करके ट्रेलिंग स्टॉप या विलंबित ट्रेलिंग स्टॉप जोड़ा गया है। रणनीति मुख्य रूप से बाजार की प्रवृत्ति को पकड़ने के लिए HMA की तीव्र प्रतिक्रिया विशेषता का लाभ उठाती है, साथ ही कई समय अवधियों के विश्लेषण के माध्यम से संकेतों की विश्वसनीयता बढ़ाती है। गतिशील स्टॉप-लॉस तंत्र लाभ की रक्षा करने और जोखिम को नियंत्रित करने में मदद करता है। यह रणनीति विभिन्न वित्तीय बाजारों के लिए उपयुक्त है, विशेष रूप से उच्च अस्थिरता वाले बाजार परिवेश के लिए।

रणनीति का सिद्धांत

-

हल मूविंग एवरेज (HMA): रणनीति का मूल बाजार प्रवृत्ति की पहचान करने के लिए HMA और इसके प्रकारों (EHMA और THMA) का उपयोग करना है। पारंपरिक मूविंग एवरेज की तुलना में HMA की प्रतिक्रिया गति तेज होती है और इसमें कम अंतराल (lag) होता है।

-

बहु-अवधि विश्लेषण: रणनीति विभिन्न समय अवधियों के HMA की तुलना करके ट्रेडिंग सिग्नल उत्पन्न करती है। यह विधि झूठे संकेतों को कम करने और ट्रेडिंग की सटीकता बढ़ाने में मदद करती है।

-

गतिशील स्टॉप-लॉस: रणनीति ट्रेलिंग स्टॉप तंत्र का उपयोग करती है, जो एक निश्चित लाभ अंक तक पहुँचने के बाद सक्रिय होता है, और प्रभावी रूप से लाभ को सुरक्षित करने और जोखिम को नियंत्रित करने में सक्षम होता है।

-

ट्रेडिंग सत्र नियंत्रण: रणनीति उपयोगकर्ताओं को विशिष्ट ट्रेडिंग सत्र परिभाषित करने की अनुमति देती है, जो कम अस्थिरता या तरलता के समय ट्रेडिंग से बचने में मदद करता है।

-

दिशा नियंत्रण: रणनीति ट्रेडिंग दिशा (लॉन्ग, शॉर्ट, या दोनों) चुनने का विकल्प प्रदान करती है, जिससे यह विभिन्न बाजार परिवेश और ट्रेडिंग शैलियों के अनुकूल हो सकती है।

रणनीति के लाभ

-

उच्च लचीलापन: रणनीति उपयोगकर्ताओं को विभिन्न बाजार स्थितियों के अनुकूल होने के लिए हल मूविंग एवरेज के विभिन्न प्रकारों (HMA, EHMA, THMA) का चयन करने की अनुमति देती है।

-

उत्कृष्ट जोखिम प्रबंधन: गतिशील स्टॉप-लॉस तंत्र का उपयोग करके, रणनीति लाभ की रक्षा करने के साथ-साथ संभावित नुकसान को सीमित करने में सक्षम है।

-

अनुकूलन क्षमता: बहु-अवधि विश्लेषण विधि रणनीति को विभिन्न बाजार परिवेशों के अनुकूल होने और झूठे संकेतों के प्रभाव को कम करने में सक्षम बनाती है।

-

अच्छा विज़ुअलाइज़ेशन: रणनीति कई विज़ुअलाइज़ेशन विकल्प प्रदान करती है, जैसे रंग-कोडित HMA बैंड चार्ट, जो व्यापारियों को बाजार की प्रवृत्ति को अधिक सहज रूप से समझने में मदद करता है।

-

उच्च स्वचालन स्तर: रणनीति पूरी तरह से स्वचालित रूप से निष्पादित की जा सकती है, जिससे मानवीय भावनाओं और संचालन त्रुटियों की संभावना कम हो जाती है।

रणनीति के जोखिम

-

अत्यधिक ट्रेडिंग: तीव्र प्रतिक्रिया वाले HMA पर आधारित होने के कारण, रणनीति साइडवे बाजार में अत्यधिक झूठे संकेत उत्पन्न कर सकती है, जिससे अत्यधिक ट्रेडिंग हो सकती है।

-

स्लिपेज जोखिम: रणनीति स्कैल्पिंग तकनीक का उपयोग करती है, जिसमें उच्च स्लिपेज जोखिम हो सकता है, विशेष रूप से कम तरलता वाले बाजार में।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग पर अत्यधिक निर्भर होता है, अनुचित पैरामीटर रणनीति के खराब प्रदर्शन का कारण बन सकते हैं।

-

बाजार की स्थितियों में बदलाव: तीव्र बाजार स्थितियों में बदलाव के तहत, रणनीति को प्रभावी बने रहने के लिए पैरामीटर को पुनः अनुकूलित करने की आवश्यकता हो सकती है।

-

तकनीकी निर्भरता: रणनीति का निष्पादन स्थिर नेटवर्क कनेक्शन और ट्रेडिंग प्लेटफॉर्म पर निर्भर करता है, तकनीकी खराबी से बड़ा नुकसान हो सकता है।

रणनीति अनुकूलन दिशाएँ

-

बाजार भावना संकेतक जोड़ना: VIX, ऑप्शन इम्प्लाइड वोलैटिलिटी जैसे बाजार भावना संकेतकों को शामिल करने से रणनीति को विभिन्न बाजार परिवेशों के अनुकूल बनाने में मदद मिल सकती है।

-

मशीन लर्निंग एल्गोरिदम शामिल करना: HMA पैरामीटर और स्टॉप-लॉस स्तरों को गतिशील रूप से समायोजित करने के लिए मशीन लर्निंग तकनीक का उपयोग करने से रणनीति की अनुकूलन क्षमता बढ़ सकती है।

-

ट्रेडिंग वॉल्यूम विश्लेषण जोड़ना: ट्रेडिंग वॉल्यूम डेटा को शामिल करने से प्रवृत्ति निर्धारण की सटीकता बढ़ सकती है और झूठे ब्रेकआउट से होने वाले नुकसान को कम किया जा सकता है।

-

समय सीमा चयन का अनुकूलन: विभिन्न समय सीमा संयोजनों का बैकटेस्ट करके, इष्टतम बहु-अवधि विश्लेषण सेटिंग खोजी जा सकती है।

-

जोखिम समता (Risk Parity) विधि शामिल करना: मल्टी-एसेट ट्रेडिंग में जोखिम समता विधि का उपयोग करके धन आवंटित करने से समग्र पोर्टफोलियो जोखिम को बेहतर ढंग से नियंत्रित किया जा सकता है।

निष्कर्ष

HMA अनुकूलित बहु-अवधि मात्रात्मक ट्रेडिंग रणनीति और गतिशील स्टॉप-लॉस का संयोजन एक लचीला और कुशल ट्रेडिंग सिस्टम है। यह हल मूविंग एवरेज की तीव्र प्रतिक्रिया विशेषता, बहु-अवधि विश्लेषण की स्थिरता और गतिशील स्टॉप-लॉस के जोखिम नियंत्रण को जोड़कर, व्यापारियों को एक व्यापक मात्रात्मक ट्रेडिंग समाधान प्रदान करता है। हालांकि यह रणनीति तेजी से बदलते बाजार में उत्कृष्ट प्रदर्शन करती है, फिर भी व्यापारियों को बाजार की स्थितियों में बदलाव पर बारीकी से नजर रखने और इसकी प्रभावशीलता बनाए रखने के लिए समय पर पैरामीटर समायोजित करने की आवश्यकता है। निरंतर अनुकूलन और नए तकनीकी तत्वों को शामिल करके, इस रणनीति में विभिन्न बाजार परिवेशों में प्रतिस्पर्धी बने रहने की क्षमता है। हालांकि, उपयोगकर्ताओं को मात्रात्मक ट्रेडिंग के संभावित जोखिमों को पूरी तरह से समझना चाहिए और वास्तविक ट्रेडिंग में सावधानी से इसका उपयोग करना चाहिए।

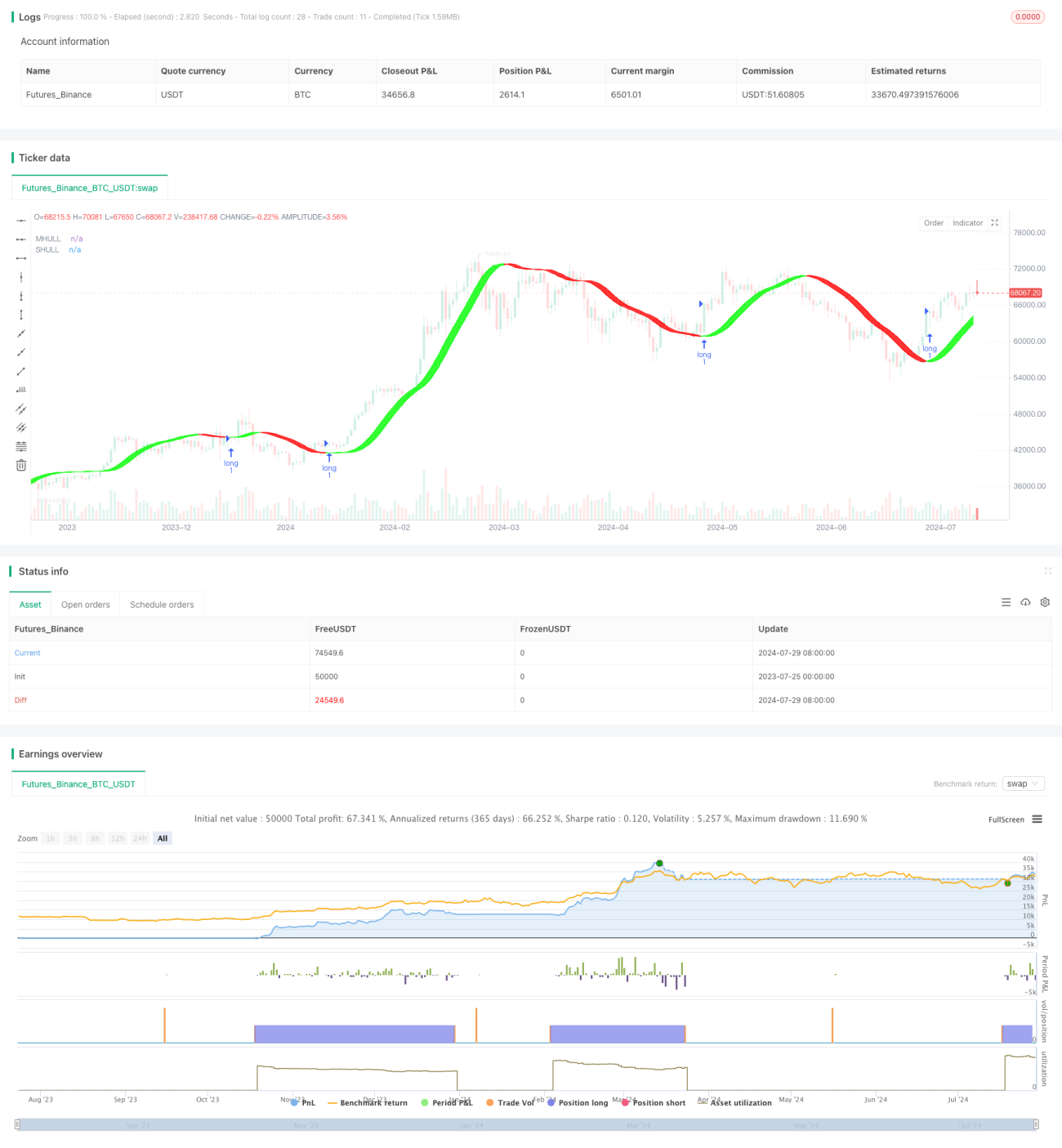

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1