बहु-अवधि मूविंग एवरेज क्रॉसओवर और अस्थिरता फ़िल्टर के साथ गतिशील रणनीति

सारांश

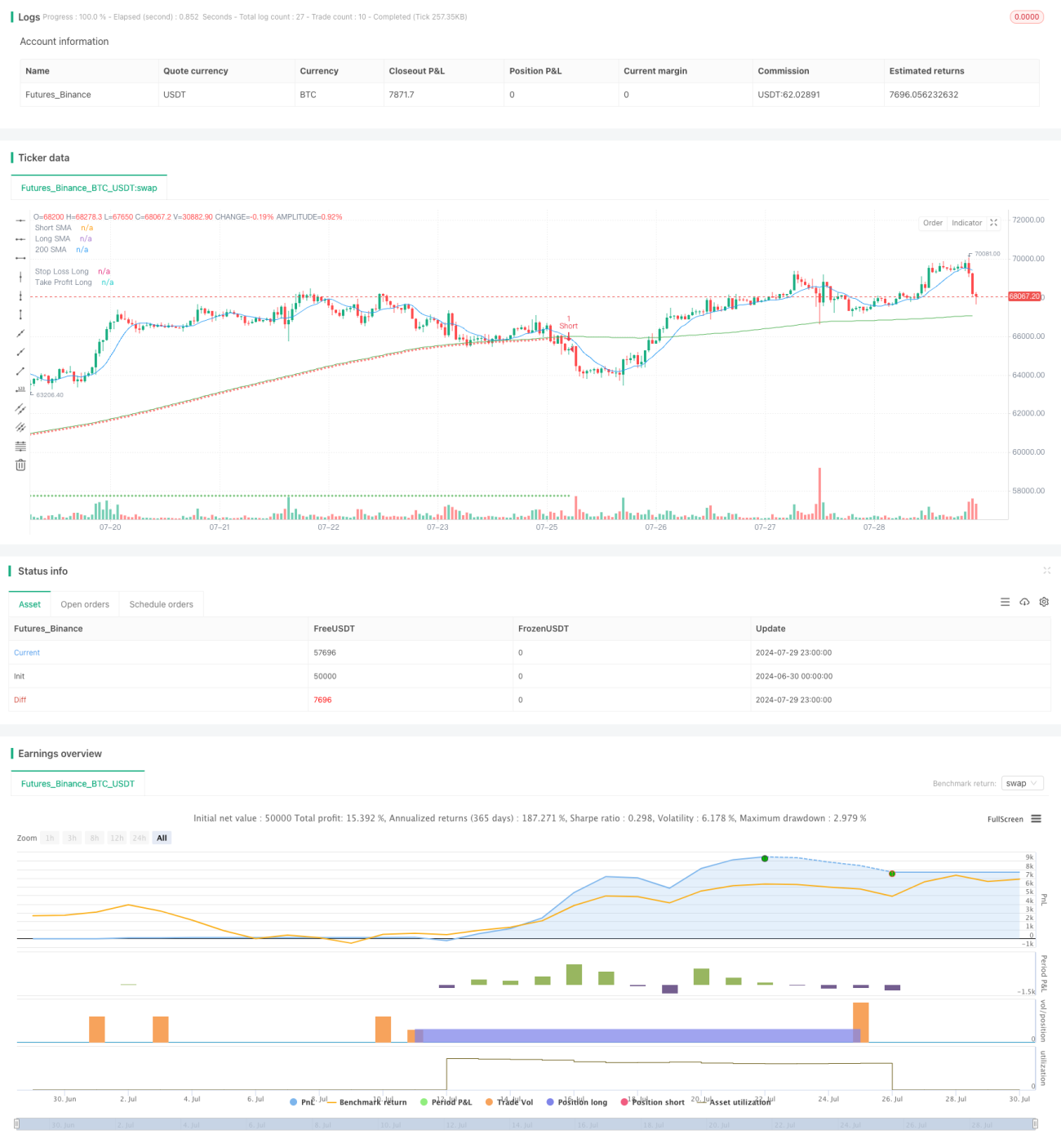

यह एक बहु-अवधि सरल चलती औसत (SMA) क्रॉसओवर और अस्थिरता फिल्टर से युक्त मात्रात्मक व्यापार रणनीति है। यह रणनीति व्यापार संकेत उत्पन्न करने के लिए अल्पकालिक और दीर्घकालिक SMA के क्रॉसओवर का उपयोग करती है, साथ ही औसत वास्तविक सीमा (ATR) संकेतक का उपयोग अस्थिरता फिल्टर के रूप में करती है ताकि झूठे संकेतों को कम किया जा सके। रणनीति में 200-दिवसीय SMA पर आधारित गतिशील स्टॉप-लॉस और एक निश्चित लाभ लक्ष्य भी शामिल है, जिसका उद्देश्य जोखिम प्रबंधन को अनुकूलित करना और लाभप्रदता बढ़ाना है।

रणनीति का सिद्धांत

-

चलती औसत क्रॉसओवर संकेत: रणनीति खरीद और बिक्री संकेत उत्पन्न करने के लिए अल्पकालिक (10-दिन) और दीर्घकालिक (200-दिन) SMA के क्रॉसओवर का उपयोग करती है। जब अल्पकालिक SMA दीर्घकालिक SMA को ऊपर से पार करता है, तो लॉन्ग (खरीद) संकेत उत्पन्न होता है, और जब नीचे से पार करता है, तो शॉर्ट (बिक्री) संकेत उत्पन्न होता है।

-

अस्थिरता फिल्टर: 14-दिवसीय ATR का उपयोग अस्थिरता संकेतक के रूप में किया जाता है। केवल तभी व्यापार संकेत निष्पादित किए जाते हैं जब वर्तमान ATR अपने 14-दिवसीय औसत के एक विशिष्ट गुणक (उपयोगकर्ता द्वारा निर्धारित ATR गुणक) से अधिक होता है। यह कम अस्थिरता अवधियों के दौरान संभावित झूठे संकेतों को फ़िल्टर करने में मदद करता है।

-

गतिशील स्टॉप-लॉस: रणनीति 200-दिवसीय SMA का उपयोग गतिशील स्टॉप-लॉस आधार के रूप में करती है। लॉन्ग पोजीशन के लिए स्टॉप-लॉस 200-दिवसीय SMA के 99.9% पर सेट किया जाता है, और शॉर्ट पोजीशन के लिए स्टॉप-लॉस 200-दिवसीय SMA के 100.1% पर सेट किया जाता है।

-

निश्चित लाभ लक्ष्य: रणनीति प्रत्येक व्यापार के लिए एक निश्चित लाभ लक्ष्य निर्धारित करती है। लॉन्ग ट्रेडों के लिए लाभ लक्ष्य प्रवेश मूल्य में 7.5 मूल्य इकाइयाँ जोड़कर प्राप्त किया जाता है, और शॉर्ट ट्रेडों के लिए प्रवेश मूल्य में से 7.5 मूल्य इकाइयाँ घटाकर प्राप्त किया जाता है।

रणनीति के लाभ

-

एकाधिक संकेत पुष्टि: चलती औसत क्रॉसओवर और अस्थिरता फिल्टर को मिलाकर, रणनीति झूठे संकेतों के जोखिम को कम करती है और व्यापारों की विश्वसनीयता बढ़ाती है।

-

गतिशील जोखिम प्रबंधन: 200-दिवसीय SMA पर आधारित गतिशील स्टॉप-लॉस का उपयोग करके, रणनीति बाजार की स्थितियों में बदलाव के अनुकूल हो सकती है, जिससे अधिक लचीला जोखिम नियंत्रण मिलता है।

-

स्पष्ट लाभ लक्ष्य: निश्चित लाभ लक्ष्य प्राप्त लाभों की सुरक्षा में मदद करता है और अत्यधिक लालच के कारण होने वाली गिरावट को रोकता है।

-

अनुकूलन क्षमता: रणनीति के मापदंडों को विभिन्न बाजारों और व्यापारिक उपकरणों के अनुसार समायोजित किया जा सकता है, जिससे रणनीति की बहुमुखी प्रतिभा बढ़ती है।

-

दृश्य सहायता: रणनीति चार्ट पर विभिन्न SMA रेखाएँ, स्टॉप-लॉस और लाभ लक्ष्य बनाती है, जो व्यापारियों को सहज बाजार विश्लेषण उपकरण प्रदान करती है।

रणनीति के जोखिम

-

चलती औसत की पिछड़ती प्रकृति: SMA स्वाभाविक रूप से पिछड़ने वाला संकेतक है, जो तेजी से बदलते बाजारों में विलंबित संकेत उत्पन्न कर सकता है, जिससे समय पर प्रवेश या निकास नहीं हो पाता।

-

अत्यधिक व्यापार: उच्च अस्थिरता लेकिन स्पष्ट प्रवृत्ति के बिना बाजारों में, रणनीति बहुत अधिक व्यापार संकेत उत्पन्न कर सकती है, जिससे व्यापार लागत बढ़ सकती है।

-

निश्चित लाभ लक्ष्य की सीमाएँ: निश्चित लाभ लक्ष्य मजबूत प्रवृत्तियों में समय से पहले स्थिति बंद कर सकता है, जिससे संभावित लाभ सीमित हो जाता है।

-

विशिष्ट बाजार स्थितियों पर निर्भरता: रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में बेहतर प्रदर्शन करती है, लेकिन साइडवे या तेजी से उलट होने वाले बाजारों में खराब प्रदर्शन कर सकती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन काफी हद तक चुने गए मापदंडों पर निर्भर करता है, और अनुचित पैरामीटर सेटिंग्स से रणनीति का प्रदर्शन खराब हो सकता है।

रणनीति अनुकूलन की दिशाएँ

-

गतिशील पैरामीटर समायोजन: विभिन्न बाजार स्थितियों के अनुकूल होने के लिए SMA अवधि और ATR गुणक को बाजार की स्थितियों के अनुसार गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

-

प्रवृत्ति शक्ति फिल्टर जोड़ना: यह सुनिश्चित करने के लिए एक अतिरिक्त प्रवृत्ति शक्ति संकेतक (जैसे ADX) शामिल करें कि केवल मजबूत प्रवृत्ति वाले बाजारों में ही व्यापार किया जाए।

-

लाभ लक्ष्य का अनुकूलन: बाजार की अस्थिरता को बेहतर ढंग से अनुकूलित करने के लिए ATR या हाल के मूल्य उतार-चढ़ाव की सीमा पर आधारित गतिशील लाभ लक्ष्य का उपयोग करने पर विचार करें।

-

आंशिक स्थिति बंद करने की प्रणाली शामिल करना: कुछ लाभ स्तरों पर पहुंचने पर आंशिक स्थिति बंद करें, जिससे कुछ लाभ लॉक हो जाएं और शेष स्थिति लाभ कमाती रहे।

-

बाजार अवस्था पहचान: विभिन्न बाजार अवस्थाओं (जैसे प्रवृत्ति, सीमा, उच्च अस्थिरता आदि) की पहचान करने और तदनुसार रणनीति मापदंडों को समायोजित करने या व्यापार को रोकने के लिए एल्गोरिदम विकसित करें।

-

स्टॉप-लॉस तंत्र का अनुकूलन: अधिक लचीला जोखिम प्रबंधन प्रदान करने के लिए ट्रेलिंग स्टॉप या समर्थन/प्रतिरोध स्तरों पर आधारित स्टॉप-लॉस का उपयोग करने पर विचार करें।

निष्कर्ष

यह बहु-अवधि चलती औसत क्रॉसओवर और अस्थिरता फिल्टर गतिशील रणनीति तकनीकी विश्लेषण के क्लासिक तत्वों और आधुनिक जोखिम प्रबंधन तकनीकों को जोड़ती है। SMA क्रॉसओवर सिग्नल, ATR अस्थिरता फिल्टर, गतिशील स्टॉप-लॉस और निश्चित लाभ लक्ष्य को एकीकृत करके, रणनीति का उद्देश्य जोखिम को नियंत्रित करते हुए बाजार प्रवृत्तियों को पकड़ना है। कुछ अंतर्निहित सीमाओं के बावजूद, निरंतर अनुकूलन और अनुकूली समायोजन के माध्यम से, इस रणनीति में एक मजबूत व्यापार प्रणाली बनने की क्षमता है। इस रणनीति का उपयोग करते समय, व्यापारियों को मापदंडों के चयन और बैकटेस्टिंग पर ध्यान देना चाहिए, और विशिष्ट बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलन करना चाहिए।

- 1