बहु-संकेतक सहयोगी दीर्घकालीन व्यापार रणनीति

अवलोकन

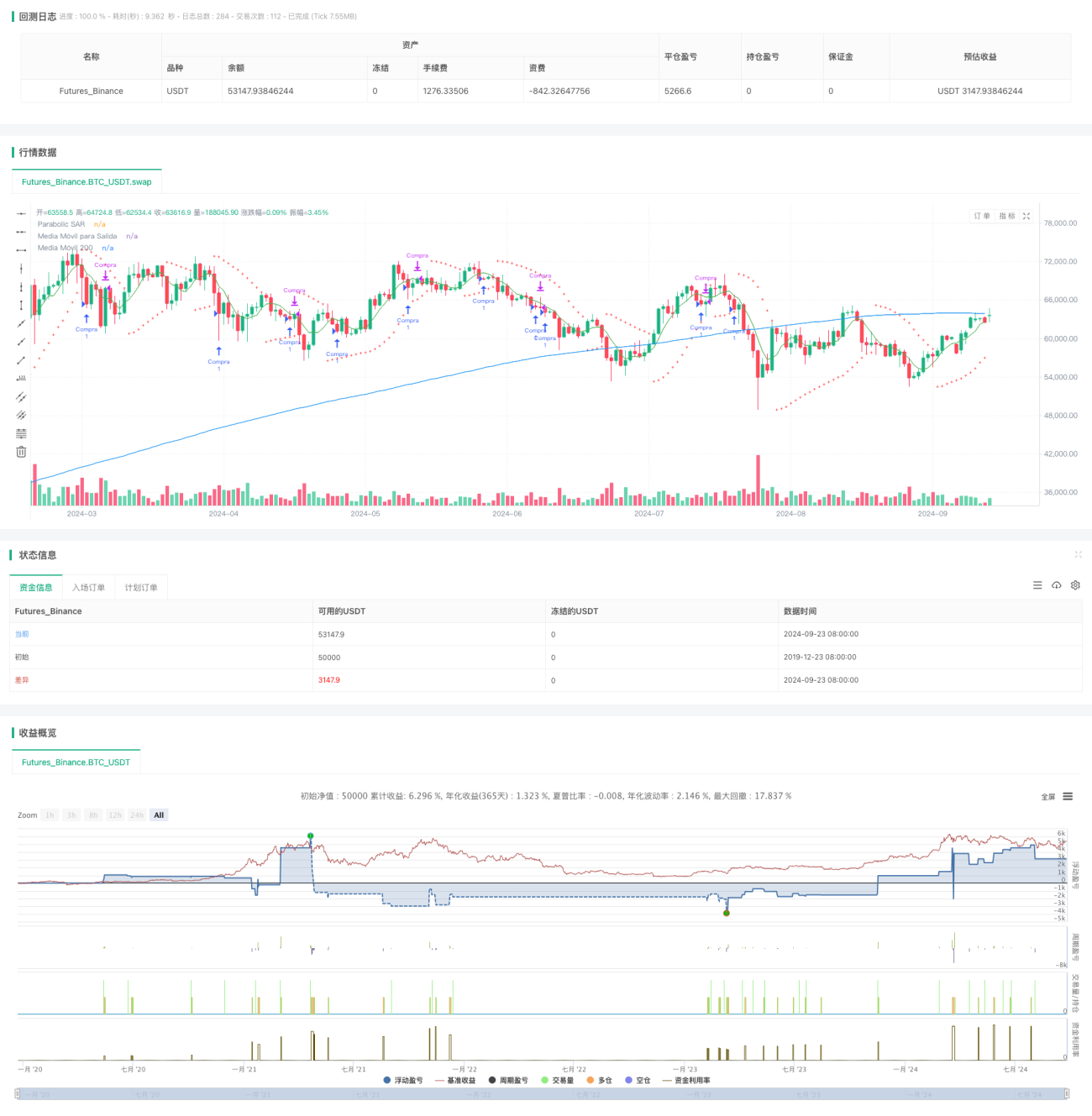

यह क्वांटिटेटिव ट्रेडिंग रणनीति एक बहु-संकेतक और मूल्य क्रिया पर आधारित दीर्घकालिक ट्रेडिंग सिस्टम है। यह मुख्य रूप से मूविंग एवरेज, पैराबॉलिक SAR और कैंडलस्टिक पैटर्न का उपयोग करके संभावित खरीद के अवसरों की पहचान करती है, और जोखिम प्रबंधन और लाभ सुरक्षित करने के लिए कई निकास शर्तों का उपयोग करती है। इस रणनीति का मुख्य विचार बाजार के ऊपरी रुझान में होने पर अल्पकालिक ओवरसोल्ड अवसरों की तलाश करना और बाजार के उलटफेर से निपटने के लिए कई सुरक्षात्मक उपाय स्थापित करना है।

रणनीति सिद्धांत

-

प्रवेश की शर्तें:

- मूल्य 200-अवधि सरल मूविंग एवरेज (SMA) से ऊपर है, जो दीर्घकालिक ऊपरी रुझान की पुष्टि करता है।

- कम से कम 3 लेकिन अधिकतम 6 से अधिक नहीं होने वाली लगातार लाल मोमबत्तियाँ दिखाई देती हैं, जो अल्पकालिक ओवरसोल्ड स्थिति का संकेत देती हैं।

-

जोखिम प्रबंधन:

- एकल ट्रेड के जोखिम को सीमित करने और लाभ सुरक्षित करने के लिए प्रतिशत स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग किया जाता है।

-

निकास की शर्तें:

- पैराबॉलिक SAR संकेतक का उलटफेर, जो अल्पकालिक रुझान में संभावित बदलाव का संकेत देता है।

- मूल्य 5-अवधि SMA से नीचे गिर जाता है, जो अल्पकालिक गति में कमी का संकेत देता है।

- डोजी (Doji) कैंडलस्टिक पैटर्न दिखाई देता है, जो बाजार में अनिर्णय की स्थिति को दर्शाता है।

यह रणनीति कई संकेतकों और मूल्य क्रिया को जोड़कर ट्रेडों की सटीकता और मजबूती को बढ़ाती है। 200-अवधि SMA का उपयोग दीर्घकालिक रुझान की पुष्टि के लिए, लगातार लाल मोमबत्तियाँ अल्पकालिक ओवरसोल्ड की पहचान के लिए, और SAR, अल्पकालिक SMA और डोजी बाजार की भावना में बदलाव को समय पर पकड़ने के लिए किया जाता है।

रणनीति के लाभ

-

बहु-आयामी विश्लेषण: दीर्घकालिक रुझान, अल्पकालिक ओवरसोल्ड और कई निकास शर्तों को मिलाकर बाजार की स्थिति का व्यापक मूल्यांकन।

-

जोखिम नियंत्रण: निश्चित प्रतिशत स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग करके प्रत्येक ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित करना।

-

लचीलापन: उपयोगकर्ताओं को विभिन्न बाजार स्थितियों के अनुकूल होने के लिए पैरामीटर समायोजन के माध्यम से रणनीति को अनुकूलित करने की अनुमति देता है।

-

समय पर निकास: कई निकास शर्तें सुनिश्चित करती हैं कि बाजार के उलटफेर पर तुरंत पोजीशन बंद करके लाभ सुरक्षित रखा जा सके।

-

रुझान का अनुसरण: 200-अवधि SMA के माध्यम से दीर्घकालिक रुझान की पुष्टि करके ट्रेड सफलता दर बढ़ाना।

-

अत्यधिक ट्रेडिंग को रोकना: लगातार लाल मोमबत्तियों की संख्या को सीमित करके चरम गिरावट में प्रवेश से बचना।

रणनीति जोखिम

-

गलत ब्रेकआउट जोखिम: बाजार में अल्पकालिक रिबाउंड के बाद फिर से गिरावट आ सकती है, जिससे गलत संकेत मिलते हैं।

समाधान: वॉल्यूम पुष्टिकरण या अन्य मोमेंटम संकेतक जोड़ने पर विचार करें। -

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर चयन के प्रति अत्यधिक संवेदनशील हो सकता है।

समाधान: मजबूत पैरामीटर संयोजन खोजने के लिए व्यापक ऐतिहासिक डेटा बैकटेस्टिंग करें। -

बाजार पर्यावरण पर निर्भरता: साइडवे या रेंजबाउंड बाजारों में खराब प्रदर्शन हो सकता है।

समाधान: बाजार पर्यावरण फ़िल्टर जोड़ने पर विचार करें, जब रुझान स्पष्ट न हो तो ट्रेडिंग रोक दें। -

स्लिपेज और कमीशन: वास्तविक ट्रेडिंग में बार-बार प्रवेश और निकास से उच्च ट्रेडिंग लागत हो सकती है।

समाधान: ट्रेडिंग आवृत्ति को अनुकूलित करें, पोजीशन धारण समय बढ़ाने पर विचार करें। -

तकनीकी संकेतकों पर अत्यधिक निर्भरता: मौलिक कारकों की अनदेखी बड़ी घटनाओं के दौरान खराब प्रदर्शन का कारण बन सकती है।

समाधान: मौलिक विश्लेषण को शामिल करें या महत्वपूर्ण आर्थिक डेटा जारी होने से पहले ट्रेडिंग रोकने पर विचार करें।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन: पैरामीटर स्व-अनुकूलन लागू करें, बाजार की अस्थिरता के अनुसार मूविंग एवरेज अवधि और SAR पैरामीटर को स्वचालित रूप से समायोजित करें।

-

वॉल्यूम विश्लेषण जोड़ें: मूल्य आंदोलनों की वैधता की पुष्टि करने के लिए OBV या CMF जैसे वॉल्यूम संकेतक शामिल करें।

-

बाजार पर्यावरण फ़िल्टर जोड़ें: बाजार की स्थिति की पहचान करने के लिए ATR या अस्थिरता संकेतक का उपयोग करें, कम अस्थिरता अवधि के दौरान ट्रेडों को कम करें।

-

निकास तर्क को अनुकूलित करें: लाभ को बेहतर ढंग से सुरक्षित करने के लिए ट्रेलिंग स्टॉप या ATR-आधारित गतिशील स्टॉप का उपयोग करने पर विचार करें।

-

मल्टी-टाइमफ्रेम विश्लेषण एकीकृत करें: लंबी टाइमफ्रेम पर रुझान की पुष्टि करके ट्रेडों की सटीकता बढ़ाएँ।

-

मशीन लर्निंग शामिल करें: पैरामीटर चयन और सिग्नल उत्पादन प्रक्रिया को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें।

-

मौलिक कारकों पर विचार करें: आर्थिक कैलेंडर को एकीकृत करें, महत्वपूर्ण घटनाओं से पहले रणनीति व्यवहार को समायोजित करें।

-

जोखिम प्रबंधन बढ़ाएँ: खाता शुद्ध मूल्य और बाजार अस्थिरता के अनुसार ट्रेड आकार को समायोजित करने के लिए गतिशील पोजीशन प्रबंधन लागू करें।

सारांश

यह बहु-संकेतक सहयोगी दीर्घकालिक ट्रेडिंग रणनीति कई तकनीकी संकेतकों और मूल्य क्रिया को मिलाकर एक व्यापक ट्रेडिंग सिस्टम प्रदान करती है। यह दीर्घकालिक ऊपरी रुझान में अल्पकालिक ओवरसोल्ड अवसरों की तलाश करती है, साथ ही जोखिम प्रबंधन के लिए कई निकास शर्तों का उपयोग करती है। रणनीति का मुख्य लाभ इसका बहु-आयामी विश्लेषण और लचीला जोखिम प्रबंधन है, लेकिन इसे पैरामीटर संवेदनशीलता और बाजार पर्यावरण पर निर्भरता जैसी चुनौतियों का भी सामना करना पड़ता है।

सुझाए गए अनुकूलन उपायों जैसे गतिशील पैरामीटर समायोजन, वॉल्यूम विश्लेषण और बाजार पर्यावरण फ़िल्टर को लागू करके, इस रणनीति में अपनी मजबूती और अनुकूलनशीलता को और बेहतर बनाने की क्षमता है। हालाँकि, उपयोगकर्ताओं को हमेशा याद रखना चाहिए कि कोई भी ट्रेडिंग रणनीति पूर्ण नहीं होती है, और दीर्घकालिक सफलता के लिए निरंतर निगरानी, बैकटेस्टिंग और अनुकूलन आवश्यक है।

- 1