दोहरी मूविंग एवरेज क्रॉसओवर इंट्राडे लाभ लक्ष्य रणनीति

सिंहावलोकन

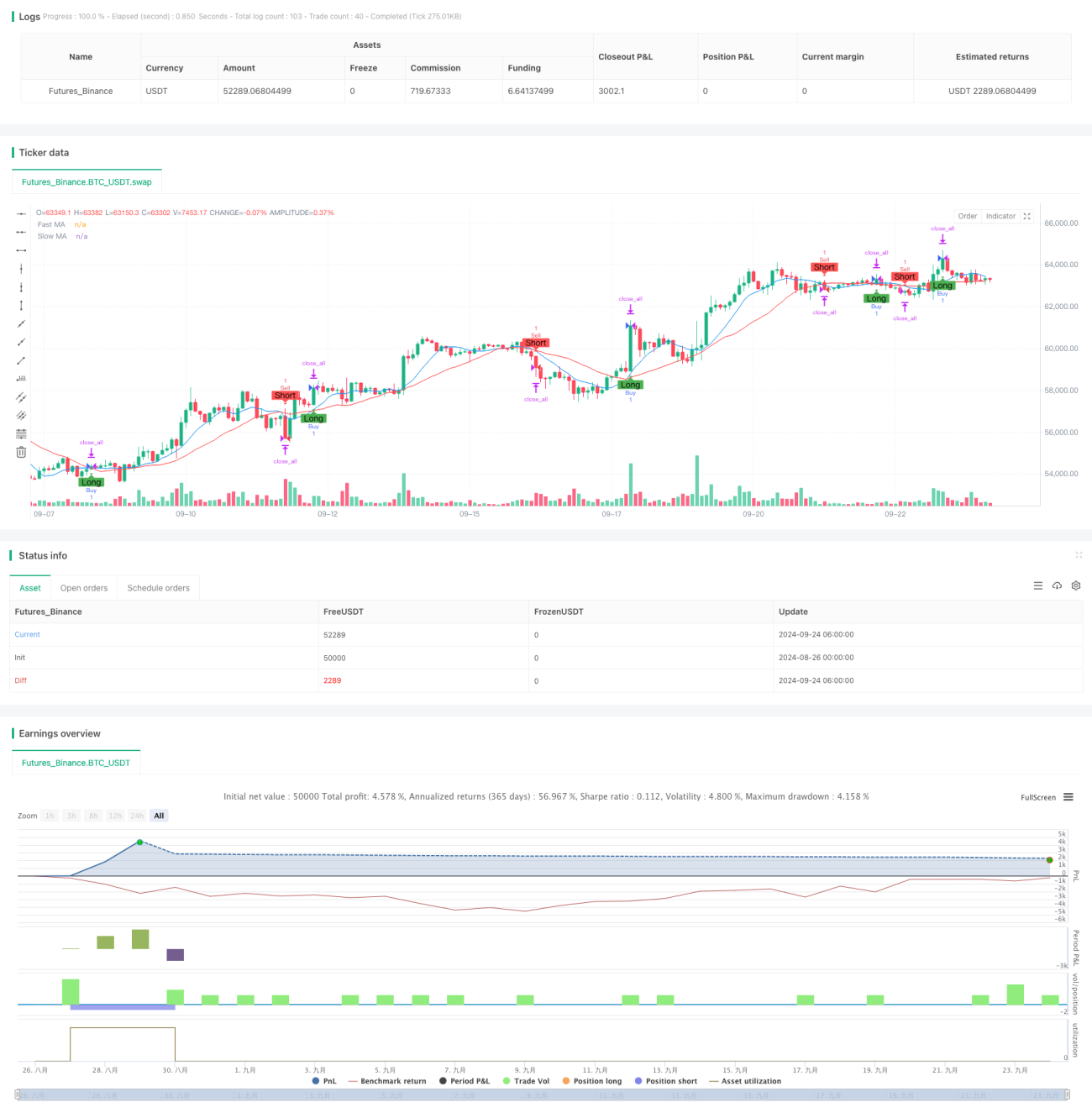

यह रणनीति दोहरी मूविंग एवरेज क्रॉसओवर पर आधारित एक इंट्राडे ट्रेडिंग सिस्टम है, जिसमें फिक्स्ड स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस शामिल है, और दैनिक लाभ लक्ष्य निर्धारित किया गया है। रणनीति मुख्य रूप से तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर का उपयोग करके खरीद और बिक्री संकेत उत्पन्न करती है, साथ ही स्टॉप-लॉस और लाभ लक्ष्य के माध्यम से जोखिम को नियंत्रित करती है और लाभ को लॉक करती है।

रणनीति का सिद्धांत

-

मूविंग एवरेज गणना: रणनीति दो सरल मूविंग एवरेज (SMA) का उपयोग करती है, जो उपयोगकर्ता द्वारा परिभाषित अवधि पर आधारित तेज़ और धीमी SMA हैं।

-

ट्रेडिंग सिग्नल उत्पन्न करना:

- खरीद सिग्नल: जब तेज़ SMA नीचे से ऊपर की ओर धीमी SMA को पार करता है।

- बिक्री सिग्नल: जब तेज़ SMA ऊपर से नीचे की ओर धीमी SMA को पार करता है।

-

जोखिम प्रबंधन:

- फिक्स्ड स्टॉप-लॉस: प्रत्येक ट्रेड के लिए एक निश्चित राशि का स्टॉप-लॉस सेट किया जाता है।

- ट्रेलिंग स्टॉप-लॉस: लाभ की सुरक्षा के लिए समायोज्य ट्रेलिंग स्टॉप-लॉस का उपयोग किया जाता है।

-

दैनिक लाभ लक्ष्य:

- एक दैनिक लाभ लक्ष्य निर्धारित किया जाता है, जिस पर पहुंचने पर स्वचालित रूप से पोजीशन बंद हो जाती है और ट्रेडिंग रुक जाती है।

- लक्ष्य को 0 पर सेट करके इस सुविधा को अक्षम किया जा सकता है।

-

विज़ुअलाइज़ेशन:

- चार्ट पर तेज़ और धीमी मूविंग एवरेज को प्लॉट किया जाता है।

- खरीद और बिक्री संकेतों को मार्करों के माध्यम से दिखाया जाता है।

रणनीति के लाभ

-

ट्रेंड फॉलोइंग: मूविंग एवरेज क्रॉसओवर का उपयोग करके बाजार के रुझान को पकड़ना, जो ट्रेंड की शुरुआत में प्रवेश में मदद करता है।

-

जोखिम नियंत्रण: फिक्स्ड स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस के माध्यम से प्रत्येक ट्रेड और समग्र जोखिम को प्रभावी ढंग से नियंत्रित करना।

-

लाभ प्रबंधन: दैनिक लाभ लक्ष्य जोखिम जोखिम को नियंत्रित करने और प्राप्त लाभ को सुरक्षित करने में मदद करता है।

-

लचीलापन: उपयोगकर्ता को मूविंग एवरेज अवधि, स्टॉप-लॉस राशि और लाभ लक्ष्य जैसे प्रमुख मापदंडों को समायोजित करने की अनुमति देता है, ताकि विभिन्न बाजार स्थितियों के अनुकूल हो सके।

-

विज़ुअलाइज़ेशन सहायता: चार्ट पर मूविंग एवरेज और ट्रेडिंग सिग्नल को दृश्य रूप में प्रदर्शित करना, विश्लेषण और बैकटेस्टिंग में सुविधा प्रदान करना।

रणनीति के जोखिम

-

बार-बार ट्रेडिंग: साइडवे बाजारों में बहुत अधिक झूठे संकेत उत्पन्न हो सकते हैं, जिससे बार-बार ट्रेडिंग और शुल्क में वृद्धि हो सकती है।

-

पिछड़ापन: मूविंग एवरेज स्वाभाविक रूप से एक लैगिंग संकेतक है, जो अत्यधिक अस्थिर बाजारों में पर्याप्त तेज़ी से प्रतिक्रिया नहीं कर सकता।

-

फिक्स्ड स्टॉप-लॉस जोखिम: अत्यधिक अस्थिर बाजारों में निश्चित राशि का स्टॉप-लॉस पर्याप्त लचीला नहीं हो सकता।

-

दैनिक लक्ष्य सीमा: अनिवार्य दैनिक लक्ष्य महत्वपूर्ण बाजार के अवसरों को चूकने का कारण बन सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग पर बहुत संवेदनशील हो सकता है, जिसके लिए बार-बार ऑप्टिमाइज़ेशन की आवश्यकता होती है।

ऑप्टिमाइज़ेशन की दिशाएँ

-

डायनेमिक पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार स्वचालित रूप से मूविंग एवरेज अवधि और स्टॉप-लॉस आकार को समायोजित करने पर विचार करें।

-

फ़िल्टर जोड़ना: झूठे संकेतों को कम करने के लिए अतिरिक्त तकनीकी संकेतक या बाजार भावना संकेतक शामिल करें।

-

समय फ़िल्टर: बाजार के खुलने और बंद होने जैसे उच्च अस्थिरता वाले समय से बचने के लिए समय फ़िल्टरिंग जोड़ें।

-

पोजीशन प्रबंधन: बाजार की स्थिति और खाते के प्रदर्शन के आधार पर ट्रेड आकार को समायोजित करने के लिए डायनेमिक पोजीशन प्रबंधन लागू करें।

-

मल्टी-टाइमफ्रेम विश्लेषण: प्रवेश समय की सटीकता में सुधार के लिए लंबी अवधि के ट्रेंड विश्लेषण को शामिल करें।

-

मशीन लर्निंग ऑप्टिमाइज़ेशन: पैरामीटर चयन और सिग्नल जनरेशन प्रक्रिया को ऑप्टिमाइज़ करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें।

सारांश

दोहरी मूविंग एवरेज क्रॉसओवर इंट्राडे लाभ लक्ष्य रणनीति एक ट्रेडिंग सिस्टम है जो क्लासिक तकनीकी विश्लेषण और आधुनिक जोखिम प्रबंधन को जोड़ता है। यह सरल लेकिन प्रभावी मूविंग एवरेज क्रॉसओवर के माध्यम से बाजार के रुझान को पकड़ता है, और स्टॉप-लॉस तथा लाभ लक्ष्य के साथ जोखिम का प्रबंधन करता है। रणनीति की ताकत इसकी सरलता और लचीलेपन में है, लेकिन इसे मूविंग एवरेज सिस्टम की अंतर्निहित पिछड़ापन और पैरामीटर संवेदनशीलता जैसी चुनौतियों का भी सामना करना पड़ता है। निरंतर ऑप्टिमाइज़ेशन और डायनेमिक पैरामीटर समायोजन तथा मल्टी-फैक्टर विश्लेषण जैसी उन्नत सुविधाओं को शामिल करके, यह रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की क्षमता रखती है। व्यवस्थित ट्रेडिंग दृष्टिकोण चाहने वाले निवेशकों के लिए, यह एक विचारणीय बुनियादी रणनीति ढांचा है।

- 1