बहु-कारक गतिशील अनुकूली प्रवृत्ति अनुसरण रणनीति

अवलोकन

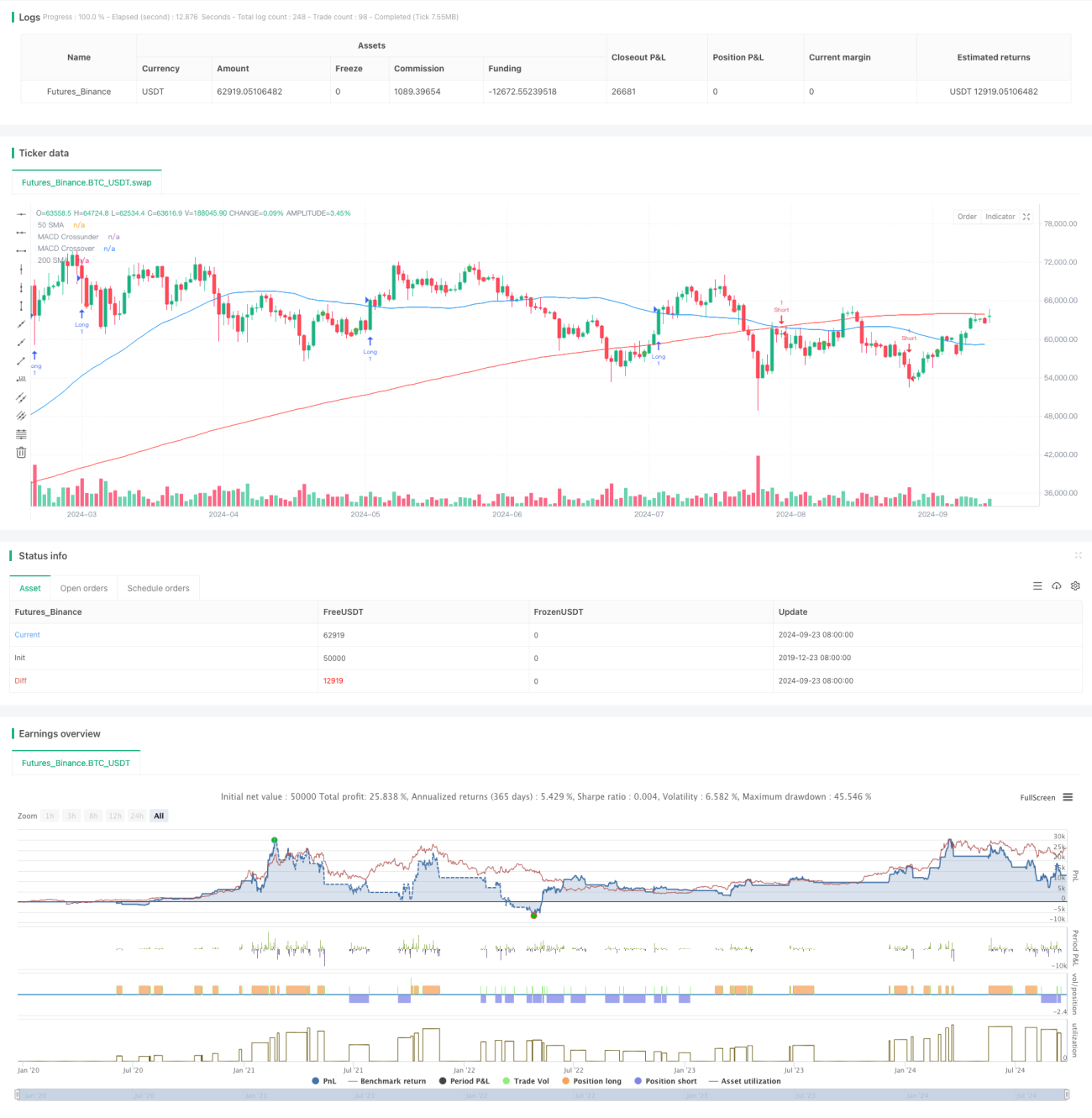

मल्टी-फैक्टर डायनामिक एडेप्टिव ट्रेंड फॉलोइंग रणनीति एक व्यवस्थित ट्रेडिंग दृष्टिकोण है जो कई तकनीकी संकेतकों को जोड़ती है। यह रणनीति बाजार के रुझानों को पकड़ने और प्रवेश तथा निकास के समय को अनुकूलित करने के लिए मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD), रिलेटिव स्ट्रेंथ इंडेक्स (RSI), एवरेज ट्रू रेंज (ATR) और सिंपल मूविंग एवरेज (SMA) जैसे कई संकेतकों का उपयोग करती है। रणनीति कई संकेतकों की पुष्टि के माध्यम से ट्रेडिंग सफलता दर बढ़ाती है, साथ ही विभिन्न बाजार स्थितियों के अनुकूल होने के लिए गतिशील स्टॉप-लॉस और लाभ-लेने के तरीकों का उपयोग करती है, जिससे जोखिम प्रबंधन और लाभ अधिकतमकरण के बीच संतुलन स्थापित होता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत कई तकनीकी संकेतकों के सहक्रियात्मक प्रभाव के माध्यम से बाजार के रुझानों की पहचान और पुष्टि करना है। विशेष रूप से:

- MACD इंडिकेटर के गोल्डन क्रॉस और डेथ क्रॉस का उपयोग संभावित प्रवृत्ति परिवर्तन बिंदुओं को पकड़ने के लिए किया जाता है।

- RSI इंडिकेटर का उपयोग मूल्य गति की पुष्टि करने के लिए किया जाता है, ताकि अत्यधिक खरीद या बिक्री की स्थिति में प्रवेश से बचा जा सके।

- 50-दिन और 200-दिन SMA की स्थिति का उपयोग समग्र बाजार प्रवृत्ति का निर्धारण करने के लिए किया जाता है।

- ATR इंडिकेटर का उपयोग स्टॉप-लॉस और लाभ स्तरों को गतिशील रूप से सेट करने के लिए किया जाता है, ताकि बाजार की अस्थिरता के अनुकूल हो सके।

रणनीति निम्नलिखित शर्तों के पूरा होने पर लॉन्ग पोजीशन खोलती है: MACD लाइन सिग्नल लाइन को ऊपर से पार करती है, RSI 70 से नीचे है, मूल्य 50-दिन SMA से ऊपर है, और 50-दिन SMA 200-दिन SMA से ऊपर है। विपरीत परिस्थितियां शॉर्ट सिग्नल ट्रिगर करती हैं। रणनीति स्टॉप-लॉस के लिए 2 गुना ATR और लाभ लक्ष्य के लिए 3 गुना ATR का उपयोग करती है, जिससे 1:1.5 का जोखिम-लाभ अनुपात सुनिश्चित होता है।

रणनीति के लाभ

- बहुआयामी पुष्टि: कई संकेतकों को मिलाकर, रणनीति बाजार की स्थितियों का अधिक व्यापक मूल्यांकन कर सकती है, जिससे झूठे संकेतों का प्रभाव कम होता है।

- गतिशील जोखिम प्रबंधन: ATR का उपयोग करके स्टॉप-लॉस और लाभ स्तरों को गतिशील रूप से समायोजित करना, जिससे रणनीति विभिन्न बाजार अस्थिरता वातावरणों के अनुकूल हो सके।

- प्रवृत्ति अनुसरण और गति का संयोजन: रणनीति दीर्घकालिक प्रवृत्ति (SMA के माध्यम से) और अल्पकालिक गति (MACD और RSI के माध्यम से) दोनों पर विचार करती है, जो लंबे समय तक चलने वाले रुझानों को पकड़ने में मदद करती है।

- व्यवस्थित निर्णय: स्पष्ट प्रवेश और निकास नियम व्यक्तिपरक निर्णय को कम करते हैं और ट्रेडिंग अनुशासन बनाए रखने में मदद करते हैं।

- लचीलापन: रणनीति मापदंडों को विभिन्न बाजारों और ट्रेडिंग उपकरणों के अनुसार समायोजित किया जा सकता है, जिससे उच्च अनुकूलन क्षमता होती है।

रणनीति के जोखिम

- साइडवे बाजार में खराब प्रदर्शन: स्पष्ट प्रवृत्ति के बिना बाजारों में, रणनीति बार-बार झूठे संकेत उत्पन्न कर सकती है, जिससे ट्रेडिंग लागत बढ़ जाती है।

- अंतराल: मूविंग एवरेज जैसे पिछड़े संकेतकों के उपयोग के कारण, रणनीति प्रवृत्ति की शुरुआत में कुछ अवसरों को खो सकती है।

- तकनीकी संकेतकों पर अत्यधिक निर्भरता: मूलभूत कारकों की अनदेखी करने से बड़ी घटनाओं या समाचार जारी होने पर गलत निर्णय हो सकते हैं।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन संकेतक मापदंडों के प्रति संवेदनशील हो सकता है, जिससे बाजार परिवर्तनों के अनुकूल होने के लिए नियमित अनुकूलन की आवश्यकता होती है।

- ड्रॉडाउन जोखिम: तीव्र मूल्य उलटफेर के दौरान, 2 गुना ATR का स्टॉप-लॉस सेटिंग जोखिम को प्रभावी ढंग से नियंत्रित करने के लिए पर्याप्त नहीं हो सकता है।

रणनीति अनुकूलन दिशाएँ

- अस्थिरता फ़िल्टर शामिल करना: कम अस्थिरता वाले वातावरण में ट्रेडिंग रोकने पर विचार किया जा सकता है, ताकि साइडवे बाजार में झूठे संकेतों को कम किया जा सके।

- मूलभूत कारकों को एकीकृत करना: आर्थिक डेटा रिलीज़, कंपनी की कमाई रिपोर्ट आदि जैसी जानकारी को शामिल करके रणनीति की व्यापकता बढ़ाना।

- संकेतक संयोजन को अनुकूलित करना: बोलिंगर बैंड, इचिमोकू क्लाउड आदि जैसे अन्य संकेतकों को शामिल करने का प्रयास किया जा सकता है, ताकि रणनीति की मजबूती बढ़े।

- अनुकूली पैरामीटर लागू करना: बाजार की स्थितियों के अनुसार संकेतक मापदंडों को गतिशील रूप से समायोजित करने के लिए मशीन लर्निंग मॉडल विकसित करना।

- बाजार स्थिति वर्गीकरण को विस्तृत करना: विभिन्न बाजार वातावरणों (जैसे प्रवृत्ति, रेंज, उच्च अस्थिरता आदि) में अंतर करना और तदनुसार रणनीति मापदंडों को समायोजित करना।

- टाइम फ्रेम विश्लेषण जोड़ना: कई समय अवधियों के संकेतों को मिलाकर ट्रेडिंग निर्णयों की सटीकता में सुधार करना।

सारांश

मल्टी-फैक्टर डायनामिक एडेप्टिव ट्रेंड फॉलोइंग रणनीति कई तकनीकी संकेतकों को एकीकृत करके व्यापारियों को एक व्यवस्थित, मात्रात्मक ट्रेडिंग दृष्टिकोण प्रदान करती है। यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में उत्कृष्ट प्रदर्शन करती है, मध्यम से दीर्घकालिक चालों को प्रभावी ढंग से पकड़ती है। इसकी गतिशील जोखिम प्रबंधन तंत्र और बहुआयामी संकेत पुष्टि प्रक्रिया ट्रेडिंग की स्थिरता और विश्वसनीयता में सुधार करने में मदद करती है। हालांकि, रणनीति की कुछ सीमाएँ भी हैं, जैसे साइडवे बाजारों में प्रदर्शन और तकनीकी संकेतकों पर अत्यधिक निर्भरता। निरंतर अनुकूलन और अधिक विविध विश्लेषण आयामों को शामिल करके, इस रणनीति में एक अधिक व्यापक और स्थिर ट्रेडिंग सिस्टम बनने की क्षमता है। व्यापारियों को इस रणनीति का उपयोग करते समय विशिष्ट बाजार विशेषताओं और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार उचित पैरामीटर समायोजन और बैकटेस्टिंग करनी चाहिए, ताकि सर्वोत्तम ट्रेडिंग परिणाम प्राप्त हो सकें।

- 1