दोहरी कोरल प्रवृत्ति क्रॉसओवर रणनीति

अवलोकन

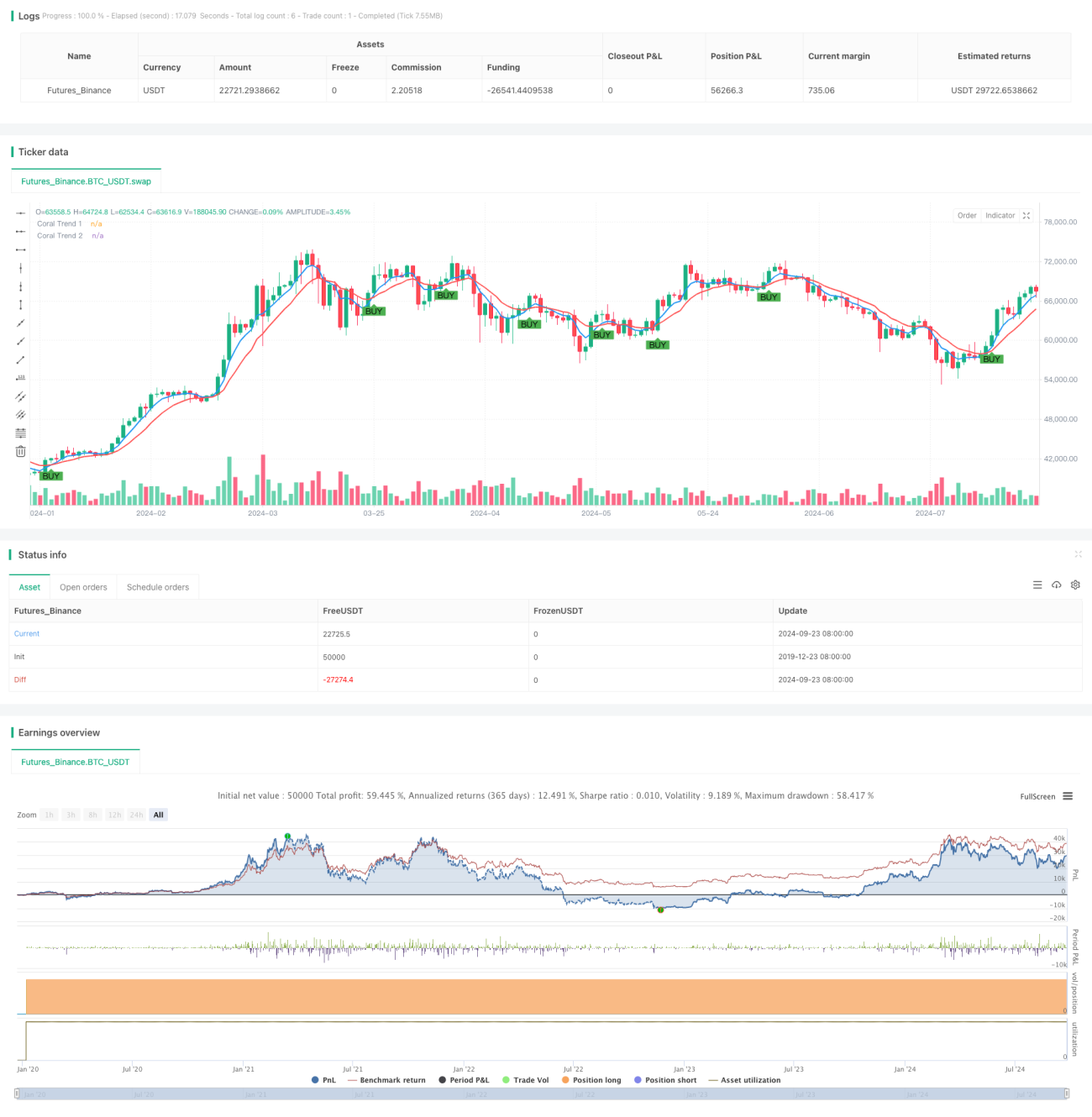

यह रणनीति कोरल ट्रेंड इंडिकेटर के क्रॉसओवर पर आधारित एक मध्यम से दीर्घकालिक ट्रेडिंग रणनीति है। यह दो अलग-अलग पैरामीटर वाली कोरल ट्रेंड लाइनों का उपयोग करके संभावित खरीदारी के अवसरों की पहचान करती है। यह रणनीति मुख्य रूप से लंबी समय सीमाओं, जैसे 1 महीने या 3 महीने के चार्ट पर लागू होती है, जिसका उद्देश्य बड़े रुझानों में लाभदायक खरीद बिंदुओं को पकड़ना है।

रणनीति सिद्धांत

रणनीति का मूल दो कोरल ट्रेंड लाइनों का उपयोग है, जिन्हें क्रमशः कोरल ट्रेंड 1 और कोरल ट्रेंड 2 कहा जाता है। प्रत्येक ट्रेंड लाइन एक्सपोनेंशियल मूविंग एवरेज (EMA) पर आधारित होती है और इसमें अतिरिक्त स्मूथिंग शामिल होती है। जब कोरल ट्रेंड 1 लाइन नीचे से ऊपर कोरल ट्रेंड 2 लाइन को पार करती है, तो सिस्टम एक खरीद संकेत उत्पन्न करता है। इस क्रॉसओवर को संभावित अपट्रेंड की शुरुआत माना जाता है।

रणनीति के प्रमुख पैरामीटर में शामिल हैं:

- दो कोरल ट्रेंड लाइनों की स्मूथिंग अवधि

- ट्रेंड लाइनों की संवेदनशीलता को समायोजित करने के लिए स्थिरांक D मान

इन मापदंडों को समायोजित करके, व्यापारी विभिन्न बाजार स्थितियों और व्यक्तिगत प्राथमिकताओं के अनुसार रणनीति के प्रदर्शन को अनुकूलित कर सकते हैं।

रणनीति के लाभ

- ट्रेंड फॉलोइंग: यह रणनीति मध्यम से दीर्घकालिक रुझानों को प्रभावी ढंग से पकड़ती है, जिससे अल्पकालिक बाजार शोर का प्रभाव कम होता है।

- अनुकूलनशीलता: कोरल ट्रेंड इंडिकेटर में अच्छी अनुकूलनशीलता होती है, जो विभिन्न बाजार परिस्थितियों में स्थिरता बनाए रखता है।

- दृश्यीकरण: रणनीति चार्ट पर खरीद संकेतों को स्पष्ट रूप से चिह्नित करती है, जिससे व्यापारी जल्दी से ट्रेडिंग अवसरों की पहचान कर सकते हैं।

- पैरामीटर लचीलापन: व्यापारी अपनी आवश्यकताओं के अनुसार मापदंडों को समायोजित कर सकते हैं, ताकि विभिन्न ट्रेडिंग शैलियों और बाजार स्थितियों के अनुकूल हो सकें।

- उतार-चढ़ाव का दोहन: ट्रेंड लाइनों के उतार-चढ़ाव पैटर्न का अवलोकन करके, व्यापारी प्रवेश के लिए सबसे अच्छा समय चुन सकते हैं।

रणनीति जोखिम

- पिछड़ापन: एक ट्रेंड फॉलोइंग रणनीति होने के कारण, यह ट्रेंड के उलटने के शुरुआती चरण में पिछड़ सकती है।

- झूठा ब्रेकआउट: साइडवेज़ बाजार में, बार-बार झूठे ब्रेकआउट संकेत हो सकते हैं।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स के प्रति संवेदनशील होता है; अनुचित पैरामीटर अत्यधिक ट्रेडिंग या अवसरों से चूकने का कारण बन सकते हैं।

- बाजार वातावरण पर निर्भरता: तीव्र उतार-चढ़ाव या तेजी से उलटने वाले बाजारों में रणनीति का प्रदर्शन खराब हो सकता है।

रणनीति अनुकूलन दिशाएँ

- फिल्टर जोड़ना: झूठे संकेतों को कम करने के लिए अतिरिक्त तकनीकी संकेतक या बाजार भावना संकेतक शामिल करें।

- गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार पैरामीटर को स्वचालित रूप से समायोजित करने के लिए एक अनुकूली तंत्र विकसित करें।

- बहु-समय सीमा विश्लेषण: प्रवेश सटीकता में सुधार के लिए छोटी और लंबी समय सीमाओं के संकेतों को मिलाएं।

- स्टॉप-लॉस और टेक-प्रॉफिट शामिल करना: लाभ की रक्षा और नुकसान को सीमित करने के लिए एक उचित जोखिम प्रबंधन तंत्र डिज़ाइन करें।

- बैकटेस्टिंग अनुकूलन: विभिन्न बाजारों और अवधियों पर व्यापक बैकटेस्टिंग करके इष्टतम पैरामीटर संयोजन खोजें।

सारांश

दोहरी कोरल ट्रेंड क्रॉसओवर रणनीति मध्यम से दीर्घकालिक बाजार रुझानों को पकड़ने के लिए एक प्रभावी उपकरण है। दो अलग-अलग पैरामीटर वाली कोरल ट्रेंड लाइनों के क्रॉसओवर का उपयोग करके, यह रणनीति स्थिरता बनाए रखते हुए विभिन्न बाजार स्थितियों के अनुकूल हो सकती है। हालाँकि कुछ अंतर्निहित जोखिम हैं, जैसे पिछड़ापन और झूठा ब्रेकआउट, लेकिन सावधानीपूर्वक पैरामीटर अनुकूलन और अतिरिक्त जोखिम प्रबंधन उपायों के माध्यम से, व्यापारी रणनीति की विश्वसनीयता और लाभप्रदता में काफी सुधार कर सकते हैं। भविष्य में अनुकूलन की दिशा संकेत गुणवत्ता में सुधार, अनुकूलनशीलता बढ़ाने और जोखिम नियंत्रण को पूर्ण करने पर केंद्रित होनी चाहिए, ताकि एक अधिक व्यापक और मजबूत ट्रेडिंग सिस्टम तैयार किया जा सके।

- 1