अस्थिरता स्टॉप क्लाउड रणनीति और मूविंग एवरेज क्रॉसओवर सिस्टम

अवलोकन

वोलैटिलिटी स्टॉप क्लाउड रणनीति और मूविंग एवरेज क्रॉसओवर सिस्टम एक संयुक्त मात्रात्मक ट्रेडिंग रणनीति है जो अनुकूली ट्रेंड ट्रैकिंग और मोमेंटम अवधारणाओं को एकीकृत करती है। यह रणनीति दो अलग-अलग समय-फ्रेम के वोलैटिलिटी स्टॉप (VStop) संकेतकों का उपयोग करके एक गतिशील समर्थन/प्रतिरोध क्षेत्र बनाती है, और इन दो रेखाओं के क्रॉसओवर से ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति में अतिरिक्त बाजार भावना संकेत प्रदान करने के लिए रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित एक रंग योजना भी शामिल है।

रणनीति का सिद्धांत

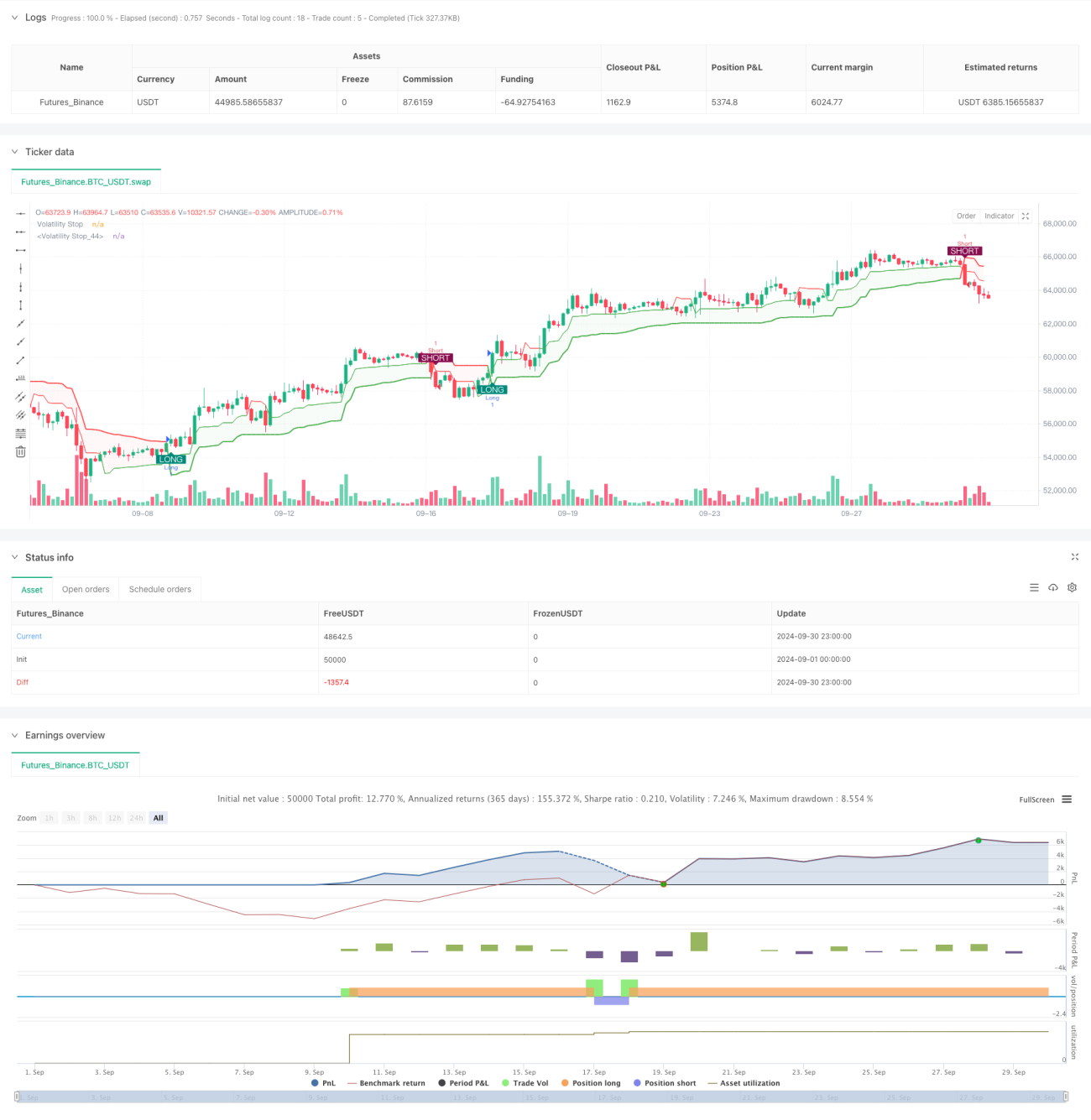

इस रणनीति का मूल दो वोलैटिलिटी स्टॉप (VStop) संकेतकों का उपयोग है, जो विभिन्न औसत ट्रू रेंज (ATR) अवधियों और गुणकों पर आधारित हैं। लंबी अवधि का VStop प्रमुख प्रवृत्ति दिशा प्रदान करता है, जबकि छोटी अवधि का VStop तेज मूल्य उतार-चढ़ाव को पकड़ने के लिए उपयोग किया जाता है। दो VStop रेखाओं के बीच का क्षेत्र एक "बादल" बनाता है, जो वर्तमान बाजार की अस्थिरता को दर्शाता है।

ट्रेडिंग सिग्नल तब उत्पन्न होते हैं जब छोटी अवधि की VStop रेखा लंबी अवधि की VStop रेखा को पार करती है। ऊपर की ओर क्रॉसओवर को लॉन्ग सिग्नल माना जाता है, जबकि नीचे की ओर क्रॉसओवर को शॉर्ट सिग्नल माना जाता है। यह क्रॉसओवर सिस्टम प्रवृत्ति में बदलाव और संभावित रिवर्सल पॉइंट्स को पकड़ने के लिए डिज़ाइन किया गया है।

रणनीति में RSI-आधारित रेनबो कलर योजना का विकल्प भी शामिल है, जो बाजार की गति के अनुसार VStop रेखाओं और बादल के रंग को समायोजित कर सकता है, जिससे अतिरिक्त दृश्य प्रतिक्रिया मिलती है।

रणनीति के लाभ

-

अनुकूलनशीलता: ATR का उपयोग करके VStop मानों की गणना करके, रणनीति बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होती है, विभिन्न बाजार स्थितियों के अनुकूल होती है।

-

ट्रेंड फॉलोइंग और रिवर्सल कैप्चर: यह ट्रेंड फॉलोइंग और मूविंग एवरेज क्रॉसओवर की अवधारणाओं को जोड़ती है, जिससे मजबूत प्रवृत्तियों का अनुसरण करने और संभावित रिवर्सल अवसरों को समय पर पकड़ने में मदद मिलती है।

-

दृश्य सहजता: क्लाउड ग्राफिक्स और वैकल्पिक RSI रेनबो कलर योजना स्पष्ट दृश्य प्रतिक्रिया प्रदान करती है, जिससे बाजार की स्थिति और संभावित ट्रेडिंग अवसरों का त्वरित आकलन करने में मदद मिलती है।

-

लचीलापन: रणनीति के पैरामीटर विभिन्न ट्रेडिंग उपकरणों और समय-फ्रेम के अनुसार समायोजित किए जा सकते हैं ताकि प्रदर्शन को अनुकूलित किया जा सके।

-

जोखिम प्रबंधन: VStop रेखाएं गतिशील स्टॉप-लॉस स्तर के रूप में कार्य कर सकती हैं, जो प्रत्येक ट्रेड के जोखिम को नियंत्रित करने में मदद करती हैं।

रणनीति के जोखिम

-

साइडवेज मार्केट में झूठे सिग्नल: रेंज-बाउंड या उच्च अस्थिरता वाले बाजारों में, VStop रेखाएं बार-बार क्रॉस कर सकती हैं, जिससे अत्यधिक ट्रेडिंग और संभावित नुकसान हो सकता है।

-

लेगिंग: एक मूविंग एवरेज-आधारित प्रणाली के रूप में, रणनीति प्रवृत्ति के उलट होने के शुरुआती चरणों में धीमी प्रतिक्रिया दे सकती है, जिससे प्रवेश या निकास में देरी हो सकती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन ATR अवधि और गुणक के चयन पर अत्यधिक निर्भर करता है; अनुचित पैरामीटर सेटिंग खराब प्रदर्शन का कारण बन सकती है।

-

अत्यधिक ट्रेडिंग: यदि VStop रेखाएं बहुत संवेदनशील बनाई जाती हैं, तो अत्यधिक ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ सकती है।

-

मौलिक कारकों की कमी: रणनीति पूरी तरह से तकनीकी संकेतकों पर आधारित है, और संपत्ति की कीमतों को प्रभावित करने वाले मौलिक कारकों को अनदेखा करती है।

रणनीति अनुकूलन दिशाएँ

-

अतिरिक्त फिल्टर शामिल करना: झूठे सिग्नल को कम करने और ट्रेडिंग गुणवत्ता में सुधार करने के लिए ट्रेंड स्ट्रेंथ इंडिकेटर या वोलैटिलिटी फिल्टर जोड़ने पर विचार करें।

-

गतिशील पैरामीटर समायोजन: विभिन्न बाजार चरणों के अनुकूल होने के लिए ATR अवधि और गुणक का स्वचालित ऑप्टिमाइजेशन लागू करें।

-

मल्टी-टाइमफ्रेम विश्लेषण: ट्रेडिंग निर्णयों की सटीकता में सुधार के लिए लंबे समय-फ्रेम के बाजार प्रवृत्ति जानकारी को एकीकृत करें।

-

निकास रणनीति का अनुकूलन: अधिक जटिल निकास नियम विकसित करें, जैसे कि ट्रेलिंग स्टॉप या VStop रेखाओं पर आधारित आंशिक लाभ लेने की व्यवस्था।

-

मौलिक डेटा का एकीकरण: रणनीति की व्यापकता बढ़ाने के लिए प्रमुख आर्थिक संकेतकों या समाचार घटनाओं को शामिल करने पर विचार करें।

सारांश

वोलैटिलिटी स्टॉप क्लाउड रणनीति और मूविंग एवरेज क्रॉसओवर सिस्टम एक व्यापक मात्रात्मक ट्रेडिंग दृष्टिकोण है जो ट्रेंड फॉलोइंग, मोमेंटम और अस्थिरता विश्लेषण को जोड़ता है। विभिन्न समय-फ्रेम के VStop संकेतकों का लाभ उठाकर, रणनीति बाजार की प्रवृत्ति में बदलाव को पकड़ने और साथ ही सहज दृश्य प्रतिक्रिया प्रदान करने का लक्ष्य रखती है। यद्यपि यह रणनीति मजबूत अनुकूलनशीलता और संभावित लाभप्रदता प्रदर्शित करती है, उपयोगकर्ताओं को साइडवेज बाजारों में इसके प्रदर्शन के प्रति सतर्क रहना चाहिए और इसकी मजबूती बढ़ाने के लिए अतिरिक्त फिल्टर और अनुकूलन तकनीकों को शामिल करने पर विचार करना चाहिए। निरंतर बैकटेस्टिंग और पैरामीटर ऑप्टिमाइजेशन के माध्यम से, यह रणनीति विभिन्न ट्रेडिंग शैलियों के लिए एक शक्तिशाली उपकरण बन सकती है।

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

- 1