आरएसआई डायनेमिक स्टॉप-लॉस स्मार्ट ट्रेडिंग रणनीति

सारांश

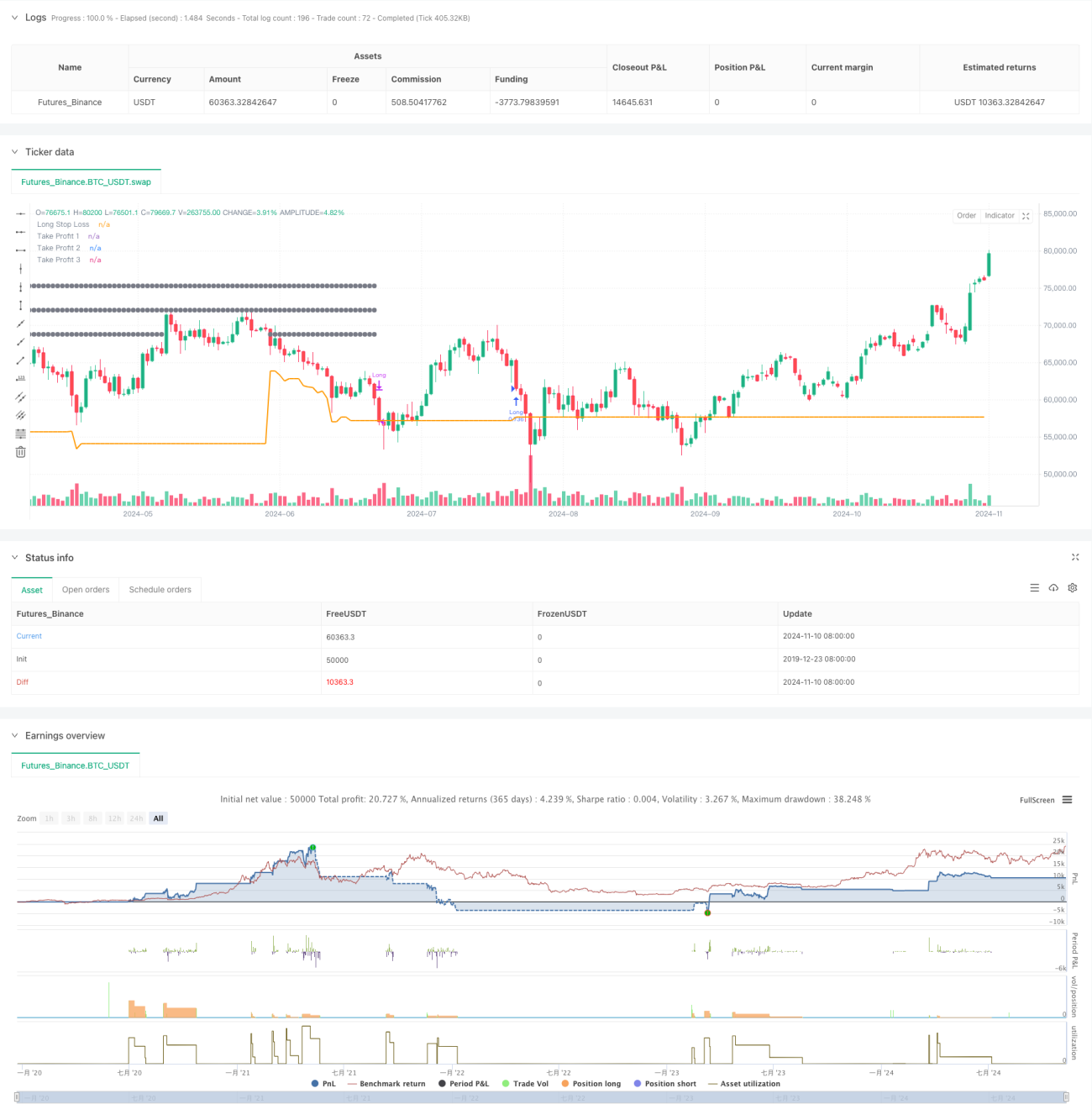

यह रणनीति RSI संकेतक पर आधारित एक गतिशील स्टॉप-लॉस ट्रेडिंग सिस्टम है, जो ट्रेडिंग निर्णयों को अनुकूलित करने के लिए SMA मूविंग एवरेज और ATR वोलैटिलिटी इंडिकेटर को जोड़ती है। रणनीति बहु-स्तरीय टेक-प्रॉफिट योजना का उपयोग करती है, पिरामिड-शैली की स्थिति समाप्ति के माध्यम से लाभ को अधिकतम करती है, जबकि जोखिम नियंत्रण के लिए ATR-आधारित गतिशील स्टॉप-लॉस लागू करती है। यह रणनीति अत्यधिक अनुकूलनीय है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से ट्रेडिंग पैरामीटर समायोजित कर सकती है।

रणनीति सिद्धांत

रणनीति मुख्य रूप से आरएसआई अति-बिक्री क्षेत्र (RSI<30) को ओपनिंग सिग्नल के रूप में उपयोग करती है, और कीमत को 200-दिवसीय मूविंग एवरेज से ऊपर रहने की आवश्यकता होती है ताकि ऊपर की प्रवृत्ति सुनिश्चित हो सके। सिस्टम तीन गुना टेक-प्रॉफिट लक्ष्य (5%, 10%, 15%) के साथ ATR-आधारित गतिशील स्टॉप-लॉस का उपयोग करता है। विशेष रूप से:

- प्रवेश की शर्त: RSI 30 से नीचे हो और कीमत SMA200 के ऊपर हो।

- स्थिति प्रबंधन: एकल ओपन में 75% पूंजी का उपयोग करें।

- स्टॉप-लॉस सेटिंग: 1.5 गुना ATR मान पर आधारित गतिशील स्टॉप-लॉस।

- टेक-प्रॉफिट रणनीति: क्रमशः 5%, 10%, 15% पर तीन टेक-प्रॉफिट बिंदु सेट करें, और 33%, 66%, 100% के अनुपात में किस्तों में स्थिति बंद करें।

रणनीति लाभ

- गतिशील जोखिम प्रबंधन: ATR के माध्यम से बाजार की अस्थिरता के लिए स्व-अनुकूलन।

- किस्तों में लाभ-बुकिंग: भावनात्मक हस्तक्षेप कम करता है और लाभ की संभावना बढ़ाता है।

- प्रवृत्ति पुष्टि: मूविंग एवरेज का उपयोग करके झूठे संकेतों को फ़िल्टर करना।

- पूंजी प्रबंधन: प्रतिशत-आधारित स्थिति नियंत्रण, विभिन्न खाता आकारों के अनुकूल।

- कमीशन अनुकूलन: ट्रेडिंग लागत को ध्यान में रखता है, वास्तविक ट्रेडिंग के करीब।

रणनीति जोखिम

- मूविंग एवरेज की विलंबता के कारण प्रवेश में देरी हो सकती है।

- RSI का अति-बिक्री होना जरूरी नहीं कि ट्रेंड रिवर्सल का संकेत हो।

- बड़े प्रतिशत की स्थिति से बड़ी ड्रॉडाउन हो सकती है।

- बार-बार किस्तों में लाभ-बुकिंग से ट्रेडिंग लागत बढ़ सकती है।

इन जोखिमों को प्रबंधित करने के लिए मापदंडों को समायोजित करने और फ़िल्टरिंग शर्तों को जोड़ने की सलाह दी जाती है।

रणनीति अनुकूलन दिशाएँ

- वॉल्यूम पुष्टिकरण संकेत जोड़ना।

- प्रवृत्ति मजबूती संकेतक शामिल करना।

- लाभ-बुकिंग अनुपात आवंटन का अनुकूलन।

- समय अवधि फ़िल्टर जोड़ना।

- अस्थिरता-अनुकूली स्थिति प्रबंधन पर विचार करना।

सारांश

यह रणनीति तकनीकी संकेतकों और गतिशील जोखिम प्रबंधन को मिलाकर एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम बनाती है। इसका लाभ मजबूत अनुकूलनशीलता और नियंत्रित जोखिम में निहित है, लेकिन वास्तविक बाजार स्थितियों के अनुसार मापदंडों के अनुकूलन की आवश्यकता होती है। यह रणनीति मध्यम से दीर्घकालिक निवेशकों के लिए उपयुक्त है और सिस्टमेटिक ट्रेडिंग की एक अच्छी शुरुआत के रूप में काम कर सकती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1