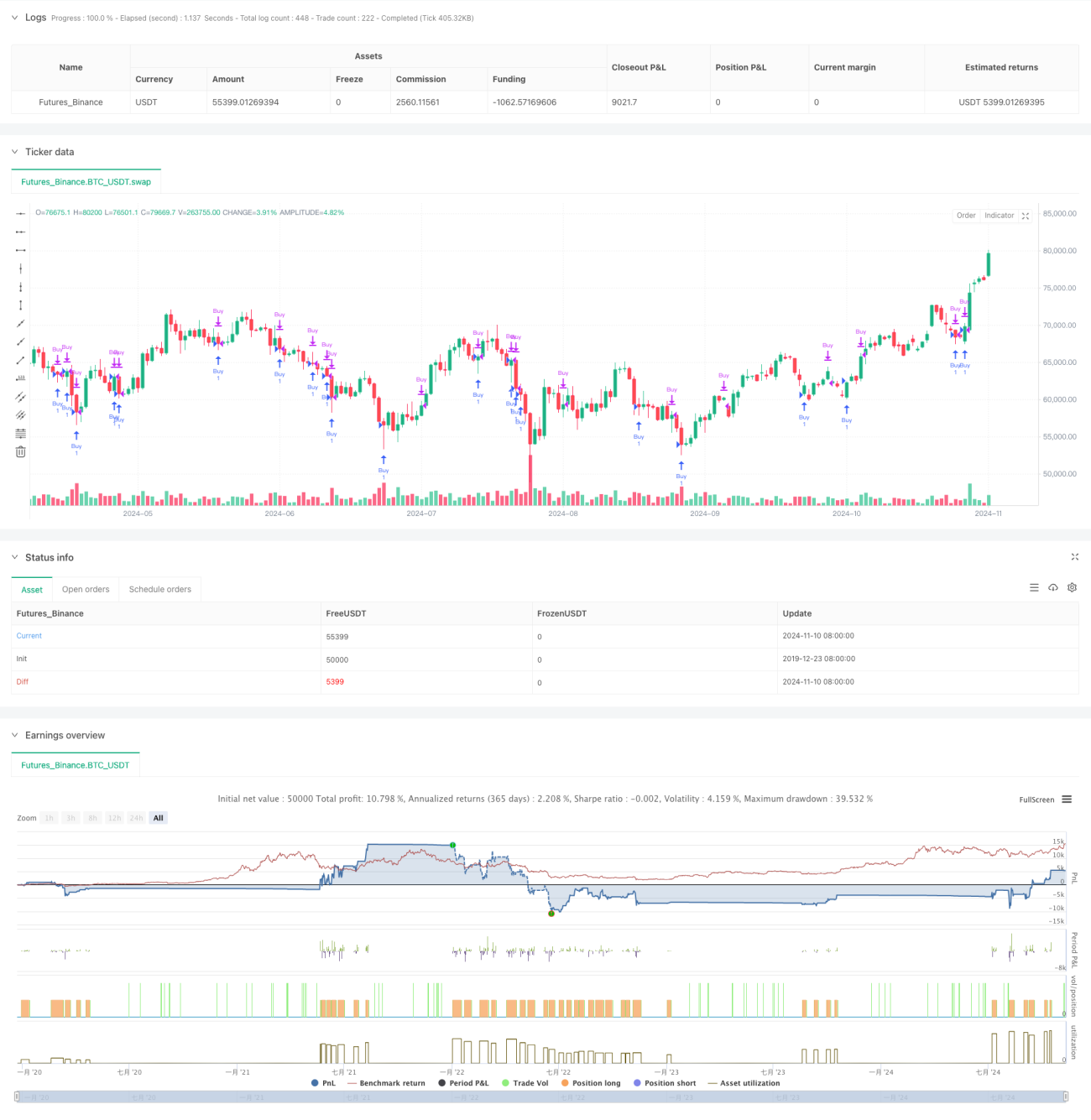

अवलोकन

यह रणनीति बाजार मूल्य पैटर्न पहचान पर आधारित एक मात्रात्मक ट्रेडिंग प्रणाली है, जो मुख्य रूप से 123 बिंदु उलट पैटर्न की पहचान करके बाजार में संभावित उलट अवसरों को पकड़ती है। यह रणनीति गतिशील होल्डिंग अवधि प्रबंधन और मूविंग एवरेज फिल्टर को जोड़ती है, और कई शर्तों के सत्यापन के माध्यम से ट्रेडिंग की सटीकता में सुधार करती है। यह प्रवेश बिंदुओं को परिभाषित करने के लिए सटीक गणितीय मॉडल का उपयोग करती है, और 200-दिन की मूविंग एवरेज को सहायक निकास शर्त के रूप में उपयोग करती है, जिससे एक पूर्ण ट्रेडिंग प्रणाली बनती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क मूल्य पैटर्न पहचान पर आधारित है, जिसमें निम्नलिखित प्रमुख तत्व शामिल हैं:

- प्रवेश शर्त डिजाइन

- आज का न्यूनतम मूल्य कल के न्यूनतम मूल्य से कम होना चाहिए

- कल का न्यूनतम मूल्य 3 दिन पहले के न्यूनतम मूल्य से कम होना चाहिए

- 2 दिन पहले का न्यूनतम मूल्य 4 दिन पहले के न्यूनतम मूल्य से कम होना चाहिए

- 2 दिन पहले का अधिकतम मूल्य 3 दिन पहले के अधिकतम मूल्य से कम होना चाहिए

जब ये चारों शर्तें एक साथ पूरी होती हैं, तो सिस्टम लॉन्ग सिग्नल जारी करता है।

- निकास तंत्र डिजाइन

- डिफ़ॉल्ट होल्डिंग अवधि 7 दिन निर्धारित की गई है

- गतिशील निकास शर्त के रूप में 200-दिवसीय सरल मूविंग एवरेज (SMA) का उपयोग किया जाता है

- जब मूल्य 200-दिन की मूविंग एवरेज को छूता है या उससे अधिक होता है, तो पोजीशन बंद करने का संकेत मिलता है

- जब होल्डिंग समय निर्धारित दिनों तक पहुंच जाता है, तो स्वचालित रूप से पोजीशन बंद हो जाती है

रणनीति के लाभ

- उच्च पैटर्न पहचान सटीकता

- कई शर्तों के सत्यापन तंत्र का उपयोग

- मूल्य के उच्च और निम्न बिंदुओं के सापेक्ष स्थिति संबंध के माध्यम से प्रवेश शर्तों को सख्ती से परिभाषित करना

- गलत निर्णय की संभावना कम करना

- पूर्ण जोखिम नियंत्रण

- निश्चित होल्डिंग अवधि अधिकतम नुकसान को सीमित करती है

- दीर्घकालिक मूविंग एवरेज का उपयोग प्रवृत्ति फिल्टर के रूप में किया जाता है

- लाभ की सुरक्षा के लिए दोहरा निकास तंत्र

- स्पष्ट परिचालन नियम

- प्रवेश और निकास की शर्तें स्पष्ट और स्पष्ट हैं

- बाजार की स्थितियों के अनुसार पैरामीटर लचीले ढंग से समायोजित किए जा सकते हैं

- वास्तविक ट्रेडिंग और बैकटेस्टिंग सत्यापन के लिए सुविधाजनक

रणनीति जोखिम

- पैटर्न पहचान की सीमाएं

- अस्थिर बाजार में गलत संकेत उत्पन्न हो सकते हैं

- अत्यधिक उतार-चढ़ाव वाले समय में सटीकता कम हो जाती है

- अन्य तकनीकी संकेतकों के साथ सत्यापन की आवश्यकता है

- पैरामीटर अनुकूलन जोखिम

- निश्चित होल्डिंग अवधि सभी बाजार परिस्थितियों के लिए उपयुक्त नहीं हो सकती

- मूविंग एवरेज अवधि का चयन रणनीति प्रदर्शन को प्रभावित करता है

- अत्यधिक अनुकूलन ओवरफिटिंग का कारण बन सकता है

- बाजार अनुकूलनशीलता जोखिम

- मजबूत प्रवृत्ति वाले बाजारों में उलट संकेतों की विश्वसनीयता कम हो जाती है

- विभिन्न बाजार स्थितियों में प्रदर्शन में बड़ा अंतर होता है

- नियमित रूप से रणनीति प्रभावशीलता का मूल्यांकन करने की आवश्यकता है

रणनीति अनुकूलन दिशाएं

- प्रवेश संकेत अनुकूलन

- मात्रा पुष्टि तंत्र जोड़ना

- सहायक निर्णय के लिए मोमेंटम संकेतक शामिल करना

- अस्थिरता फिल्टर जोड़ने पर विचार करना

- निकास तंत्र में सुधार

- गतिशील होल्डिंग अवधि प्रबंधन लागू करना

- मूविंग स्टॉप-लॉस फंक्शन जोड़ना

- बहु-स्तरीय लाभ लक्ष्य विकसित करना

- जोखिम नियंत्रण को बढ़ाना

- पोजीशन प्रबंधन प्रणाली स्थापित करना

- ड्रॉडाउन नियंत्रण तंत्र डिजाइन करना

- बाजार भावना संकेतक जोड़ना

सारांश

यह रणनीति सख्त पैटर्न पहचान और पूर्ण जोखिम नियंत्रण प्रणाली के माध्यम से ट्रेडरों को बाजार में उलट होने के लिए एक विश्वसनीय उपकरण प्रदान करती है। हालांकि कुछ सीमाएं हैं, लेकिन निरंतर अनुकूलन और उचित पैरामीटर समायोजन के साथ, यह रणनीति विभिन्न बाजार परिस्थितियों में स्थिर प्रदर्शन बनाए रख सकती है। ट्रेडरों को वास्तविक अनुप्रयोग में बाजार के अनुभव को शामिल करते हुए, बेहतर ट्रेडिंग परिणाम प्राप्त करने के लिए रणनीति में लक्षित समायोजन करने की सलाह दी जाती है।

- 1