RSI डायनेमिक रेंज रिवर्सल क्वांटिटेटिव स्ट्रैटेजी और वोलैटिलिटी ऑप्टिमाइज़ेशन मॉडल

अवलोकन

यह रणनीति RSI संकेतक पर आधारित एक गतिशील रेंज रिवर्सल ट्रेडिंग सिस्टम है, जो समायोज्य ओवरबॉट/ओवरसोल्ड रेंज को निर्धारित करके और कन्वर्जेंस/डाइवर्जेंस संवेदनशीलता पैरामीटर का उपयोग करके बाजार में टर्निंग पॉइंट को कैप्चर करती है। रणनीति निश्चित अनुबंध संख्या के साथ ट्रेड करती है और एक विशिष्ट बैकटेस्ट समय सीमा के भीतर संचालित होती है। इस मॉडल का मूल RSI संकेतक के गतिशील परिवर्तनों के माध्यम से बाजार की ओवरबॉट/ओवरसोल्ड स्थिति की पहचान करना और उपयुक्त समय पर रिवर्सल ट्रेड करना है।

रणनीति का सिद्धांत

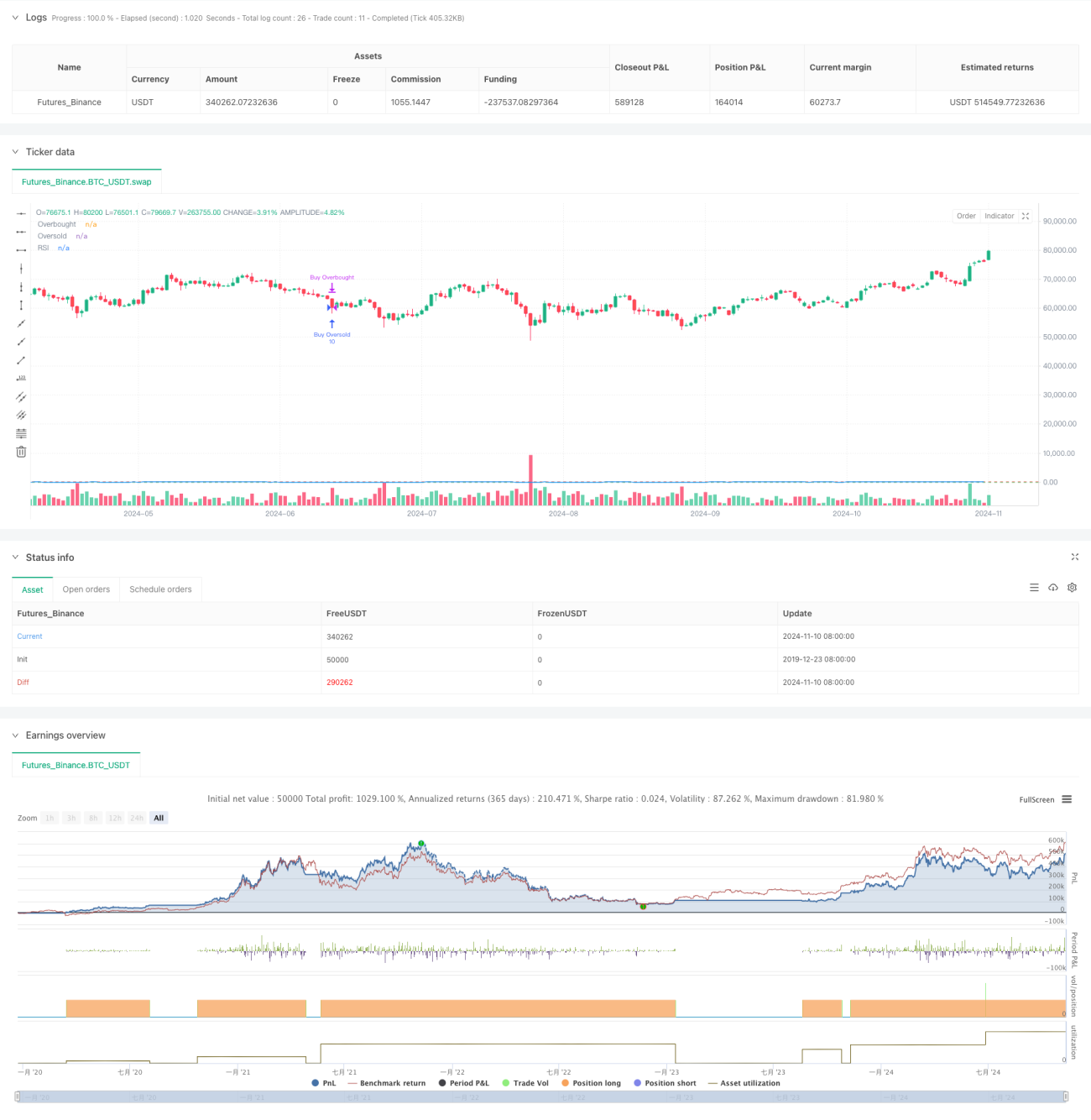

रणनीति 14-अवधि के RSI संकेतक को मुख्य संकेतक के रूप में उपयोग करती है, और 80 और 30 को ओवरबॉट और ओवरसोल्ड के आधार स्तरों के रूप में निर्धारित करती है। कन्वर्जेंस/डाइवर्जेंस संवेदनशीलता पैरामीटर (3.0 पर सेट) को शामिल करके, पारंपरिक RSI रणनीति में गतिशील समायोजन क्षमता जोड़ी जाती है। जब RSI ओवरबॉट स्तर को तोड़ता है, तो लॉन्ग पोजीशन खोली जाती है, और जब RSI ओवरसोल्ड स्तर से नीचे टूटता है, तो पोजीशन बंद की जाती है। इसी तरह, जब RSI ओवरसोल्ड स्तर से नीचे टूटता है, तो लॉन्ग पोजीशन खोली जाती है, और जब RSI ओवरबॉट स्तर को तोड़ता है, तो पोजीशन बंद की जाती है। प्रत्येक ट्रेड में निश्चित रूप से 10 अनुबंधों का उपयोग किया जाता है, जिससे पूंजी उपयोग की स्थिरता सुनिश्चित होती है।

रणनीति के लाभ

- गतिशील रेंज समायोजन: कन्वर्जेंस/डाइवर्जेंस पैरामीटर के माध्यम से ओवरबॉट/ओवरसोल्ड रेंज का गतिशील समायोजन, जिससे रणनीति की अनुकूलनशीलता बढ़ती है।

- स्पष्ट जोखिम नियंत्रण: निश्चित अनुबंध संख्या के साथ ट्रेड करना, जो धन प्रबंधन को आसान बनाता है।

- समय सीमा प्रतिबंध: विशिष्ट बैकटेस्ट अवधि निर्धारित करके, गैर-लक्ष्य समय खंडों में ट्रेडिंग से बचा जाता है।

- सिग्नल की स्पष्टता: ट्रेड ट्रिगर शर्त के रूप में RSI क्रॉसओवर सिग्नल का उपयोग, जो झूठे सिग्नल को कम करता है।

- विज़ुअलाइज़ेशन समर्थन: चार्ट के माध्यम से RSI की प्रवृत्ति और महत्वपूर्ण स्तरों का प्रदर्शन, जो निगरानी और विश्लेषण को सुविधाजनक बनाता है।

रणनीति के जोखिम

- साइडवेज़ बाजार जोखिम: साइडवेज़ रेंज में बार-बार ट्रेड हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ जाती है।

- प्रवृत्ति जारी रहने का जोखिम: मजबूत ट्रेंडिंग बाजारों में, रिवर्सल सिग्नल समय से पहले पोजीशन बंद करने का कारण बन सकते हैं।

- निश्चित अनुबंध जोखिम: बाजार की अस्थिरता में बदलाव पर विचार नहीं करता, जिससे उच्च अस्थिरता अवधि में अत्यधिक जोखिम उठाया जा सकता है।

- पैरामीटर संवेदनशीलता: RSI अवधि और ओवरबॉट/ओवरसोल्ड स्तरों का निर्धारण रणनीति के प्रदर्शन को काफी प्रभावित करता है।

- समय पर निर्भरता: रणनीति की प्रभावशीलता विशिष्ट बैकटेस्ट समय सीमा तक सीमित हो सकती है।

रणनीति अनुकूलन की दिशाएँ

- अस्थिरता-अनुकूली शुरूआत: बाजार की अस्थिरता के अनुसार अनुबंधों की संख्या को गतिशील रूप से समायोजित करने का सुझाव दिया गया है।

- प्रवृत्ति फिल्टर जोड़ना: बाजार की प्रवृत्ति का निर्धारण करने के लिए अन्य तकनीकी संकेतकों को शामिल करें, ताकि मजबूत प्रवृत्तियों में रिवर्सल से बचा जा सके।

- सिग्नल पुष्टि का अनुकूलन: सिग्नल की पुष्टि के लिए वॉल्यूम जैसे सहायक संकेतक जोड़े जा सकते हैं।

- गतिशील समय अवधि: विभिन्न बाजार चरणों के अनुसार RSI गणना अवधि को स्वचालित रूप से समायोजित करना।

- स्टॉप-लॉस तंत्र: एकल ट्रेड जोखिम को नियंत्रित करने के लिए गतिशील स्टॉप-लॉस जोड़ना।

सारांश

यह RSI संकेतक पर आधारित एक गतिशील रेंज रिवर्सल रणनीति है, जो लचीले पैरामीटर सेटिंग्स और स्पष्ट ट्रेडिंग नियमों के माध्यम से एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम प्रदान करती है। रणनीति का मुख्य लाभ इसकी गतिशील समायोजन क्षमता और स्पष्ट जोखिम नियंत्रण है, लेकिन साथ ही साइडवेज़ और ट्रेंडिंग बाजारों में संभावित जोखिमों पर ध्यान देना आवश्यक है। अस्थिरता समायोजन और प्रवृत्ति फिल्टर जैसे अनुकूलन उपायों को शामिल करके, रणनीति में और सुधार की गुंजाइश है। कुल मिलाकर, यह एक व्यावहारिक मूल्य वाला मात्रात्मक ट्रेडिंग रणनीति ढाँचा है, जो गहन शोध और व्यावहारिक सत्यापन के लिए उपयुक्त है।

- 1