अनुकूली प्रवृत्ति संवेग RSI रणनीति संयुक्त गतिमान औसत फ़िल्टर प्रणाली

सारांश

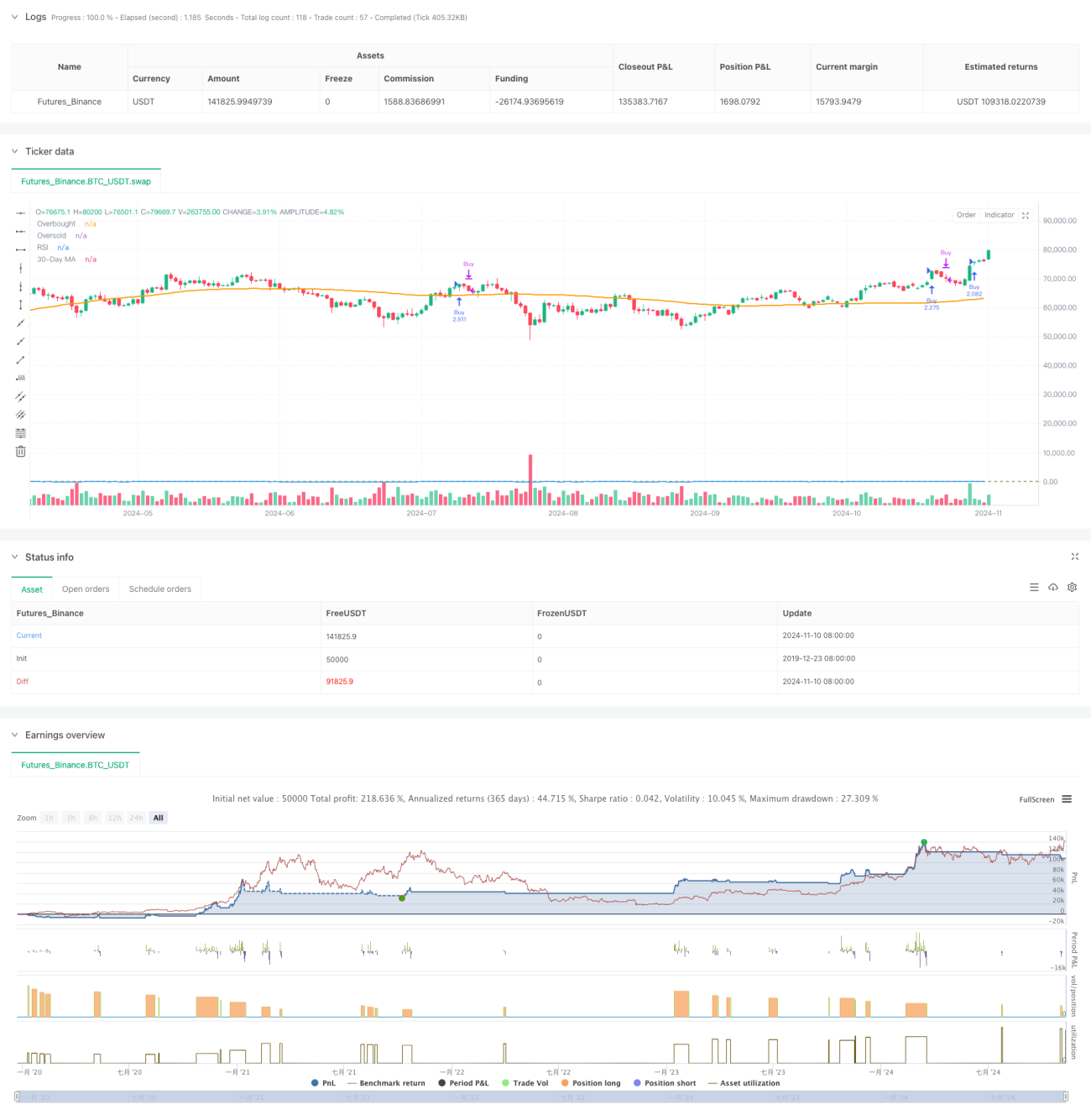

यह रणनीति एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मूविंग एवरेज (MA) के संयोजन पर आधारित है। रणनीति का मूल RSI संकेतक का उपयोग करके मूल्य मोमेंटम में बदलाव को पकड़ना है, साथ ही 90-दिवसीय मूविंग एवरेज को ट्रेंड फिल्टर के रूप में शामिल करके बाजार प्रवृत्तियों का प्रभावी ढंग से पालन करना है। रणनीति समायोज्य RSI ओवरबॉट और ओवरसोल्ड सीमाओं का उपयोग करती है, और व्यावहारिकता और स्थिरता सुनिश्चित करने के लिए 2500 दिनों की बैकटेस्टिंग अवधि सीमा निर्धारित करती है।

रणनीति सिद्धांत

रणनीति मुख्य रूप से निम्नलिखित मुख्य घटकों पर आधारित है:

- RSI संकेतक सेटिंग: 12-अवधि RSI का उपयोग किया जाता है, और बाजार के मोमेंटम को पकड़ने के लिए 70 और 62 को ओवरबॉट और ओवरसोल्ड सीमा के रूप में निर्धारित किया जाता है।

- मूविंग एवरेज: ट्रेंड की पुष्टि के लिए 90-दिवसीय मूविंग एवरेज का उपयोग किया जाता है।

- पोजीशन प्रबंधन: जब लॉन्ग सिग्नल उत्पन्न होता है, तो सिस्टम वर्तमान खाता इक्विटी के आधार पर स्वचालित रूप से खोले जाने वाले अनुबंधों की संख्या की गणना करता है।

- समय विंडो: यह सुनिश्चित करने के लिए 2500 दिनों की बैकटेस्टिंग अवधि सीमा शामिल की गई है कि रणनीति उचित समय सीमा के भीतर काम करे।

खरीद की शर्त तब पूरी होती है जब RSI मान 70 से ऊपर क्रॉस करता है, जबकि बिक्री सिग्नल तब उत्पन्न होता है जब RSI 62 से नीचे क्रॉस करता है। सिस्टम खोलने की शर्त के पूरा होने और वैध बैकटेस्टिंग अवधि के भीतर होने पर स्वचालित रूप से पूर्ण पोजीशन खोलने की गणना और कार्यान्वयन करता है।

रणनीति के लाभ

- गतिशील अनुकूलनशीलता: समायोज्य RSI सीमाएं रणनीति को विभिन्न बाजार स्थितियों के अनुकूल होने में सक्षम बनाती हैं।

- मजबूत जोखिम नियंत्रण: RSI और मूविंग एवरेज के दोहरे सत्यापन से झूठे ब्रेकआउट का जोखिम कम होता है।

- वैज्ञानिक पोजीशन प्रबंधन: खाता इक्विटी पर आधारित गतिशील पोजीशन प्रबंधन पूंजी उपयोग दक्षता सुनिश्चित करता है।

- उचित समय विंडो: 2500 दिनों की बैकटेस्टिंग अवधि सीमा ऐतिहासिक डेटा से अत्यधिक फिटिंग को रोकती है।

- दृश्य समर्थन: रणनीति निगरानी और समायोजन में सुविधा के लिए RSI और मूविंग एवरेज की रियल-टाइम विज़ुअलाइज़ेशन प्रदान करती है।

रणनीति जोखिम

- ट्रेंड रिवर्सल जोखिम: अत्यधिक अस्थिर बाजारों में झूठे ब्रेकआउट हो सकते हैं।

- पैरामीटर संवेदनशीलता: RSI और मूविंग एवरेज अवधियों का चुनाव रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करता है।

- स्लिपेज प्रभाव: अपर्याप्त तरलता की स्थिति में पूर्ण पोजीशन संचालन से स्लिपेज का जोखिम हो सकता है।

- बैकटेस्टिंग अवधि सीमा: निश्चित बैकटेस्टिंग अवधि कुछ ऐतिहासिक पैटर्न को छोड़ सकती है।

जोखिम नियंत्रण सुझाव:

- विभिन्न बाजार विशेषताओं के अनुसार RSI सीमाओं को गतिशील रूप से समायोजित करने की अनुशंसा की जाती है।

- जोखिम प्रबंधन को बढ़ाने के लिए स्टॉप-लॉस और टेक-प्रॉफिट सुविधाएं जोड़ी जा सकती हैं।

- स्लिपेज प्रभाव को कम करने के लिए आंशिक पोजीशन निर्माण पर विचार करें।

- पैरामीटर प्रभावशीलता का नियमित मूल्यांकन करें।

रणनीति सुधार की दिशाएं

-

सिग्नल सिस्टम अनुकूलन:

- अतिरिक्त तकनीकी संकेतकों को सहायक सत्यापन के रूप में शामिल करना।

- सिग्नल विश्वसनीयता बढ़ाने के लिए वॉल्यूम विश्लेषण शामिल करना।

-

पोजीशन प्रबंधन अनुकूलन:

- आंशिक पोजीशन निर्माण और कमी तंत्र को लागू करना।

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट सुविधाएं जोड़ना।

-

जोखिम नियंत्रण अनुकूलन:

- अस्थिरता अनुकूली तंत्र शामिल करना।

- बाजार पर्यावरण विश्लेषण मॉड्यूल जोड़ना।

-

बैकटेस्टिंग सिस्टम अनुकूलन:

- अधिक बैकटेस्ट आंकड़े जोड़ना।

- स्वचालित पैरामीटर अनुकूलन सुविधा लागू करना।

निष्कर्ष

यह रणनीति RSI मोमेंटम संकेतक और मूविंग एवरेज ट्रेंड फिल्टर को मिलाकर एक अपेक्षाकृत संपूर्ण ट्रेडिंग सिस्टम बनाती है। रणनीति के लाभ इसकी मजबूत अनुकूलनशीलता और पूर्ण जोखिम नियंत्रण हैं, लेकिन पैरामीटर संवेदनशीलता और बाजार स्थितियों में बदलाव के प्रभाव पर ध्यान देना आवश्यक है। सुझाए गए सुधार दिशाओं के माध्यम से, रणनीति में सुधार की काफी गुंजाइश है, जो इसकी स्थिरता और लाभप्रदता को और बढ़ा सकती है।

- 1