RSI और AO के सहयोगात्मक प्रवृत्ति अनुसरण-आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

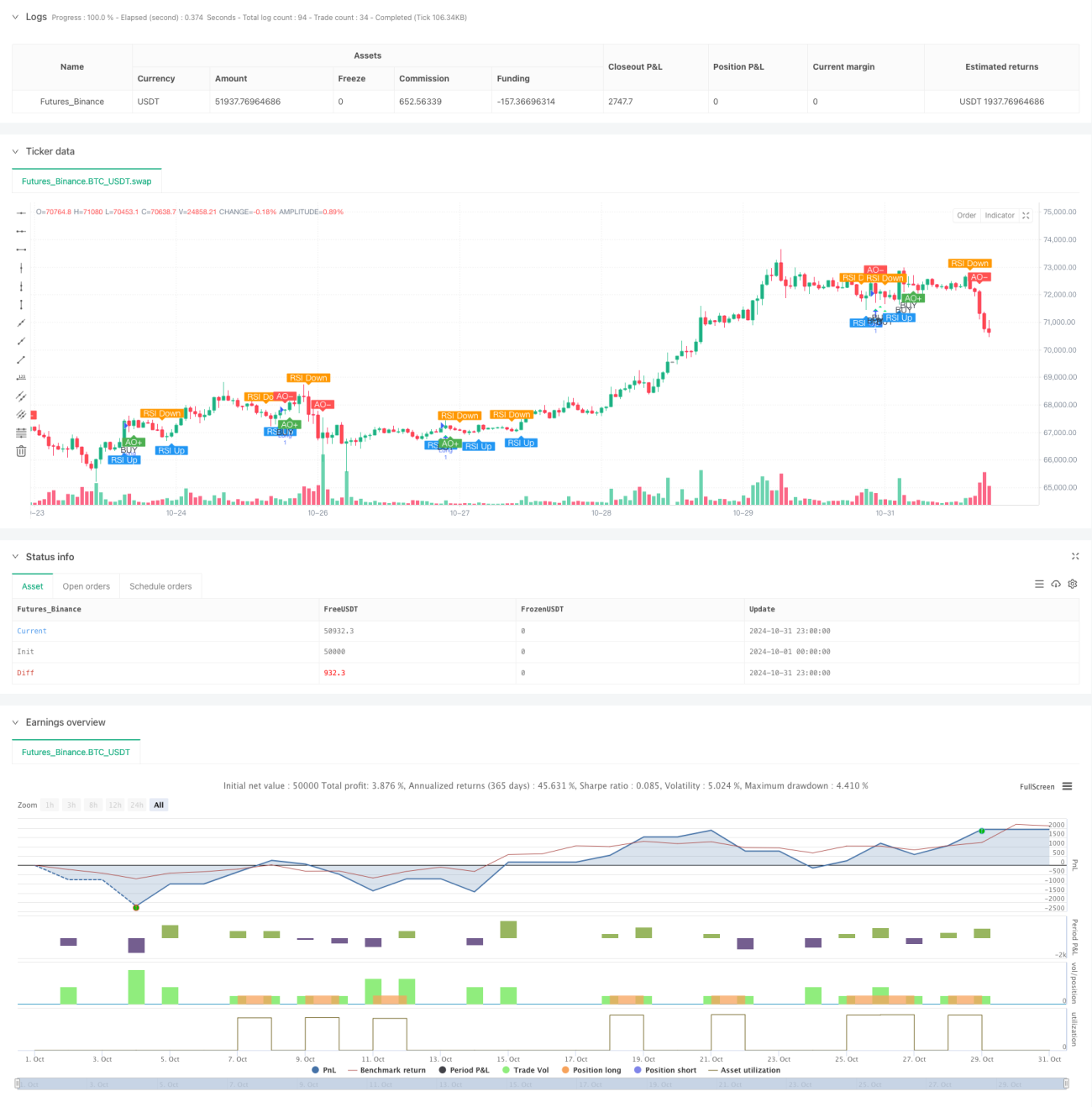

यह रणनीति एक सापेक्ष शक्ति सूचकांक (RSI) और मोमेंटम ऑसिलेटर (AO) के सहयोग पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है। यह मुख्य रूप से RSI के 50 रेखा को पार करने और AO के नकारात्मक क्षेत्र में होने के संकेतों को पकड़कर संभावित लॉन्ग अवसरों की पहचान करती है। रणनीति जोखिम प्रबंधन के लिए प्रतिशत-आधारित लाभ-लक्ष्य और स्टॉप-लॉस का उपयोग करती है, और डिफ़ॉल्ट रूप से खाते के 10% धन का उपयोग करके ट्रेड करती है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क दो तकनीकी संकेतकों के सहयोग पर आधारित है:

- आरएसआई संकेतक: 14-अवधि के आरएसआई का उपयोग करके मूल्य मोमेंटम की निगरानी की जाती है, जब आरएसआई 50 की मध्य रेखा को पार करता है तो इसे तेजी मोमेंटम की पुष्टि माना जाता है।

- एओ संकेतक: 5-अवधि और 34-अवधि के मूविंग एवरेज की तुलना करके मूल्य मोमेंटम की गणना की जाती है, जब एओ नकारात्मक होता है तो बाजार ओवरसोल्ड क्षेत्र में होता है।

- प्रवेश की शर्त: जब आरएसआई 50 को पार करता है और एओ नकारात्मक होता है, तो लॉन्ग पोजीशन खोली जाती है, जिसका अर्थ है कि ओवरसोल्ड क्षेत्र में मूल्य उलटफेर के संकेत को पकड़ना।

- बाहर निकलने की शर्त: 2% का लाभ-लक्ष्य और 1% का स्टॉप-लॉस निर्धारित किया जाता है, जिससे प्रत्येक ट्रेड के लिए जोखिम-लाभ अनुपात उचित रहता है।

रणनीति के लाभ

- उच्च संकेत विश्वसनीयता: आरएसआई और एओ की दोहरी पुष्टि से ट्रेडिंग संकेतों की विश्वसनीयता बढ़ जाती है।

- बेहतर जोखिम नियंत्रण: निश्चित प्रतिशत पर लाभ-लक्ष्य और स्टॉप-लॉस सेट करके प्रत्येक ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित किया जाता है।

- वैज्ञानिक धन प्रबंधन: खाते के धन के निश्चित प्रतिशत का उपयोग करके ट्रेड किया जाता है, जिससे अत्यधिक लीवरेज से बचा जाता है।

- स्पष्ट और सरल तर्क: रणनीति के नियम सहज और समझने में आसान हैं, जिससे क्रियान्वयन सुगम होता है।

- बेहतर विज़ुअलाइज़ेशन: चार्ट पर विभिन्न संकेतों को स्पष्ट रूप से चिह्नित किया जाता है, जिससे ट्रेडर्स के लिए पहचान और पुष्टि करना आसान होता है।

रणनीति के जोखिम

- झूठे ब्रेकआउट का जोखिम: आरएसआई का 50 से ऊपर जाना झूठा ब्रेकआउट हो सकता है, जिसकी पुष्टि के लिए अन्य तकनीकी संकेतकों की आवश्यकता होती है।

- बहुत छोटा स्टॉप-लॉस: 1% का स्टॉप-लॉस बहुत छोटा हो सकता है, जिसके कारण बाजार की अस्थिरता से टकराने की संभावना बढ़ जाती है।

- एकतरफा ट्रेडिंग की सीमा: रणनीति केवल लॉन्ग करती है, शॉर्ट नहीं करती, जिससे मंदी के बाजार के अवसर चूक सकते हैं।

- स्लिपेज का प्रभाव: बाजार में तीव्र उतार-चढ़ाव के दौरान बड़े स्लिपेज का सामना करना पड़ सकता है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन आरएसआई और एओ के पैरामीटर सेटिंग्स पर अत्यधिक निर्भर करता है।

रणनीति में सुधार की दिशाएँ

- संकेत फ़िल्टरिंग: वॉल्यूम पुष्टि तंत्र जोड़ने की सिफारिश की जाती है, जिससे संकेतों की विश्वसनीयता बढ़ेगी।

- डायनामिक स्टॉप-लॉस: फिक्स्ड स्टॉप-लॉस को ट्रेलिंग स्टॉप-लॉस में बदला जा सकता है, जिससे मुनाफे की बेहतर सुरक्षा होगी।

- पैरामीटर अनुकूलन: आरएसआई अवधि और एओ पैरामीटर्स के लिए ऐतिहासिक बैकटेस्टिंग करके अनुकूलन करने की सिफारिश की जाती है।

- बाजार चयन: बाजार की प्रवृत्ति का निर्धारण जोड़कर, केवल जब मुख्य प्रवृत्ति ऊपर की ओर हो तब ट्रेड खोलें।

- पोजीशन प्रबंधन: संकेतों की तीव्रता के अनुसार ओपनिंग अनुपात को गतिशील रूप से समायोजित किया जा सकता है।

सारांश

यह एक आरएसआई और एओ संकेतकों पर आधारित प्रवृत्ति-अनुसरण रणनीति है, जो ओवरसोल्ड क्षेत्र में उलटफेर के संकेतों को पकड़कर लॉन्ग ट्रेड करती है। रणनीति का डिज़ाइन उचित है, जोखिम नियंत्रण सही है, लेकिन इसमें सुधार की गुंजाइश है। ट्रेडर्स को लाइव ट्रेडिंग से पहले पर्याप्त ऐतिहासिक बैकटेस्टिंग करने और वास्तविक बाजार स्थितियों के अनुसार पैरामीटर सेटिंग्स को समायोजित करने की सलाह दी जाती है। यह रणनीति उन ट्रेडर्स के लिए उपयुक्त है जिनमें जोखिम सहनशीलता अधिक हो और तकनीकी विश्लेषण की समझ हो।

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="🐂 BUY Only - RSI Crossing 50 + AO Negative", shorttitle="🐂 AO<0 RSI+50 Strategy", overlay=true)

// ------------------------------ 1