अवलोकन

यह रणनीति RSI (सापेक्ष शक्ति सूचक) पर आधारित एक अनुकूली ट्रेडिंग सिस्टम है, जो अति-खरीद और अति-बिक्री सीमाओं को गतिशील रूप से समायोजित करके ट्रेडिंग सिग्नल उत्पादन को अनुकूलित करती है। रणनीति का मुख्य नवाचार Bufi अनुकूली सीमा (BAT) विधि को शामिल करना है, जो बाजार की प्रवृत्ति और मूल्य अस्थिरता के आधार पर RSI के ट्रिगर सीमाओं को गतिशील रूप से समायोजित करती है, जिससे पारंपरिक RSI रणनीति की प्रभावशीलता में सुधार होता है।

रणनीति सिद्धांत

रणनीति का मूल पारंपरिक निश्चित सीमा RSI सिस्टम को एक गतिशील सीमा प्रणाली में अपग्रेड करना है। विशिष्ट कार्यान्वयन इस प्रकार है:

- बाजार की अति-खरीद और अति-बिक्री स्थिति की गणना करने के लिए छोटी अवधि के RSI का उपयोग करें

- रैखिक प्रतिगमन के माध्यम से मूल्य प्रवृत्ति की ढलान की गणना करें

- मूल्य अस्थिरता की डिग्री को मापने के लिए मानक विचलन का उपयोग करें

- प्रवृत्ति और अस्थिरता जानकारी को एकीकृत करें, RSI सीमाओं को गतिशील रूप से समायोजित करें

- बढ़ती प्रवृत्ति में सीमा बढ़ाएं, घटती प्रवृत्ति में सीमा कम करें

- जब मूल्य माध्य से अधिक विचलित होता है तो सीमा संवेदनशीलता कम करें

रणनीति में दो जोखिम नियंत्रण तंत्र भी शामिल हैं:

- निश्चित अवधि का पोजीशन बंद करने का तंत्र

- अधिकतम हानि स्टॉप-लॉस तंत्र

रणनीति के लाभ

- गतिशील अनुकूलन क्षमता:

- बाजार की स्थिति के अनुसार स्वचालित रूप से ट्रेडिंग सीमाओं को समायोजित कर सकता है

- विभिन्न बाजार वातावरणों में निश्चित मापदंडों के उपयोग की कमियों से बचता है

- जोखिम नियंत्रण में सुधार:

- अधिकतम धारण समय सीमा निर्धारित है

- पूंजी स्टॉप-लॉस सुरक्षा तंत्र शामिल है

- प्रतिशत आधारित पोजीशन प्रबंधन का उपयोग करता है

- सिग्नल गुणवत्ता में सुधार:

- अस्थिर बाजार में झूठे संकेतों को कम करता है

- प्रवृत्ति बाजार में कब्जा करने की क्षमता बढ़ाता है

- संवेदनशीलता और स्थिरता को संतुलित करता है

रणनीति जोखिम

- पैरामीटर संवेदनशीलता:

- BAT गुणांक का चयन रणनीति प्रदर्शन को प्रभावित करता है

- RSI अवधि सेटिंग के लिए पर्याप्त परीक्षण की आवश्यकता है

- अनुकूली लंबाई पैरामीटर को अनुकूलित करने की आवश्यकता है

- बाजार पर्यावरण निर्भरता:

- उच्च अस्थिरता वाले बाजार में अवसर चूक सकता है

- अत्यधिक उतार-चढ़ाव के दौरान स्टॉप-लॉस में अधिक स्लिपेज हो सकता है

- विभिन्न बाजारों के अनुसार मापदंडों को समायोजित करने की आवश्यकता है

- तकनीकी सीमाएं:

- सीमाओं की गणना के लिए ऐतिहासिक डेटा पर निर्भर करता है

- पिछड़ापन हो सकता है

- ट्रेडिंग लागत प्रभाव पर विचार करने की आवश्यकता है

रणनीति अनुकूलन दिशाएं

- पैरामीटर अनुकूलन:

- अनुकूली पैरामीटर चयन तंत्र शामिल करें

- विभिन्न बाजार चक्रों के अनुसार गतिशील रूप से मापदंडों को समायोजित करें

- स्वचालित पैरामीटर अनुकूलन फ़ंक्शन जोड़ें

- सिग्नल अनुकूलन:

- अन्य तकनीकी संकेतकों के साथ सत्यापन

- बाजार चक्र पहचान फ़ंक्शन जोड़ें

- प्रवेश समय निर्णय को अनुकूलित करें

- जोखिम नियंत्रण अनुकूलन:

- गतिशील स्टॉप-लॉस तंत्र शामिल करें

- पोजीशन प्रबंधन रणनीति को अनुकूलित करें

- ड्रॉडाउन नियंत्रण तंत्र जोड़ें

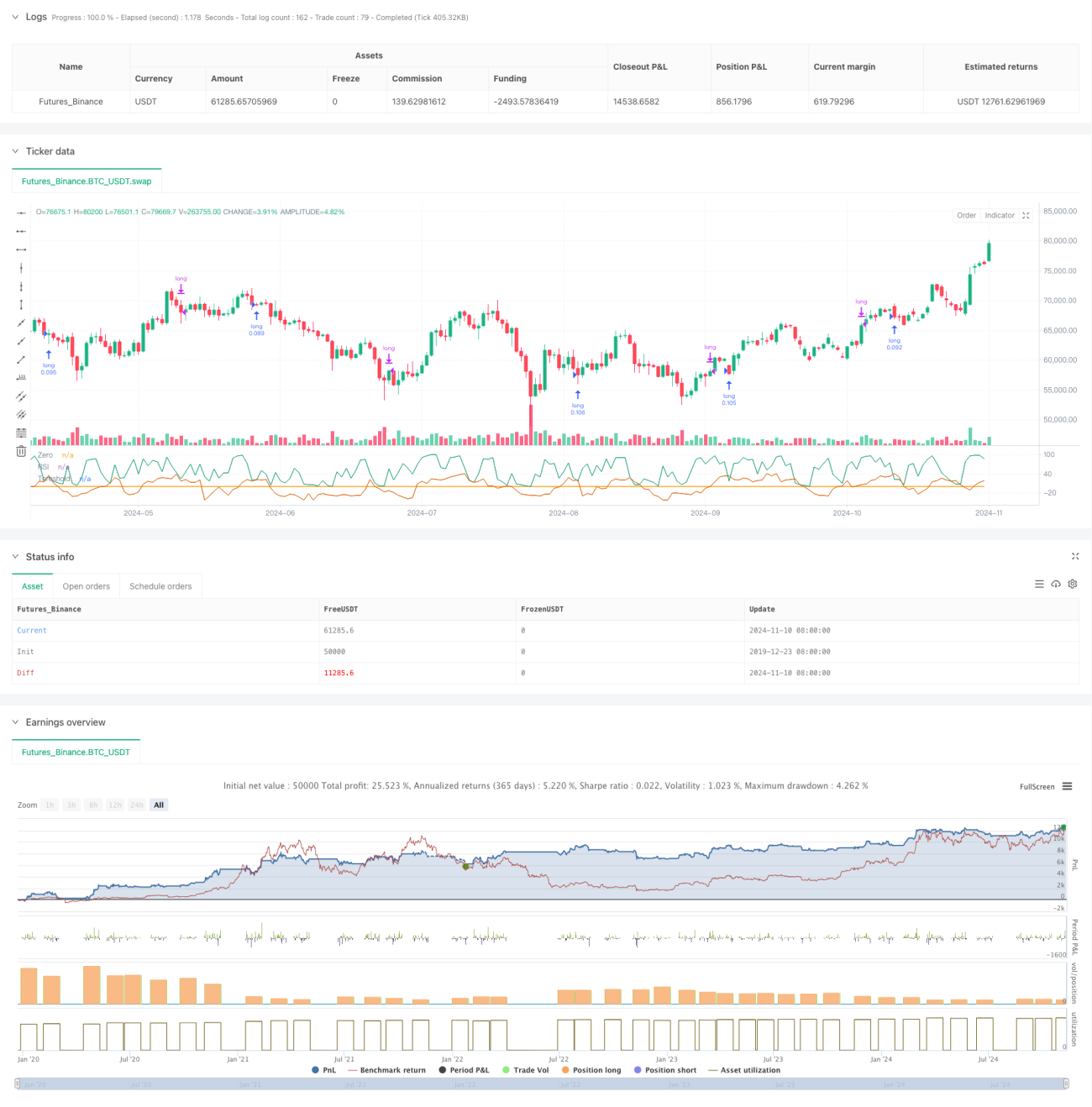

निष्कर्ष

यह एक अभिनव अनुकूली ट्रेडिंग रणनीति है, जो गतिशील सीमाओं के अनुकूलन के माध्यम से पारंपरिक RSI रणनीति की सीमाओं को हल करती है। रणनीति बाजार की प्रवृत्ति और अस्थिरता पर व्यापक रूप से विचार करती है, और इसमें मजबूत अनुकूलन क्षमता और जोखिम नियंत्रण क्षमता है। हालांकि पैरामीटर अनुकूलन जैसी चुनौतियां हैं, निरंतर सुधार और अनुकूलन के माध्यम से, यह रणनीति वास्तविक ट्रेडिंग में स्थिर प्रदर्शन प्राप्त करने की उम्मीद कर सकती है। सुझाव है कि व्यापारी लाइव ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग और पैरामीटर अनुकूलन करें, और विशिष्ट बाजार विशेषताओं के अनुसार उचित समायोजन करें।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PineCodersTASC

// TASC Issue: October 2024- 1