ATR अस्थिरता और मूविंग एवरेज पर आधारित अनुकूलनीय ट्रेंड ट्रैकिंग निकास रणनीति

अवलोकन

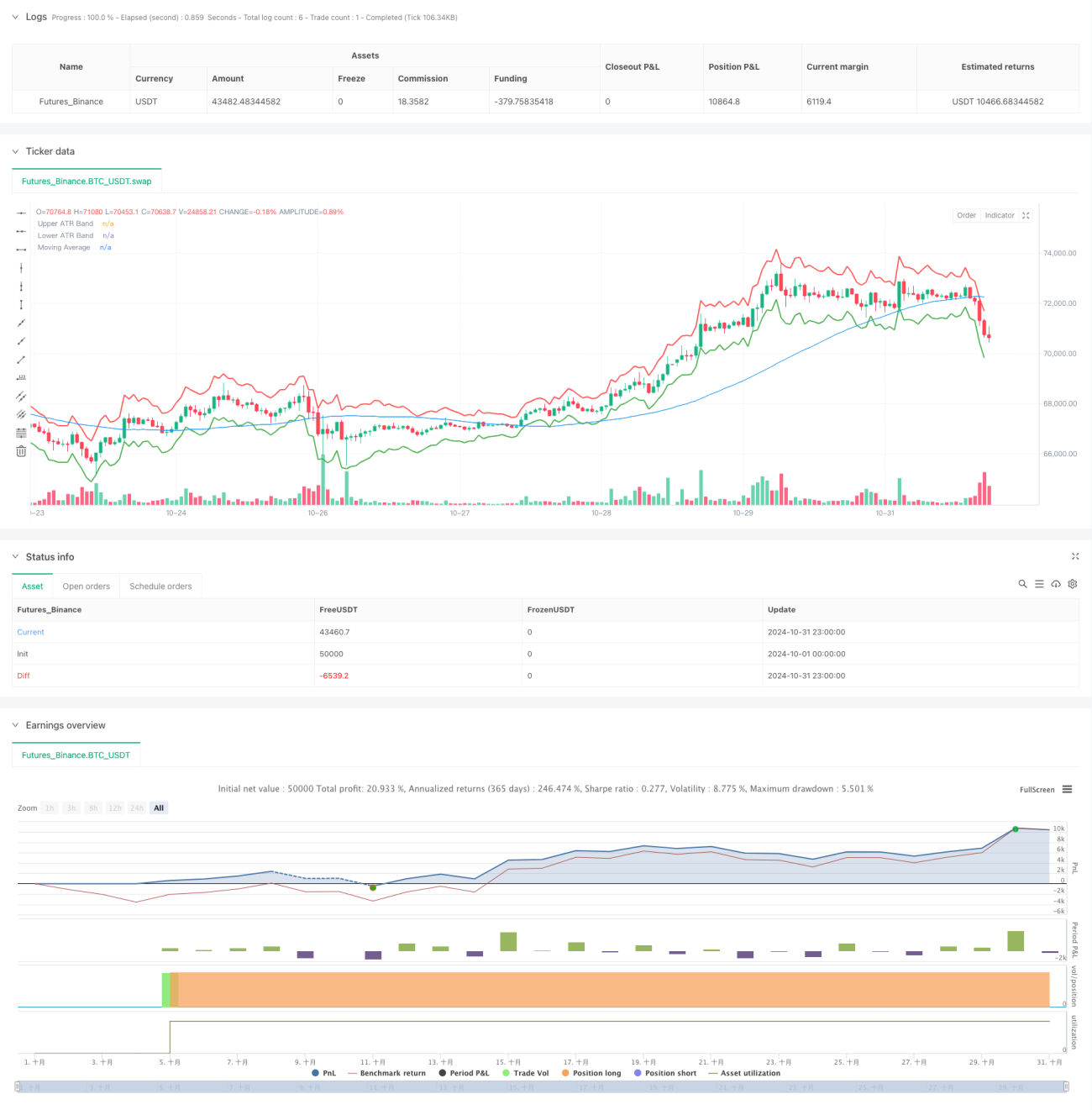

यह ATR (औसत सत्य रेंज) वोलैटिलिटी बैंड और मूविंग एवरेज पर आधारित एक ट्रेंड फॉलोइंग रणनीति है। यह रणनीति ATR इंडिकेटर का उपयोग करके टेक-प्रॉफिट और स्टॉप-लॉस के स्तरों को गतिशील रूप से समायोजित करती है, और मूविंग एवरेज के माध्यम से बाजार की प्रवृत्ति की दिशा का निर्धारण करती है, जिससे प्रवृत्ति को पकड़ना और जोखिम को नियंत्रित करना संभव होता है। रणनीति का मुख्य हिस्सा ATR बैंड को गतिशील निकास तंत्र के रूप में उपयोग करना है, जो बाजार की अस्थिरता में परिवर्तन के अनुसार पोजीशन से बाहर निकलने के स्तर को स्वचालित रूप से समायोजित करने में सक्षम बनाता है।

रणनीति का सिद्धांत

रणनीति में तीन मुख्य भाग शामिल हैं:

- ATR बैंड की गणना: 14-अवधि के ATR इंडिकेटर का उपयोग करके, मौजूदा क्लोजिंग प्राइस में 2 गुना ATR मान जोड़कर और घटाकर ऊपरी और निचले वोलैटिलिटी बैंड का निर्माण किया जाता है।

- मूविंग एवरेज सिस्टम: प्रवृत्ति निर्धारण के आधार के रूप में 50-अवधि के सिंपल मूविंग एवरेज (SMA) का उपयोग किया जाता है।

- ट्रेडिंग सिग्नल उत्पादन:

- प्रवेश सिग्नल: जब कीमत मूविंग एवरेज को ऊपर की ओर पार करती है, तो लॉन्ग पोजीशन ली जाती है।

- निकास सिग्नल: जब कीमत ऊपरी ATR बैंड या निचले ATR बैंड को छूती है, तो पोजीशन बंद कर दी जाती है।

यह रणनीति ट्रेंड फॉलोइंग और वोलैटिलिटी प्रबंधन को जोड़कर, बाजार की प्रवृत्ति को पकड़ने के साथ-साथ बाजार की अस्थिरता में परिवर्तन के अनुसार जोखिम जोखिम को गतिशील रूप से समायोजित करती है।

रणनीति के लाभ

- उच्च अनुकूलन क्षमता: ATR इंडिकेटर बाजार की वोलैटिलिटी में परिवर्तन के अनुसार स्वचालित रूप से टेक-प्रॉफिट और स्टॉप-लॉस स्तरों को समायोजित करता है, जिससे रणनीति अच्छी बाजार अनुकूलन क्षमता प्राप्त करती है।

- उचित जोखिम नियंत्रण: ATR गुणक निर्धारित करके, प्रत्येक ट्रेड पर जोखिम जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- मजबूत प्रवृत्ति पकड़: मूविंग एवरेज के संयोजन से बाजार की प्रवृत्ति दिशा को अच्छी तरह से पहचाना जा सकता है।

- पैरामीटर सेटिंग लचीली: ATR अवधि, गुणक और मूविंग एवरेज अवधि को समायोजित करके विभिन्न बाजार परिस्थितियों के अनुकूल बनाया जा सकता है।

- स्पष्ट निष्पादन तर्क: प्रवेश और निकास की शर्तें स्पष्ट हैं, जो व्यक्तिपरक निर्णयों से होने वाले हस्तक्षेप को समाप्त करती हैं।

रणनीति के जोखिम

- साइडवेज़ बाजार में जोखिम: साइडवेज़ या रेंज-बाउंड बाजार में बार-बार झूठे सिग्नल उत्पन्न हो सकते हैं, जिससे अत्यधिक ट्रेडिंग लागत आ सकती है।

- स्लिपेज का जोखिम: बाजार में अत्यधिक उतार-चढ़ाव के दौरान, वास्तविक निष्पादन मूल्य सैद्धांतिक मूल्य से बड़ा विचलन दिखा सकता है।

- प्रवृत्ति उलटने का जोखिम: जब बाजार की प्रवृत्ति अचानक उलट जाती है, तो समय पर स्टॉप-लॉस नहीं लगाया जा सकता है।

- पैरामीटर अनुकूलन जोखिम: विभिन्न बाजार परिस्थितियों में इष्टतम पैरामीटर में महत्वपूर्ण अंतर हो सकते हैं।

रणनीति अनुकूलन के दिशा-निर्देश

-

प्रवृत्ति शक्ति फ़िल्टर शामिल करना:

- ADX या DMI जैसे प्रवृत्ति शक्ति संकेतक जोड़े जा सकते हैं, जो कमजोर प्रवृत्ति वाले वातावरण में ट्रेडिंग सिग्नल को फ़िल्टर करते हैं।

- मजबूत प्रवृत्ति वाले वातावरण में अधिक लाभ के लिए ATR गुणक को समायोजित करें।

-

पोजीशन प्रबंधन में सुधार:

- ATR मान के अनुसार पोजीशन आकार को गतिशील रूप से समायोजित करें।

- किस्तों में पोजीशन खोलने और घटाने की तंत्र लागू करें।

-

बाजार वातावरण पहचान बढ़ाना:

- वोलैटिलिटी चक्र विश्लेषण शामिल करें।

- बाजार पैटर्न पहचान मॉड्यूल जोड़ें।

-

निकास तंत्र का अनुकूलन:

- गतिशील लाभ सुरक्षा लागू करें।

- समय-आधारित स्टॉप-लॉस तंत्र जोड़ें।

सारांश

यह रणनीति ATR वोलैटिलिटी बैंड और मूविंग एवरेज को मिलाकर एक उच्च अनुकूलन क्षमता वाला, जोखिम-नियंत्रित ट्रेंड फॉलोइंग सिस्टम बनाती है। रणनीति का मुख्य लाभ यह है कि यह बाजार की अस्थिरता में परिवर्तन के अनुसार जोखिम नियंत्रण स्तरों को गतिशील रूप से समायोजित कर सकती है, साथ ही मूविंग एवरेज के माध्यम से बाजार की प्रवृत्ति दिशा को पकड़ सकती है। हालांकि कुछ अंतर्निहित जोखिम हैं, प्रस्तावित अनुकूलन दिशाओं के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। यह एक व्यावहारिक मूल्य वाला रणनीति ढाँचा है, जो वास्तविक ट्रेडिंग में गहन अनुसंधान और अनुप्रयोग के लिए उपयुक्त है।

- 1